Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Формирование заемных финансовых ресурсовСодержание книги

Поиск на нашем сайте

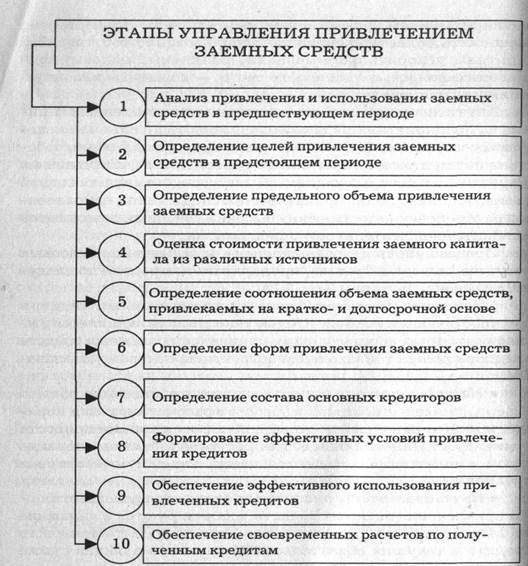

7.4.1. Процесс формирования заемных финансовых ресурсов Эффективная финансовая деятельность предприятия невозможна без постоянного привлечения заемных средств. Использование заемного капитала позволяет существенно расширить объем хозяйственной деятельности предприятия, обеспечить более эффективное использование собственного капитала, ускорить формирование различных целевых финансовых фондов, а в конечном счете — повысить рыночную стоимость предприятия. Хотя основу любого бизнеса составляет собственный капитал, на предприятиях ряда отраслей экономики объем используемых заемных средств значительно превосходит объем собственного капитала. В связи с этим управление привлечением и эффективным использованием заемных средств является одной из важнейших функций финансового менеджмента, направленной на обеспечение достижения высоких конечных результатов хозяйственной деятельности предприятия. Процесс управления привлечением заемных финансовых ресурсов (заемных средств) предприятием строится по следующим основным этапам (рис. 7.10):

1. Анализ привлечения и использования заемных средств в предшествующем периоде. Целью такого анализа является выявление объема, состава и форм привлечения заемных средств предприятием, а также оценка эффективности их использования. • На первом этапе анализа изучается динамика общего объема привлечения заемных средств в рассматриваемом периоде; темпы этой динамики сопоставляются с темпами прироста суммы собственных финансовых ресурсов, объемов операционной и инвестиционной деятельности, общей суммы активов предприятия. • Навтором этапе анализа определяются основные формы привлечения заемных средств, анализируются в динамике удельный вес сформированных финансового кредита, товарного кредита и текущих обязательств по расчетам в общей сумме заемных средств, используемых предприятием. • На третьем этапе анализа определяется соотношение объемов используемых предприятием заемных средств по периоду их привлечения. В этих целях проводится соответствующая группировка используемого заемного капитала по этому признаку, изучается динамика соотношения кратко- и долгосрочных заемных средств предприятия и их соответствие объему используемых оборотных и внеоборотных активов. • На четвертом этапе анализа изучается состав конкретных кредиторов предприятия и условия предоставления ими различных форм финансового и товарного (коммерческого) кредитов. Эти условия анализируются с позиций их соответствия конъюнктуре финансового и товарного рынков.

Рис. 7.10. Основные этапы управления привлечением заемных средств

• На пятом этапе анализа изучается эффективность использования заемных средств в целом и отдельных их форм на предприятии. В этих целях используются показатели оборачиваемости и рентабельности заемного капитала, рассмотренные ранее. Первая группа этих показателей сопоставляется в процессе анализа со средним периодом оборота собственного капитала. Результаты проведенного анализа служат основой оценки целесообразности использования заемных средств на предприятии в сложившихся объемах и формах.

2. Определение целей привлечения заемных средств в предстоящем периоде. Эти средства привлекаются, как правило, на целевой основе, что является одним из условий последующего эффективного их использования. Основными целями привлечения заемных средств предприятиями являются: а) пополнение необходимого объема постоянной части оборотных активов. В настоящее время большинство предприятий, осуществляющих производственную деятельность, не имеет возможности финансировать полностью эту часть оборотных активов за счет собственного капитала. Значительная часть этого финансирования осуществляется за счет заемных средств; б) обеспечение формирования переменной части оборот ных активов. Какую бы модель финансирования активов ни использовало предприятие, во всех случаях переменная часть оборотных активов частично или полностью финансируется за счет заемных средств; в) формирование недостающего объема инвестиционных ресурсов. Целью привлечения заемных средств в этом случае выступает необходимость ускорения реализации отдельных реальных проектов предприятия (новое строительство, реконструкция, модернизация), обновление основных средств (финансовый лизинг) и т. п.; г) обеспечение социально-бытовых потребностей своих работников. В этих случаях заемные средства привлекаются для выдачи ссуд своим работникам на индивидуальное жилищное строительство, обустройство садовых и огородных участков и другие аналогичные цели; д) другие временные нужды. Принцип целевого привлечения заемных средств обеспечивается и в этом случае, хотя такое их привлечение осуществляется обычно на короткие сроки и в небольших объемах.

3. Определение предельного объема привлечения заемных средств. Максимальный объем этого привлечения диктуется двумя основными условиями: а ) предельным эффектом финансового левериджа. Так как объем собственных финансовых ресурсов формируется на предшествующем этапе, общая сумма используемого собственного капитала может быть определена заранее. По отношению к ней рассчитывается коэффициент финансового левериджа (коэффициент финансирования), при котором его эффект будет максимальным. С учетом суммы собственного капитала в предстоящем периоде и рассчитанного коэффициента финансового левериджа вычисляется предельный объем заемных средств, обеспечивающий эффективное использование собственного капитала; б) обеспечением достаточной финансовой устойчивости предприятия. Она должна оцениваться не только с позиций самого предприятия, но и с позиций возможных его кредиторов, что обеспечит впоследствии снижение стоимости привлечения заемных средств. С учетом этих требований предприятие устанавливает ли мит использования заемных средств в своей хозяйственной деятельности.

4. Оценка стоимости привлечения заемного капитала из различных источников. Такая оценка проводится в разрезе различных форм заемного капитала, привлекаемого предприятием из внешних и внутренних источников. Результаты такой оценки служат основой разработки управленческих решений относительно выбора альтернативных источников привлечения заемных средств, обеспечивающих удовлетворение потребностей предприятия в заемном капитале.

5. Определение соотношения объема заемных средств привлекаемых на кратко- и долгосрочной основе. Расчет потребности в объемах кратко- и долгосрочных заемных средств основывается на целях их использования в предстоящем периоде. На долго срочный период (свыше 1 года) заемные средства привлекаются, как правило, для расширения объема собственных основных средств и формирования недостающего объема инвестиционных ресурсов (хотя при консервативном подходе к финансированию активов заемные средства на долгосрочной основе привлекаются и для обеспечения формирования оборотного капитала). На краткосрочный период заемные средства привлекаются для всех остальных целей их использования. Расчет необходимого размера заемных средств в рамках каждого периода осуществляется в разрезе отдельных целевых направлений их предстоящего использования. Целью этих расчетов является установление сроков использования привлекаемых заемных средств для оптимизации соотношения долго- и краткосрочных их видов. В процессе этих расчетов определяются полный и средний срок использования заемных средств. Полный срок использования заемных средств представляет собой период времени с начала их поступления до окончательного погашения всей суммы долга. Он включает в себя три временных периода: а) срок полезного использования — это период времени, в течение которого предприятие непосредственно использует предоставленные заемные средства и своей хозяйственной деятельности; б) льготный период — это период времени с момента окончания полезного использования заемных средств до начала по гашения долга. Он служит резервом времени для аккумуляции необходимых финансовых средств; в) срок погашения — это период времени, в течение которого происходит полная выплата основного долга и процентов по используемым заемным средствам. Этот показатель используется в тех случаях, когда выплата основного долга и процентов осуществляется не одномоментно после окончания срока использования заемных средств, а частями в течение определенного периода времени по предусмотренному графику. Расчет полного срока использования заемных средств осуществляется в разрезе перечисленных элементов исходя из целей их использования и сложившейся на финансовом рынке практике установления льготного периода и срока погашения. Средний срок использования заемных средств представ ляет собой средний расчетный период, в течение которого они находятся в использовании на предприятии. Он определяется по формуле

где СС3 — средний срок использования заемных средств; СП3 — срок полезного использования заемных средств; ЛП — льготный период; ПП — срок погашения. Средний срок использования заемных средств определяется по каждому целевому направлению привлечения этих средств; по объему их привлечения на кратко- и долгосрочной основе; по привлекаемой сумме заемных средств в целом. Соотношение заемных средств, привлекаемых на кратко- и долгосрочной основе, может быть оптимизировано также с учетом стоимости их привлечения.

6. Определение форм привлечения заемных средств. Эти формы дифференцируются в разрезе финансового кредита; товарного (коммерческого) кредита; прочих форм. Выбор форм привлечения заемных средств предприятие осуществляет исходя из целей и специфики своей хозяйственной деятельности.

7. Определение состава основных кредиторов. Этот состав определяется формами привлечения заемных средств. Основными кредиторами предприятия являются обычно его постоянные поставщики, с которыми установлены длительные коммерческие связи, а также коммерческий банк, осуществляющий его расчетно-кассовое обслуживание.

8. Формирование эффективных условий привлечения кредитов. К числу важнейших из этих условий относятся: а) срок предоставления кредита; б) ставка процента за кредит; в) условия выплаты суммы процента; г) условия выплаты основной суммы долга; д) прочие условия, связанные с получением кредита. Срок предоставления кредита является одним из определяющих условий его привлечения. Оптимальным считается срок предоставления кредита, в течение которого полностью реализуется цель его привлечения (например, долгосрочный кредит — на срок реализации инвестиционного проекта; товарный кредит — на период полной реализации закупленных товаров и т. п.). Ставка процента за кредит характеризуется тремя основными параметрами: ее формой, видом и размером. • По применяемым формам различают процентную ставку (для наращения суммы долга) и учетную ставку (для дисконтирования суммы долга). Если размер этих ставок одинаков, то предпочтение должно быть отдано процентной ставке, так как в этом случае расходы по обслуживанию долга будут меньшими. • По применяемым видам различают фиксированную ставку процента (устанавливаемую на весь срок кредита) и плавающую ставку процента (с периодическим пересмотром ее размера в зависимости от изменения учетной ставки Центрального банка, темпов инфляции и конъюнктуры финансового рынка). Время, в течение которого ставка процента остается неизменной, называется процентным периодом. В условиях инфляции для предприятия предпочтительнее является фиксированная ставка или плавающая ставка с высоким процентным периодом. • Размер ставки процента за кредит является определяющим условием при оценке его стоимости. По товарному кредиту он принимается при оценке в размере ценовой скидки продавца за осуществление немедленного расчета за поставленные товары, выраженной в годовом исчислении. Условия выплаты суммы процента характеризуются порядком выплаты его суммы. Этот порядок сводится к трем принципиальным вариантам: выплате всей суммы процента в момент предоставления кредита; выплате суммы процента равномерными частями; выплате всей суммы процента в момент уплаты основной суммы долга (при погашении кредита). При прочих равных условиях предпочтительным является третий вариант. Условия выплаты, основной суммы долга характеризуются предусматриваемыми периодами его возврата. Эти условия сводятся к трем принципиальным вариантам: частичному возврату основной суммы долга в течение общего периода функционирования кредита, полному возврату всей суммы долга по истечении срока использования кредита; возврату основной или части суммы долга с предоставлением льготного периода по истечении срока полезного использования кредита. При прочих равных условиях третий вариант для предприятия предпочтительнее. Прочие условия, связанные с получением кредита, могут предусматривать необходимость его страхования, выплаты дополнительного комиссионного вознаграждения банку, разный уровень размера кредита по отношению к сумме заклада или залога и т. п.

9. Обеспечение эффективного использования кредитов. Критерием такой эффективности выступают показатели оборачиваемости и рентабельности заемного капитала.

10. Обеспечение своевременных расчетов по полученным кредитам. С целью этого обеспечения по наиболее крупным кредитам может заранее резервироваться специальный возвратный фонд. Платежи по обслуживанию кредитов включаются в платежный календарь и контролируются в процессе мониторинга текущей финансовой деятельности. На предприятиях, привлекающих большой объем заемных средств в форме финансового и товарного (коммерческого) кредита, общее управление привлечением заемных средств может быть детализировано затем в разрезе указанных форм кредита. Банковский кредит В составе финансового кредита, привлекаемого предприятиями для расширения хозяйственной деятельности, приоритетная роль принадлежит банковскому кредиту. Этот кредит имеет широкую целевую направленность и привлекается в самых разнообразных целях. В последние годы в кредитовании предприятий принимают участие не только отечественные, но и зарубежные банки (особенно в кредитовании совместных предприятий с участием иностранного капитала).

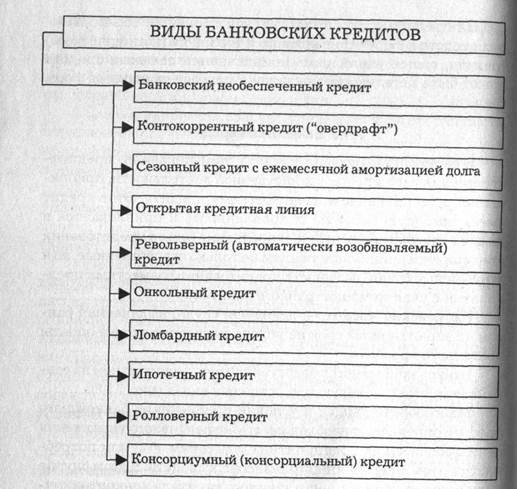

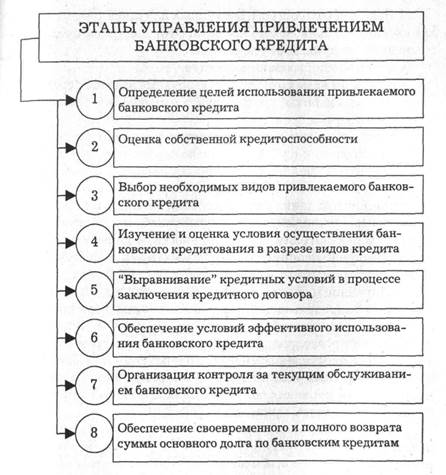

Банковский кредит — денежная ссуда, выдаваемая банком на определенный срок на условиях возвратности и оплаты кредитного процента. Банковский кредит предоставляется предприятием на современном этапе в следующих основных видах (рис. 7.11). Многообразие видов и условий привлечения банковского кредита определяют необходимость эффективного управления этим процессом на предприятиях с высоким объемом потребности в этом виде заемных финансовых средств. В этом случае цели и методы привлечения заемного капитала конкретизируются с учетом особенностей банковского кредитования, выделяясь при необходимости в самостоятельный вид финансового управления. Такое управление осуществляется по следующим основным этапам (рис. 7.12):

1. Определение целей использования привлекаемого банковского кредита. Так как различные виды банковского кредита в полной мере могут удовлетворить весь спектр потребностей предприятия в заемных средствах (в этом проявляется универсальность банковского кредита), цели его использования вытекают из общих целей привлечения заемного капитала, рассмотренных ранее. Рис. 7.11. Основные виды банковских кредитов, предоставляемых предприятиям

2. Оценка собственной кредитоспособности. Разрабатываемая предприятием политика привлечения банковского кредита должна корреспондировать по основным своим параметрам с соответствующими параметрами кредитной политики банков. В составе параметров кредитной политики банков одно из основных мест принадлежит оценке уровня кредитоспособности заемщиков, определяющего дифференциацию условия кредитования клиентов. Для того чтобы предприятие могло определить базу переговоров с банками об условиях кредитования, оно должно предварительно оценить уровень своей кредитоспособности.

3. Выбор необходимых и доступных для предприятия видов привлекаемого банковского кредита. Этот выбор определяется в основном следующими условиями: • целями использования кредита; • периодом намечаемого использования заемных средств; • определенностью сроков начала и окончания использования привлекаемых средств; • возможностями обеспечения привлекаемого кредита.

Рис. 7.12. Основные этапы управления привлечением банковского кредита

В соответствии с установленным перечнем видов привлекаемого кредита предприятие проводит изучение и оценку коммерческих банков, которые могут предоставить ему эти виды кредитов. Оценка таких банков проводится лишь по привлекательности их кредитной политики; рейтинг банка, рассчитанный по другим показателям его деятельности, в данном случае не является определяющим и может служить лишь вспомогательным ориентиром при его оценке.

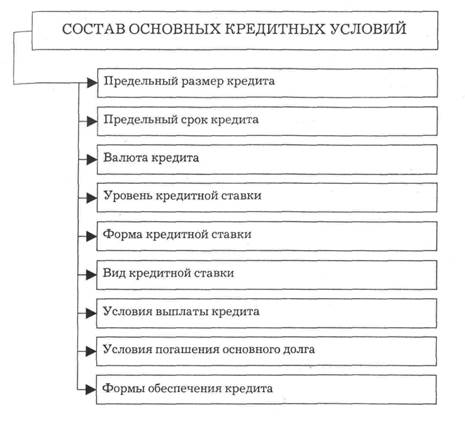

4. Изучение и оценка условий осуществления банковского кредита в разрезе видов кредитов. Этот этап формирования политики привлечения банковских кредитов является наиболее трудоемким и ответственным в силу многообразия оцениваемых условий и осуществления многочисленных расчетов. Состав основных кредитных условий, подлежащих изучению и оценке в процессе формирования политики привлечения предприятием банковского кредита, приведен на рис. 7.13.

Предельный размер кредита коммерческие банки устанавливают в соответствии с кредитным рейтингом клиента и действующей системой обязательных экономических нормативов, утверждаемых центральным банком. При осуществлении кредитной политики коммерческие банки руководствуются в этом вопросе следующими видами обязательных экономических нормативов: • максимальный размер риска на одного заемщика (или группу связанных заемщиков); • максимальный размер крупных кредитных рисков; • максимальный размер кредитов, предоставляемых банком своим акционерам или пайщикам; • максимальный размер кредитов, предоставляемых банком своим инсайдерам.

Кроме этих обязательных экономических нормативов кредитной деятельности каждый коммерческий банк устанавливает обычно собственную систему лимитов отдельных видов кредита. Рис. 7.13. Состав основных кредитных условий, подлежащих изучению и оценке в процессе привлечения банковского кредита

Предельный срок кредита каждый коммерческий банк устанавливает в соответствии со своей кредитной политикой в форме лимитных периодов предоставления отдельных видов кредита. Валюта кредита имеет для предприятия-заемщика значимость только в том случае, если оно ведет внешнеэкономические операции. При осуществлении таких операций предприятие может нуждаться в кредитах в одной из необходимых ему иностранных валют. Мультивалютные формы кредита (его предоставление одновременно в нескольких видах иностранных валют) в практике кредитования предприятий встречаются крайне редко. Уровень кредитной ставки является определяющим условием при оценке кредитной привлекательности коммерческих банков. В его основе лежит стоимость межбанковского кредита, формируемая на базе учетной ставки центрального банка страны и средней маржи коммерческих банков (в зарубежной практике в этих целях используется ставка LIBOR, которая ежедневно фиксируется в одиннадцать часов по Гринвичу участниками Лондонского межбанковского рынка), прогнозируемого темпа инфляции, вида кредита и его срока, уровня премии за риск с учетом финансового состояния заемщика и предоставляемого им обеспечения ссуды. Форма кредитной ставки отражает уровень ее динамики на протяжении кредитного периода. Так, банковский кредит может предоставляться на условиях фиксированной или плавающей кредитной ставки. Фиксированная кредитная ставка используется обычно при краткосрочном кредитовании предприятий; она позволяет более точно определять стоимость банковского кредита, прогнозировать поток платежей по его обслуживанию. Вид кредитной ставки играет существенную роль в определении стоимости банковского кредита. По применяемым видам различают процентную (для наращения суммы долга) и учетную (для дисконтирования суммы долга) кредитные ставки. Если размер этих ставок одинаков, то предпочтение должно быть отдано предприятием процентной ставке, так как в этом случае его платежи по обслуживанию долга (а соответственно и стоимость кредита) будут меньшими. Условия выплаты процента характеризуются сроками его уплаты. Эти условия сводятся к трем принципиальным вариантам: а) выплате всей суммы процента в момент предоставления кредита; б) выплате суммы процента по кредиту равномерными частями (обычно в форме аннуитета); в) выплате всей суммы процента в момент погашения основной суммы долга. При прочих равных условиях наиболее предпочтительным для предприятия является третий вариант. Условия погашения основного долга также оказывают существенное влияние как на стоимость, так и на размер реально используемых кредитных средств. Существуют три принципиальных варианта амортизации основного долга: а) определенными частями в процессе кредитного периода; б) сразу же после окончания кредитного периода; в) после окончания срока кредитования с предоставлением льготного периода для погашения долга. Естественно, при прочих равных условиях наиболее предпочтительным для предприятия является последний вариант. Формы обеспечения кредита определяют в основном его стоимость — чем надежнее обеспечение кредита, тем ниже уровень его стоимости при прочих равных условиях за счет дифференциации размера премии за риск. Вместе с тем одна из форм обеспечения кредита определяет и реальный размер используемых кредитных средств. Речь идет о требовании банка держать без использования определенную часть полученного кредита (обычно в размере 10%) в виде компенсационного остатка де нежных активов на расчетном счете предприятия. В этом случае не только возрастает реальная стоимость банковского кредита (так как процент выплачивается по всей его сумме), но и, соответственно, уменьшается на размер компенсационного остатка сумма используемых предприятием кредитных средств. Таким образом, основными условиями, повышающими стоимость банковского кредита и снижающими реальный размер используемых предприятием кредитных средств, являются: • применение в расчетах кредитного процента учетной (дисконтной) ставки; • авансовый платеж суммы процентов по кредиту; • частичная амортизация суммы основного долга на протяжении кредитного периода; • хранение определенной суммы привлеченных кредитных средств в форме компенсационного остатка денежных активов. Эти неблагоприятные для предприятия условия банковского кредитования должны быть компенсированы ему путем снижения уровня используемой кредитной ставки по сравнению со среднерыночным ее уровнем (по аналогичным видам кредитов). В этих целях в процессе оценки условий осуществления банковского кредитования в разрезе видов кредитов используется специальный показатель "грант-элемент", позволяющий оценить стоимость привлечения финансового кредита (соответственно, на рынке денег или капитала в зависимости от продолжительности кредитного периода). Расчет этого показателя осуществляется по следующей формуле:

где ГЭ — показатель грант-элемента, характеризующий размер отклонения стоимости конкретного финансового кредита на условиях, предложенных коммерческим банком, от среднерыночной стоимости аналогичных кредитных инструментов, %', ПР(n) — сумма уплачиваемого процента в конкретном интервале (n)кредитного периода; ОД(n) — сумма амортизируемого основного долга в конкретном интервале (n) кредитного периода; БК — общая сумма банковского кредита, привлекаемого предприятием; i — средняя ставка процента за кредит, сложившаяся на финансовом рынке по аналогичным кредитным инструментам, выраженная десятичной дробью; n — конкретный интервал кредитного периода, по которому осуществляется платеж средств коммерческому банку; t — общая продолжительность кредитного периода, выраженная числом входящих в него интервалов. Так как грант-элемент сравнивает отклонение стоимости привлечения конкретного кредита от среднерыночной (выраженное в процентах к сумме кредита), его значения могут характеризоваться как положительной, так и отрицательной величинами. Ранжируя значения грант-элемента, можно оценить уровень эффективности условий привлечения предприятием финансового кредита в соответствии с предложениями отдельных коммерческих банков.

5. "Выравнивание" кредитных условий в процессе заключения кредитного договора. Термин "выравнивание" характеризует процесс приведения условий конкретного кредитного договора в соответствие со средними условиями покупки-продажи кредитных инструментов на финансовом рынке. "Выравнивание" кредитных условий осуществляется в процессе переговоров с представителями конкретных коммерческих банков при подготовке проекта кредитного договора. В качестве основного критерия при проведении процесса "выравнивания" кредитных условий используются показатель "грант-элемент" и эффективная ставка процента на кредитном рынке.

6. Обеспечение условий эффективного использования банковского кредита. Так как банковский кредит представляет в современных условиях один из наиболее дорогих видов привлекаемого заемного капитала, обеспечению условий эффективного его использования на предприятии должно уделяться первостепенное внимание. Критерием такой эффективности выступают следующие условия: • уровень кредитной ставки по краткосрочному банковскому кредиту должен быть ниже уровня рентабельности хозяйственных операций, для осуществления которых он привлекается; • уровень кредитной ставки по долгосрочному банковскому кредиту должен быть ниже коэффициента рентабельности активов, иначе эффект финансового левериджа будет иметь отрицательное значение.

7. Организация контроля за текущим обслуживанием банковского кредита. Текущее обслуживание банковского кредита заключается в своевременной уплате процентов по нему в соответствии с условиями заключенных кредитных договоров. Эти платежи включаются в разрабатываемый предприятием платежный календарь и контролируются в процессе мониторинга его текущей финансовой деятельности.

8. Обеспечение своевременного и полного возврата суммы основного долга по банковским кредитам. Способы амортизации суммы основного долга зависят от предусмотренных кредитным договором условий его погашения. По требованиям этого договора (по инициативе заемщика) на предприятиях может заблаговременно создаваться специальный фонд погашения кредита, платежи в который осуществляются по разработанному графику. На средства этого фонда, хранимые в коммерческом банке, начисляется депозитный процент. Облигационный заем Одним из источников привлечения заемных средств является эмиссия предприятием собственных облигаций. К этому источнику формирования заемного капитала могут в соответствии с нашим законодательством прибегать предприятия, созданные в форме акционерных и других видов хозяйственных обществ. Акционерные общества могут выпускать облигации только после того, как полностью оплачены выпущенные акции. Решение о выпуске облигаций предприятие принимает са мостоятельно. Средства от размещения облигаций направляются предприятием, как правило, на цели финансирования своего стратегического развития. Как кредитный инструмент облигационный заем имеет определенные преимущества и недостатки. Привлечение заемных финансовых ресурсов путем выпуска облигаций имеет следующие основные преимущества: а) эмиссия облигаций не ведет к утрате контроля над управлением предприятием (как, например, в случае выпуска акций); б) облигации могут быть выпущены при относительно невысоких финансовых обязательствах по процентам (в сравнении со ставками процента за банковский кредит или дивидендами по акциям), так как они обеспечиваются имуществом предприятия и имеют приоритет в удовлетворении претензий по ним в случае банкротства предприятия; в) облигации имеют большую возможность распространения, чем акции предприятия, в силу меньшего уровня их риска для инвесторов. Вместе с тем этот источник привлечения заемных финансовых средств имеет и ряд недостатков: а) облигации не могут быть выпущены для формирования уставного фонда и покрытия убытков (в то время как банковский или коммерческий кредит может быть использован для преодоления негативных последствий финансовой деятельности предприятия); б) эмиссия облигаций связана с существенными затратами финансовых средств и требует продолжительного времени (предприятие должно подготовить специальный документ, называемый индентурой, в котором излагаются права и привилегии владельцев облигаций; отпечатать бланки с достаточно высокой степенью защиты; зарегистрировать их выпуск; решить другие вопросы и т. п.). В связи с высоким уровнем расходов по выпуску и размещению облигаций их эмиссия оправдана лишь на большую сумму, что могут позволить себе лишь крупные предприятия; в) уровень финансовой ответственности предприятия за своевременную выплату процентов и суммы основного долга (при погашении облигаций) очень высок, так как взыскание этих сумм при существенной просрочке платежей реализуется через механизм банкротства; г) после выпуска облигаций вследствие изменения конъюнктуры финансового рынка средняя ставка ссудного процента может стать значительно ниже, чем установленный процент выплат по облигациям; в этом случае дополнительный доход получит не предприятие, а инвесторы. Предприятие же в этом случае будет нести повышенные (в сравнении со среднерыночными) расходы по обслуживанию своего долга.

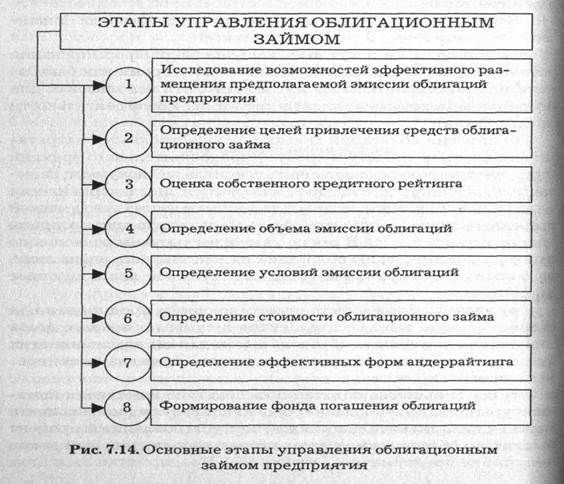

Основной целью управления эмиссией облигаций предприятия является обеспечение привлечения необходимого объема заемных средств путем выпуска и размещения на первичном фондовом рынке ценных бумаг этого вида. Управление облигационным займом строится на предприятии по следующим основным этапам (рис. 7.14):

1. Исследование возможностей эффективного размещения предполагаемой эмиссии облигаций предприятия. Выбор облигационного займа в качестве альтернативного источника привлечения предприятием заемных средств может быть продиктован в первую очередь низкой стоимостью этого вида заемного капитала и условиями быстрого размещения предполагаемой эмиссии облигаций на фондовом рынке. Оба эти условия связаны с состоянием конъюнктуры фондового рынка и уровнем инвестиционной привлекательности намечаемых к эмиссии облигаций. Поэтому принципиальное решение об эмиссии облигаций может быть принято лишь на основе всестороннего предварительного анализа конъюнктуры фондового рынка и оценки инвестиционной привлекательности своих облигаций. • Анализ конъюнктуры фондового рынка, проводимый в этих целях, включает изучение состояния спроса и предложения по долговым ценным бумагам разных видов, характера обращения облигаций других предприятий, условий их эмиссии, динамики уровня цен их котировок, объемов продаж облигаций предприятий новых эмиссий и ряда других показателей. Результатами проведения такого анализа являются выявление диапазона стоимости привлечения облигационного займа, определение уровня чувствительности реагирования фондового рынка на появление новой эмиссии облигаций предприятия и оценка потенциала поглощения рынком этой эмиссии. • Оценка инвестиционной привлекательности своих об лигаций проводится с позиций возможных условий их эмиссии и возможного их кредитного рейтинга на фондовом рынке. В процессе оценки определяются минимальные параметры условий эмиссии облигаций предприятия, обеспечивающие высокий уровень их инвестиционной привлекательности в сравнении с обращающимися на фондовом рынке долговыми ценными бумагами других эмитентов. 2. Определение целей привлечения средств облигационного займа. К облигационному займу предприятие прибегает, как правило, в целях финансирования своего стратегического развития при ограниченном доступе к другим альтернативным источникам привлечения долгосрочного заемного капитала. Основными из этих целей могут быть: • региональная диверсификация операционной деятельности предприятия, обеспечивающая увеличение объема реализации продукции; • реальное инвестирование (модернизация, реконструкция и т. п.), обеспечивающее быстрый возврат вложенного капитала за счет прироста чистого денежного потока; • иные стратегические цели, требующие быстрой аккумуляции заемного капитала, привлечение которого из других источников затруднено. 3. Оценка собственного кредитного рейтинга. Потенциал размещения облигационного займа и его стоимость существенно зависят от кредитного рейтинга предприятия, определяющего реальный уровень его кредитоспособности с позиций возможного кредитного риска для инвесторов. Уровень кредитного рейтинга предприятия (а соответственно, и эмитируемой им облигации) формирует на фондовом рынке соответствующий размер " кредитного спрэда", т. е. разницу в уровнях доходности и ценах котировки между эмитируемой и так называемой "ба зисн

|

|||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-04; просмотров: 185; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.01 с.) |