Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Организация работ по управлению рисками.Стр 1 из 11Следующая ⇒

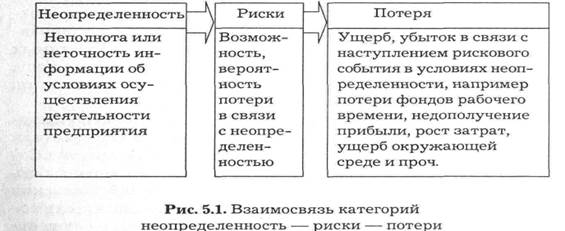

План. Основные понятия а) риск и неопределенность, б) управление рисками Анализ рисков предприятия. а) сущность анализа рисков предприятия, б) качественный анализ рисков, в) количественный анализ рисков Методы снижения рисков. Организация работ по управлению рисками. ОЦЕНКА РИСКОВ В ПРИНЯТИИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ Основные понятия Риск и неопределенность Процессы принятия решений в управлении предприятием происходят, как правило, при наличии той или иной меры неопределенности, определяемой следующим: • неполным знанием всех параметров, обстоятельств, а также невозможностью адекватного и точного учета всей даже доступной информации и наличием вероятностных характеристик поведения среды; • наличием фактора случайности, т. е. реализацией факторов, которые невозможно предусмотреть и спрогнозировать даже в вероятностной реализации; • наличием субъективных факторов противодействия, когда принятие решений идет в ситуации игры партнеров с противоположными или несовпадающими интересами. Таким образом, деятельность предприятия идет в условиях ' неопределенности и рисков, и эти две категории взаимосвязаны. Риск — это опасность возникновения непредвиденных потерь ожидаемой прибыли, дохода или имущества, денежных средств в связи со случайным изменением условий экономической деятельности, неблагоприятными обстоятельствами. Остановимся подробнее на понятии вероятности рисков — вероятности того, что в результате принятия решения произойдут потери для предпринимательской фирмы, т. е. вероятность нежелательного исхода. Существуют два метода определения вероятности нежелательных событий: объективный и субъективный. Объективный метод основан на вычислении частоты, с которой тот или иной результат был получен в аналогичных условиях. Субъективная вероятность является предположением относительно определенного результата. Этот метод определения вероятности нежелательного исхода основан на суждении и личном опыте предпринимателя. В данном случае в соответствии с интуицией и прошлым опытом (при его наличии) предпринимателю необходимо сделать цифровое предположение о вероятности событий.

Измерение рисков — определение вероятности наступления рискового события. Оценивая риски, которые в состоянии принять на себя руководство предприятия и инвесторы при осуществлении деятельности предприятия, исходят прежде всего из специфики и важности проектов предприятия, из наличия необходимых ресурсов для их реализации и возможностей финансирования вероятных последствий рисков. Степень допустимых рисков, как правило, определяется с учетом таких параметров, как размер и надежность инвестиций в проекты предприятия, запланированного уровня рентабельности и др. В количественном отношении неопределенность подразумевает возможность отклонения результатов от ожидаемого (или среднего) значения как в меньшую, так и в большую сторону. Соответственно, можно уточнить понятие риска — это вероятность потери части ресурсов, недополучения доходов или появления дополнительных расходов и (или) обратное — возможность получения значительной выгоды (дохода) в результате осуществления определенной целенаправленной деятельности. Поэтому эти две категории, влияющие на реализацию инвестиционных проектов предприятия, должны анализироваться и оцениваться совместно. Таким образом, риск представляет собой событие, которое может произойти в условиях неопределенности с некоторой вероятностью, при этом возможны три экономических результата (оцениваемых в экономических, чаще всего финансовых показателях): • отрицательный, т. е. ущерб, убыток, проигрыш; • положительный, т. е. выгода, прибыль, выигрыш; • нулевой (ни ущерба, ни выгоды). Природа неопределенности, рисков и потерь при осуществлении деятельности предприятия связана в первую очередь с возможностью понесения финансовых потерь вследствие прогнозного, вероятностного характера денежных потоков и реализации вероятностных аспектов деятельности предприятия и ее многочисленных участников, ресурсов, внешних и внутренних обстоятельств. Таким образом, имеется четкая взаимосвязь основных категорий, представленная на рис. 5.1.

Управление рисками

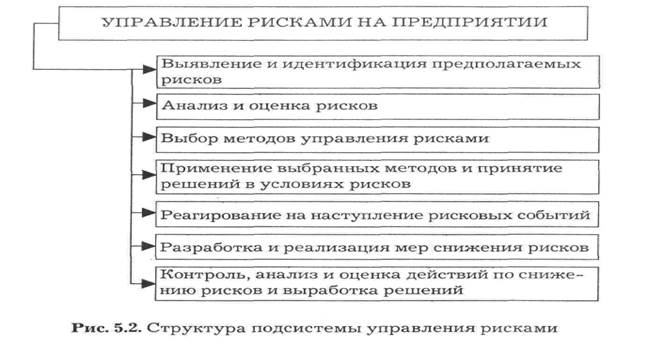

Управление предприятием подразумевает не только констатацию факта наличия неопределенности и рисков, но и анализ рисков и ущерба. Рисками в деятельности предприятия можно и нужно управлять. Управление рисками — совокупность методов анализа и нейтрализации факторов рисков, объединенных в систему пла нирования, мониторинга и корректирующих воздействий.

Управление рисками является подсистемой управления предприятием, - структура подсистемы представлена на рис. 5.2, - методы управления рисками — на рис. 5.3. - методы управления рисками подробно рассмотрены в подразд. 5.4. Выявление и идентификация предполагаемых рисков — систематическое определение и классификация событий, которые могут отрицательно повлиять на деятельность предприятия, т. е., по сути, классификация рисков.

Анализ рисков — процедура выявления факторов рисков и оценки их значимости, по сути, анализ вероятности того, что произойдут определенные нежелательные события и отрицательно повлияют на достижение целей предприятия. Анализ рисков включает оценку рисков и методы снижения рисков или уменьшения связанных с ним неблагоприятных последствий. На первом этапе производятся выявление соответствующих факторов и оценка их значимости.

Оценка рисков — это определение количественным или качественным способом величины (степени) рисков. Следует различать качественную и количественную оценку риска.

Качественная оценка может быть сравнительно простой, ее главная задача — определить возможные виды рисков, а также факторы, влияющие на уровень рисков при выполнении определенного вида деятельности.

Количественная оценка рисков определяется через: а) вероятность того, что полученный результат окажется меньше требуемого значения (намечаемого, планируемого, прогнозируемого); б) произведение ожидаемого ущерба на вероятность того, что этот ущерб произойдет.

Методы оценки рисков (рис. 5.4 и 5.5) рассматриваются подробно в подразд. 5.2.3 и включают следующее: 1. Количественная оценка рисков с помощью методов математической статистики. 2. Методы экспертной оценки рисков. 3. Методы имитационного моделирования рисков.

4. Комбинированные методы, представляющие собой объединение нескольких отдельных методов или их отдельных элементов.

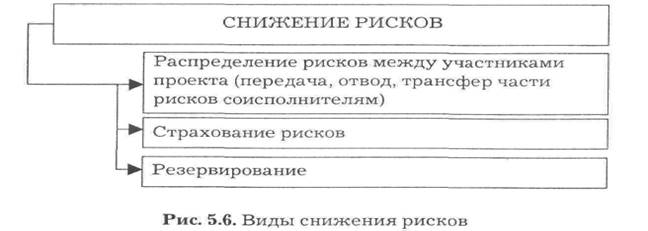

Методы анализа и оценки рисков рассмотрены в подразд. 5.2. Методы снижения рисков приведены на рис. 5.6 и подробно рассмотрены в подразд. 5.3. Основные из них приведены ниже.

Распределение (отвод, передача, трансфер) рисков —действия по передаче, полной или частичной, рисков другой стороне, обычно посредством контракта определенного вида. Страхование рисков представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страхование случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий). Резервирование — метод резервирования средств на покрытие ущерба, непредвиденных расходов при наступлении рисковых событий.

Анализ рисков предприятия Качественный анализ рисков Одним из направлений анализа рисков инвестиционной деятельности предприятий является качественный анализ, или идентификация рисков. Качественный анализ рисков предприятия проводится на стадии разработки бизнес-плана, а дополнительная комплексная экспертиза инвестиционной деятельности предприятия позволяет подготовить обширную информацию для анализа ее рисков. Первым шагом идентификации рисков является конкретизация классификации рисков применительно к планируемой деятельности.

В теории рисков различают понятия: - ф акторы риска (причины), - виды рисков; - виды потерь (ущерба) от наступления рисковых событий. Под факторами (причинами) рисков понимают такие незапланированные события, которые могут потенциально осуществиться и оказать отклоняющее воздействие на намеченный ход осуществления деятельности, или некоторые условия, вызывающие неопределенность исхода ситуации. При этом некоторые из указанных событий можно было предвидеть, а другие не представлялось возможным предугадать. Вид рисков — классификация рисковых событий по однотипным причинам их возникновения. Вид потерь (ущерба) — классификация результатов peaлизации рисковых событий.

Таким образом, можно уточнить (рис. 5.8) взаимосвязь основных характеристик рисков, приведенных в подразд. 5.1.1 и на рис. 5.1.

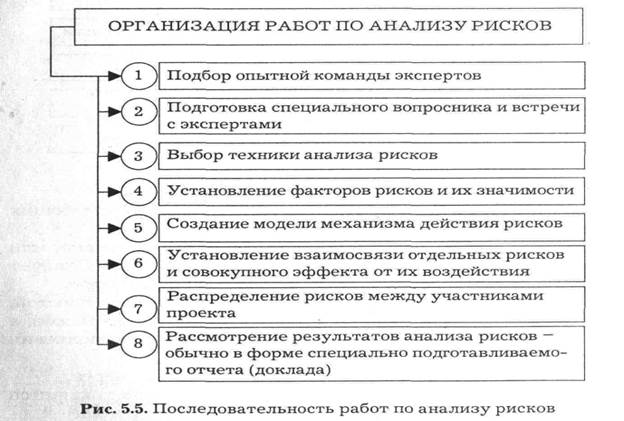

В табл. 5.1 приведена классификация основных факторов рисков, в табл. 5.2 — классификация рисков по совокупности признаков, в табл. 5.3 — классификация основных рисков и потерь.

Таблица 5.1 Общая классификация рисков

Таблица 5.3

Виды потерь и рисков

Анализ рисков проводится с точки зрения: • истоков, причин возникновения данного типа рисков; • вероятных негативных последствий, вызванных возможной реализацией данных рисков; • конкретных прогнозируемых мероприятий, позволяющих минимизировать рассматриваемый риск. Основными результатами качественного анализа рисков являются: • выявление конкретных рисков предприятия и порождающих их причин; • анализ и стоимостный эквивалент гипотетических последствий возможной реализации отмеченных рисков; • предложение мероприятий по минимизации ущерба и, наконец, их стоимостная оценка. Кроме того, на этом этапе определяются граничные значения (минимум и максимум) возможного изменения всех факторов (переменных) деятельности предприятия, проверяемых на риски.

На рис. 5.9 проиллюстрирована взаимосвязь рисков в деятельности предприятия и прогнозируемой прибыли от ее осуществления. Чем выше риск предприятия, тем ниже уровень ожидаемой прибыли.

Рис. 5.9. Соотношение уровней ожидаемой прибыли и рисков предприятия Итак, в этом случае: - известны (предполагаются) исходы или последствия каждого решения о выборе варианта инвестирования; - известны вероятности наступления определенных состояний среды. На основе вероятностей рассчитывают стандартные характеристики рисков. 1. Математическое ожидание (среднее ожидаемое значение) — средневзвешенное всех возможных результатов, где в качестве весов используются вероятности их достижения: Е = ∑(Xi x Pi), (5.5) где Xi — результат (событие или исход, например величина дохода); Pi — вероятность получения результата Хi. 2. Дисперсия — средневзвешенное суммы квадратов отклонений случайной величины от ее математического ожидания (т. е. отклонений действительных результатов от ожидаемых) — мера разброса: S2 = D = ∑[(Xi - ∑)2 x P(Xi)], (5.6) Квадратный корень из дисперсии называется стандартным отклонением. Обе характеристики являются абсолютной мерой рисков.

3. Коэффициент вариации — служит относительной мерой рисков: C = S/E. (5.7)

4. Коэффициент корреляции показывает связь между переменными, состоящую в изменении средней величины одного из них в зависимости от изменения другого:

R(X1,X2) = Cov(X1,X2) (5.8) s(X1) x (X2) где Cov(X1,X2) = E[(X1 – E(X1)) х (Х2 - Е(Х2))], (5.9) Положительный коэффициент корреляции означает положительную связь между величинами, и чем ближе к единице, тем сильнее эта связь. R = 1 означает, что связь между переменными функциональная. При проведении анализа рисков предприятия сначала определяются вероятные пределы изменения всех "рисковых" факторов (или критических переменных), а затем проводятся На основании расчетов результатов деятельности предприятия при большом количестве различных обстоятельств анализ рисков позволяет оценить распределение вероятности различных вариантов осуществления деятельности и ее ожидаемую эффективность.

Экспертный анализ рисков

Экспертный анализ рисков применяют на начальных этапах работы в определенной целенаправленной деятельности предприятия в случае, если объем исходной информации является недостаточным для количественной оценки эффективности (погрешность результатов превышает 30%) и рисков предприятия. Достоинствами экспертного анализа рисков являются отсутствие необходимости в точных исходных данных и дорогостоящих программных средствах, возможность проводить оценку до расчетов эффективности деятельности, а также простота расчетов. К основным недостаткам следует отнести трудность привлечения независимых экспертов и субъективность оценок. Эксперты, привлекаемые для оценки рисков, должны: • иметь доступ ко всей имеющейся в распоряжении разработчика информации о деятельности; • иметь достаточный уровень креативности мышления; • обладать необходимым уровнем знаний в соответствующей области; • не иметь личных предпочтений в отношении определенной деятельности; • иметь возможность оценивать любое число идентифицированных рисков.

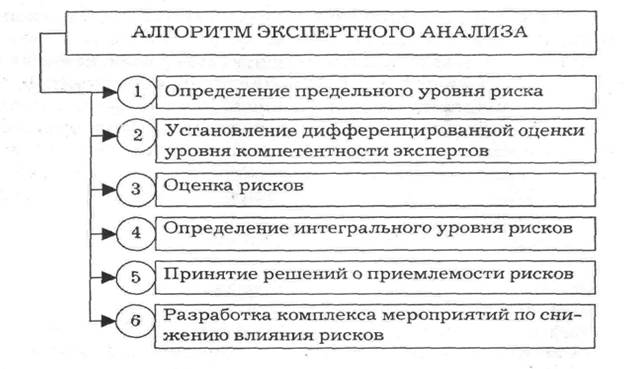

Алгоритм экспертного анализа следующий (рис. 5.10). Рис. 5.10. Этапы алгоритма экспертного анализа рисков Оценка рисков. Риски оцениваются экспертами с точки зрения вероятности наступления рискового события (в долях единицы) и опасности данных рисков для успешной целенаправленной деятельности предприятия (по 100-балльной шкале).

Анализ чувствительности

Анализ чувствительности - анализ конъюнктуры рынка, объемов продаж или сделок к уровню риска и прибыльности инвестиций.

Общая схема анализа чувствительности состоит в следующем. Анализ чувствительности происходит при "последовательно-единичном" изменении каждой переменной: только одна из переменных меняет свое значение (например, на 10%), на основе чего пересчитывается новая величина используемого критерия (например, ЧДД - чистого дисконтированного дохода). После этого оценивается процентное изменение критерия по отношению к базисному случаю и рассчитывается показатель чувствительности. Показатель чувствительности - это отношение процентного изменения критерия к изменению значения переменной на один процент (так называемая эластичность изменения показателя). Таким образом исчисляются показатели чувствительности по каждой из остальных переменных. Затем на основании этих расчетов происходит экспертное ранжирование переменных по степени важности (например, очень высокая, средняя, невысокая) и экспертная оценка прогнозируемости (предсказуемости) значений переменных (например, высокая, средняя, низкая). Далее эксперт может построить так называемую "матрицу чувствительности", позволяющую выделить наименее и наиболее рискованные для предприятия переменные (показатели) (табл. 5.7). Таблица 5.7 Чувствительность переменной | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Низкая | I | I | II | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Средняя | I | II | III | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Высокая | II | III | III |

В соответствии с экспертным разбиением чувствительности и предсказуемости по их степеням матрица содержит девять элементов, которые можно распределить по зонам.

Попадание фактора в определенную зону будет означать конкретную рекомендацию для принятия решения о дальнейшей с ним работе по анализу рисков.

Итак, первая зона (I) - левый верхний угол матрицы - зона дальнейшего анализа попавших в нее факторов, к изменению которых наиболее чувствительна ЧДД и которые обладают наименьшей прогнозируемостью.

Вторая зона (II) совпадает с элементами побочной диагонали матрицы и требует пристального внимания к происходящим изменениям расположенных в ней факторов (в частности, для этого и производился расчет критических значений каждого фактора).

Третья зона (III), правый нижний угол таблицы, - зона наибольшего благо получия: в ней находятся факторы, которые при всех прочих предположениях и расчетах являются наименее рискованными и не подлежат дальнейшему рассмотрению.

В соответствии с данными табл. 5.6 и 5.7 распределение факторов по зонам в нашем условном примере следующее:

• объем продаж необходимо подвергнуть дальнейшему исследованию на рискованность (зона I);

• внимательного наблюдения в ходе деятельности предприятия требуют переменные издержки, ставка процента, оборотный капитал и цена реализации (зона II);

• остаточная стоимость при сделанных экспертами-исследователями предпосылках не является для деятельности предприятия рискованным фактором (зона III).

Преимущества метода анализа чувствительности:

- теоретическую прозрачность,

- простоту расчетов,

- экономико-математическую естественность результатов и наглядность их толкования (именно эти критерии и лежат в основе его широкой применимости).

Недостатки метод анализа чувствительности:

- его однофакторность, т. е. ориентация на изменение только одного фактора, что приводит к недоучету возможной связи между отдельными факторами или к недоучету их корреляции.

Анализ чувствительности проекта позволяет оценить, как изменяются результирующие показатели осуществления деятельности предприятия при различных значениях заданных переменных, необходимых для расчета.

Этот вид анализа позволяет определить наиболее критические переменные, которые в наибольшей степени могут повлиять на осуществимость и эффективность деятельности.

План.

Основные понятия

а) риск и неопределенность, б) управление рисками

Анализ рисков предприятия.

а) сущность анализа рисков предприятия, б) качественный анализ рисков, в) количественный анализ рисков

Методы снижения рисков.

Организация работ по управлению рисками.