Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ управления финансовыми ресурсамиСодержание книги Поиск на нашем сайте

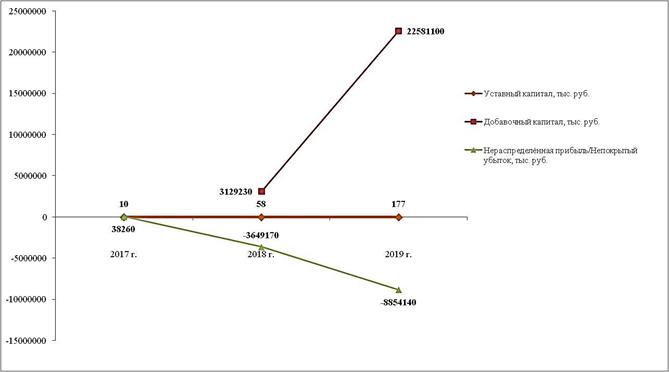

На уровне головного офиса вопросами формирования и распределения финансовых ресурсов и бюджета занимаются Генеральный директор (он же и согласует принятые решения) и Исполнительный директор вместе с Финансовым отделом и бухгалтерией. На региональном уровне этими вопросами занимаются Директор отделения и его Заместителем, согласуя решения с Исполнительным или Генеральным директором. Финансовые ресурсы организации представлены собственными средствами и долгосрочными и краткосрочными обязательствами. Собственные источники финансирования состоят из уставного и добавочного капитала, нераспределённой прибыли и амортизационных отчислений (от нематериальных активов и основных фондов), обязательства – кредитов и займов, задолженности перед поставщиками, персоналом, государственными и внебюджетными фондами, инвесторами, клиентами, прочими разновидностями. Тенденция структурных элементов собственного капитала ООО за 3 последних года представлена на рисунке 17. Данные взяты из Приложения 1.

Рисунок 17 – Изменение сумм всех разновидностей капитала и резервов за 2017-2019 гг. Наблюдалось повышение уставного капитала на 480% (в 5,8 раза) в 2018 году и дополнительно на 205,2% (в 2,1 раза) в 2019 году; добавочного – на 621,6% (в 7,2 раза) в 2019 году; уменьшение нераспределённой прибыли на 9637,8% в 2018 году и появление непокрытого убытка, который в 2019 году возрос ещё на 142,6% (в 2,43 раза). Динамика структурных элементов заёмного капитала компании отражена на рисунке 18.

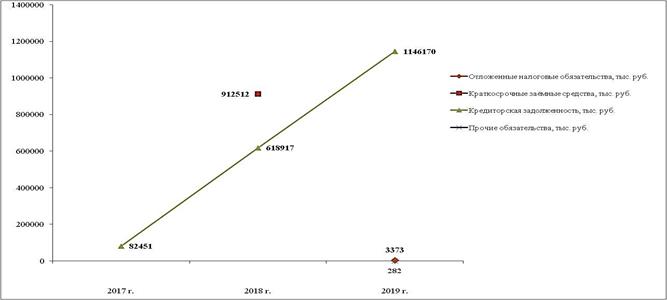

Рисунок 18 – Тенденция сумм всех разновидностей долгосрочных и краткосрочных обязательств за 2017-2019 гг. Отложенные налоговые (в размере 3373 тыс. руб.) и прочие обязательства (в размере 282 тыс. руб.) были выявлены только в 2019 году, заёмные средства (в размере 912512 тыс. руб.) – в 2018 году. Отмечалось повышение кредиторской задолженности на 650,6% (в 7,5 раз) в 2018 году и дополнительно на 85,2% в 2019 году. Изменение общих сумм собственных средств и обязательств за 3 последних года приведено на рисунке 19.

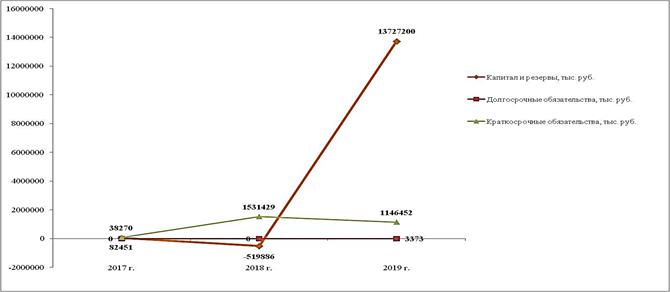

Рисунок 19 – Динамика общих сумм основных разновидностей пассивов за 2017-2019 гг. Долгосрочные обязательства были выявлены только в 2019 году (благодаря отложенным налоговым обязательствам). Отмечалось: увеличение краткосрочных на 1757,4% (в 18,6 раза) в 2018 году и их сокращение на 25,1% в 2019 году; понижение собственных средств на 1458,5% в 2018 году вплоть до отрицательного значения и их восстановление (покрытие убытков) в 2019 году за счёт добавочного капитала. Сумма нераспределённой прибыли в структуре собственных средств компании зависит от соотношения доходов и расходов, то есть получения чистой прибыли. Тенденция поступлений и платежей организации продемонстрирована на рисунке 20. Данные взяты из Приложения 4.

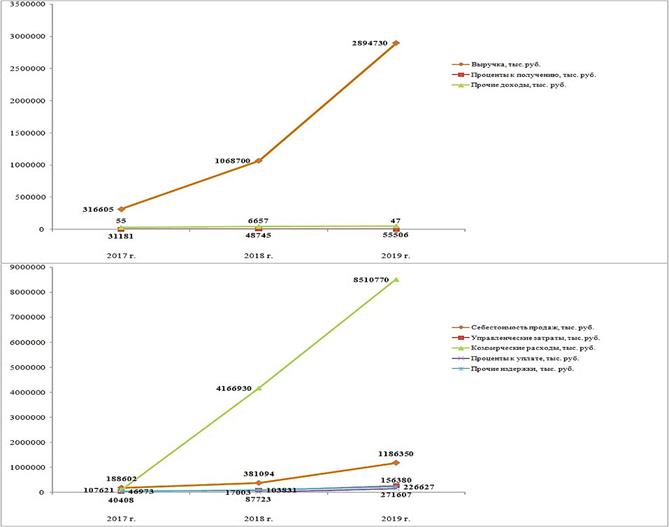

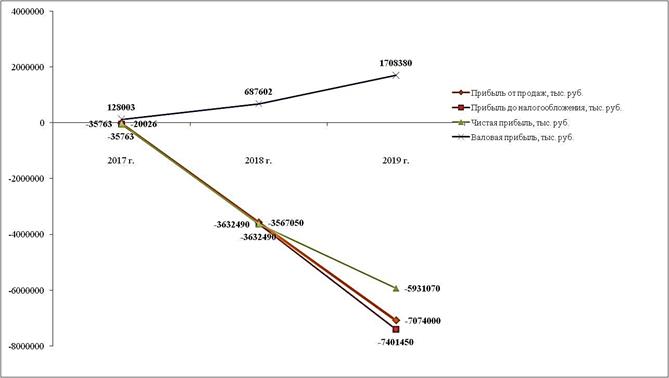

Рисунок 20 – Изменение поступлений и платежей по всем разновидностям функционирования ООО за 2017-2019 гг. Доходы включают выручку, проценты к получению и прочие поступления (например, от продажи внеоборотного и оборотного имущества); затраты – себестоимость продаж, коммерческие и управленческие издержки, проценты к уплате и прочие расходы. Расчет стоимости перевозки пассажиров в составе выручки производится исходя их выбранного тарифа, перечня дополнительных услуг, времени в пути и километража. Расчет стоимости поездки по таксометру осуществляется в следующих случаях: заказ оформлен без указания конечного адреса поездки; при изменении конечного адреса и (или) указания дополнительной остановки (заезда) после оформления заявки; при оформлении заявки на подачу машины на определенное время (отличное от времени «на сейчас»). При оформлении такой заявки указывается предварительная стоимость поездки, фактическая стоимость указывается в момент подачи машины и может отличаться от предварительной. Стоимость услуг может быть увеличена в связи с дорожной обстановкой, соотношением спроса и предложения на услуги (повышенный коэффициент), а также в случае изменения пункта назначения во время поездки, остановок по требованию пассажира, платного ожидания, в зависимости от времени суток и в иных случаях. Тарифы перевозчиков могут отличаться, но не могут превышать указанные тарифы. Платная отмена применяется в случае отмены заказа с момента подачи такси либо в случае невыхода к поданному такси по истечении времени бесплатного ожидания. В случае указания некорректных данных в мобильном приложении также может применяться платная отмена[22]. Регистрировалось возрастание: суммы объёма продаж на 237,5% (в 3,38 раза) в 2018 году и ещё на 170,9% (в 2,71 раза) в 2019 году; процентов к получению на 12003,6% (в 121 раз) в 2018 году и их снижение на 99,3% в 2019 году; прочих доходов на 56,3% в 2018 году и дополнительно на 13,9% в 2019 году. Наблюдалось: повышение себестоимости продаж на 102,1% (в 2,02 раза) в 2018 году и ещё на 211,3% (в 3,11 раз) в 2019 году; управленческих затрат – на 117,1% (в 2,2 раза) в 2018 году и дополнительно на 209,6% (в 3,1 раза) в 2019 году; коммерческих издержек – на 3771,9% (в 38,7 раза) в 2018 году и ещё на 104,2% (в 2,04 раза) в 2019 году; прочих расходов – на 121% (в 2,21 раза) в 2018 году и дополнительно на 118,3% (в 2,18 раза) в 2019 году; появление процентов к уплате в 2018 году и их увеличение на 819,7% (в 9,2 раза) в 2019 году. Всё это нашло отражение в конечном финансовом результате юридического лица (валовой, налогооблагаемой, чистой прибыли), динамика сумм которых за 3 последние года показана на рисунке 21.

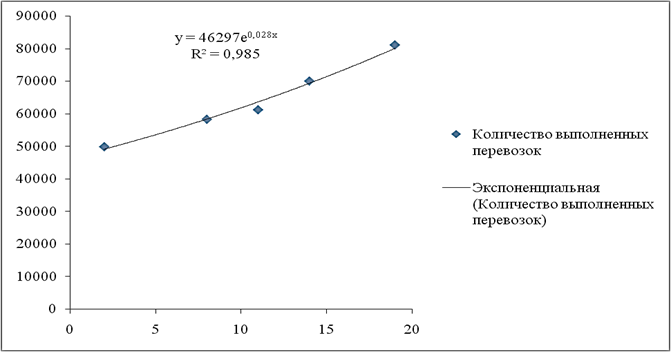

Рисунок 21 – Тенденция сумм всех разновидностей прибыли за 2017-2019 годы Отмечалось: возрастание валовой прибыли на 437,2% (в 5,37 раза) в 2018 году и ещё на 148,5% (в 2,49 раза) в 2019 году; появление убытка от реализации с 2017 года и его повышения на 17712,1% в 2018 году и дополнительно на 98,3% в 2019 году; убытка до налогообложения и его увеличения на 10057,1% в 2018 году и ещё на 103,8% в 2019 году; чистого убытка – на 10057,1% в 2018 году и ещё на 63,3% в 2019 году (последнее отклонение вызвано изменением налоговых обязательств и активов). Значит, у ООО нет прибыли в целом, за исключением маржинальной, которая покрывает затраты, непосредственно связанные с оказанием перевозок. Проанализируем также состояние компании на 2019 год по коэффициентам ликвидности, финансовой устойчивости и независимости и прогноза банкротства[24]: Коэффициент абсолютной ликвидности = При норме показателя 0,2-0,5 данное значение свидетельствует о нерациональной структуре капитала, слишком большая сумма денежных средств на счетах и в кассе, которая не используется (не оборачивается). Коэффициент срочной ликвидности = При норме показателя 0,7-1 данное значение свидетельствует об ускорении оборачиваемости собственных средств. Но при этом кроме проблемы с денежными средствами есть и слишком высокий уровень дебиторской задолженности с тенденцией к росту. Коэффициент текущей ликвидности = При норме показателя 1,5-2,5 данное значение свидетельствует о недостаточном использовании оборотных активов и нерациональной структуре капитала в целом. Коэффициент финансовой устойчивости = При норме показателя 0,75-0,9 данное значение свидетельствует о финансовой независимости и платёжеспособности организации. Коэффициент финансовой независимости = При норме показателя 0,5 и более данное значение свидетельствует о финансовой устойчивости и платёжеспособности ООО (если кредиторы потребуют оплатить обязательства, компания сможет это сделать). Коэффициент прогноза банкротства = Показатель выше 0, опасность банкротства невысокая. Но каждый год юридическое лицо несёт убытки, что может в краткосрочной перспективе очень сильно сказаться на её финансовом положении и привести к банкротному состоянию. Бюджетирование в региональном отделении занимаются также Директор и его Заместитель. В бюджет закладываются как издержки на открытие новых офисов, закупку основных средств, топливно-энергетических ресурсов, некоторых видов материалов, на продвижение и рекламирование, привлечение клиентов и маркетинговые исследования, так и определённый уровень выручки за счёт или изменения цены (промоакции со скидкой 40%, иных акций или новых продуктов в рамках поездок), или количества пассажиров (от бонусов; акции «Пригласи друга», когда каждый пользователь может подарить друзьям скидку на поездки и получить за это до 5000 рублей на бонусный счет. Полученные бонусы можно обменивать на бесплатные поездки; кэшбека в 10%). Далее сформированный бюджет передаётся на согласование Исполнительному и Генеральному директорам в головной офис. Для составления бюджета продаж и планирования в компании используют статистические модели регрессионного характера. Зависимость количества поездок от промоакций, бонусных программ, скидок и кэшбека представлена на рисунке 22.

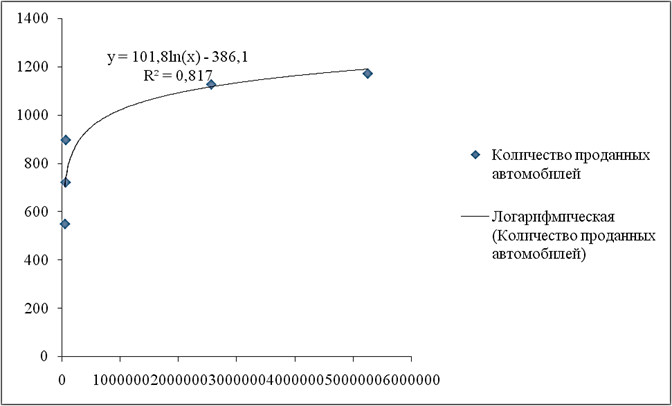

Рисунок 22 – Поле корреляции количества выполненных перевозок и числа промоакций, скидок, кэшбека, бонусных программ То есть зависимость между показателями сильная экспоненциальная. Чем больше промоакций, скидок и бонусов предлагается, тем выше спрос на услуги такси. Зависимость количества проданных автомобилей от расходов на рекламу и брендирование отражена на рисунке 23.

Рисунок 23 – Поле корреляции количества реализованных автомобилей и суммы издержек на рекламу и продвижение бренда Следовательно, зависимость между показателями сильная логарифмическая. Чем больше затрат осуществлено, тем выше спрос на продажу автомобилей. Составим бюджеты оказания услуг, доходов и расходов (таблицы 2-4).

Таблица 2 – Бюджет оказания услуг на 2020-2022 годы

Количество поездок в 2020 году = 46297* Количество поездок в 2021 году = 46297* Количество поездок в 2022 году = 46297* Число плановых продаж автомобилей в 2020 году = 101,8*ln(644308) – 386,1 = 976 Число плановых продаж автомобилей в 2021 году = 101,8*ln(673472) – 386,1 = 980 Число плановых продаж автомобилей в 2022 году = 101,8*ln(675547) – 386,1 = 980 При этом стоимость перевозок и продаваемых автомобилей также планируется увеличить. Таблица 3 – Бюджет доходов на 2020-2022 годы

При этом планируется сократить расходы на запасные части, электроэнергию, строительные материалы за счёт более дешёвых поставщиков, коммерческие и управленческие (на аренду, издержки на приобретение офисного оборудования, канцелярских принадлежностей, командировочные и представительские затраты, оплата услуг связи) расходы, повысить численность персонала и не изменять среднюю заработную плату. Таблица 4 – Бюджет издержек на 2020-2022 годы

Плановая прибыль от продаж на 2020 год = 1325616 – 1080539 = 245077 тыс. руб. Плановая прибыль от продаж на 2021 год = 1736020 – 1113154 = 622866 тыс. руб. Плановая прибыль от продаж на 2022 год = 1936172 – 1154635 = 781537 тыс. руб. Таким образом, понижение и оптимизация затрат (особенно коммерческих) позволит выйти из убыточного положения в течение 3 лет.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-11-11; просмотров: 193; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.196.141 (0.009 с.) |

= 10,33

= 10,33 = 10,57

= 10,57 = 10,85

= 10,85 = 0,92

= 0,92 = 0,92

= 0,92 = 0,76

= 0,76

= 88153

= 88153 = 90656

= 90656 = 104280

= 104280