Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Развитие банковских операцийСодержание книги

Поиск на нашем сайте

Динамика структуры пассивов

Сложившиеся в 2005 г. макроэкономические и внешнеэкономические условия создали предпосылки к укреплению финансовой стабильности российского банковского сектора. Однако эти предпосылки были реализованы не в полной мере. В 2005 г. отмечался существенный рост капитализации банковского сектора. За 2005 г. совокупный банковский капитал возрос на 31,2% (за 2004 г. – на 16,2%) - до 1241,8 млрд. рублей. Несмотря на это, в результате отставания темпов роста капитальной базы банков от темпов роста активов, взвешенных с учетом риска, показатель достаточности капитала банковского сектора снизился до 16,1%15 на 1.12.05 (на 1.01.05 - 17,0%). У 30 крупнейших российских банков средний показатель достаточности капитала был еще ниже – 14,8% на 1.12.05 против 15,9% на 1.01.05. Снижение норматива Н1 свидетельствует о быстром расширении объема кредитных операций банков, что, с одной стороны, повышает прибыльность, а с другой стороны – рискованность активных операций банков. Кроме того, по предварительным данным анализа отчетности, составленной кредитными организациями в соответствии с международными стандартами, капитал и достаточность капитала около 60% банков, на которые приходится 10-20% российского рынка, были ниже данных, указанных в отчетности по российским стандартам. Среди этих банков были и такие, показатель достаточности которых по международным стандартам отчетности ниже 2%, хотя по принципам Базельского соглашения минимальным является уровень в 8%. В целях поддержания должного уровня финансовой стабильности банковского сектора банкам необходимо продолжать наращивание собственных средств и ускорить его темпы.

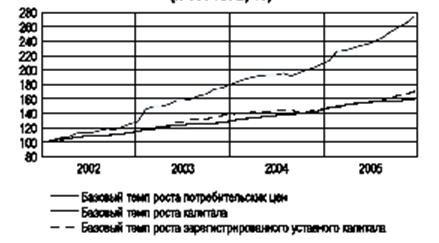

Рис. 2.14 Темпы роста совокупного капитала банковского сектора в сравнении с темпами инфляции (к 1.01.2002, %) В качестве основных источников повышения капитализации банковского сектора рассматриваются капитализация текущей прибыли и взносы в уставный капитал банков. Как показали последние годы, наращивание капитала за счет средств собственников уже не обеспечивает достаточного для дальнейшего развития банковского сектора роста капитализации. Так, совокупный уставный капитал действующих кредитных организаций за 2005 г. увеличился лишь на 16,8%, что ненамного выше уровня инфляции за этот период. Роль уставного капитала в формировании собственных средств продолжала снижаться. Доля уставного капитала в собственных средствах (капитале) банков за январь-ноябрь 2005 г. сократилась с 42,2 до 37,2%.

Между тем и капитализация прибыли при сложившихся темпах роста банковских активов не может обеспечить адекватный рост капитальной базы в силу ряда обстоятельств. В частности, быстро растущие банки, активно расширяющие сеть подразделений, могут в первое время фиксировать убытки. Кроме того, масштабы капитализации прибыли ограничиваются отсутствием налоговых льгот для этой части прибыли.

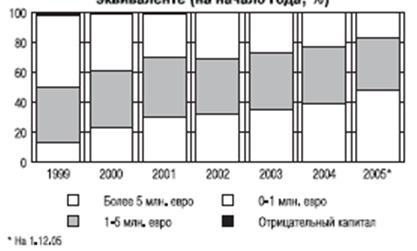

Рис. 2.15 Распределение числа действующих кредитных организаций по величине капитала в рублевом эквиваленте (на начало года, %) В качестве дополнительных источников роста капитала отдельные российские банки уже начали использовать такие инструменты, как выпуски субординированных долговых обязательств, которые учитываются при расчете капитала. Такие выпуски не требуют денежных вливаний со стороны акционеров и могут занять меньше времени, чем эмиссия акций. Преимуществом для инвестора в случае предоставления субординированного кредита является более высокая доходность на капитал по сравнению с акциями. Первые выпуски субординированных долговых обязательств были проведены банками с государственным или муниципальным участием, однако в свете повышающихся рейтингов России и российских коммерческих банков эти перспективные инструменты должны стать более доступными. Локомотивом роста капитальной базы банковского сектора в 2005 г. по-прежнему были крупнейшие банки. Собственный капитал первой двадцатки кредитных организаций по величине активов за январь-ноябрь 2005 г. увеличился на 40,8% (капитал банковского сектора в целом за тот же период возрос на 27,0%); при этом собственные средства самых мелких кредитных организаций, находящихся во второй тысяче по размеру активов, даже уменьшились (на 2,2%). В результате наращивания собственного капитала доля кредитных организаций с величиной капитала свыше 5 млн. евро в общем числе действующих кредитных организаций увеличилась с 38,6% на 1.01.05 до 47,7% на 1.12.05. На банки с капиталом свыше 5 млн. евро на 1.12.05 приходилось 96,4% совокупного капитала банковского сектора (на 1.01.05 - 94,2%). Между тем собственный капитал значительного числа кредитных организаций оставался в пределах от 0 до 3 млн. евро (502 на 1.12.05) или от 3 до 5 млн. евро (156 на 1.12.05). Банкам с капиталом менее 5 млн. евро в условиях установления с 1 января 2007 г. минимальных требований к уровню капитала действующих банков необходимо принимать меры к его увеличению. В то же время, поскольку критерием успешной деятельности банка в первую очередь является его устойчивое финансовое положение и лишь затем – масштабы изнеса, небольшие банки будут продолжать работать на банковском рынке при условии поддержания ими достигнутого к 1.01.07 уровня собственных средств и соблюдения нормативов. В ином случае статус банка должен быть изменен на статус небанковской кредитной организации с ограниченным кругом операций.

Динамика структуры активов

Ускорение темпов роста суммарных активов банков и расширение объемов кредитования, отмечавшиеся в 2005 г., свидетельствуют о положительных тенденциях в развитии банковского сектора и будут способствовать увеличению прибыльности банков в дальнейшем. Однако в настоящее время на первый план выходит проблема качества активов. Высокие темпы роста кредитной задолженности населения и просроченной задолженности по этому виду кредитов вызывают определенную обеспокоенность и требуют от банков принятия дополнительных мер по ограничению рисков. Согласно одному из критериев финансовой стабильности банков, используемых в мировой практике, если годовые темпы прироста кредитного портфеля в течение двух и более лет превышают 20%, возникает опасность ухудшения качества активов. В России объемы потребительских кредитов за 1999-2002 гг. возросли в 6 раз, а начиная с 2003 г. они удваиваются ежегодно. Объем потребительских кредитов физическим лицам (включая просроченную задолженность) за 2005 г. возрос на 96,2%, а его удельный вес в совокупном кредитном портфеле – с 2,0 до 16,5%. Для сравнения: доля кредитов российским нефинансовым предприятиям и организациям в совокупном объеме кредитов банков за тот же период уменьшилась с 70,6 до 64,5% (темп прироста показателя составил 30,5%). В 2003 г. впервые были зафиксированы очень высокие темпы роста просроченной задолженности по кредитам населению, а с 2004 г. просроченная задолженность населения ежегодно почти утраивается. За 2005 г. совокупный объем просроченной задолженности по потребительским кредитам возрос в 2,8 раза, в результате ее доля в суммарном объеме потребительских кредитов увеличилась с 1,3 до 1,9%. И хотя в России с ее формирующейся рыночной экономикой, быстрый рост кредитования имеет такую причину, как небольшой исходный объем кредитования, высокие темпы роста кредитной задолженности населения в ущерб ее качеству представляют опасность для финансовой стабильности как отдельных кредитных организаций, так и банковского сектора в целом.

Рис. 2.16 Годовые темпы прироста совокупных кредитов нефинансовым заемщикам – резидентам в рублевом эквиваленте (%) Анализ кредитной задолженности граждан обнаруживает также неравномерность распределения заемщиков различной степени надежности по банкам в зависимости от величины активов банка. Так, небольшая доля просроченной кредитной задолженности населения зафиксирована у первой по величине активов двадцатки банков, в том числе у лидера розничного рынка – Сбербанка России. В течение 2005 г. доля просроченной задолженности в портфеле розничных кредитов Сбербанка России не превышала 0,5%, а в суммарном портфеле первой двадцатки банков (на долю которых на 1.12.05 приходилось 68,0% всех выданных кредитов населению) составляла около 1%. В то же время в группе банков, которые по величине активов занимают места с 21 по 50, доля просроченной задолженности по кредитам населению к 1.12.05 достигла 5,9% (на 1.01.05 – 3,2%), что в три раза превышает средний уровень по банковскому сектору. Удельный вес кредитов, выданных указанной группой банков, в совокупном объеме кредитов населению на 1.12.05 составил 9,7%. За январь-ноябрь 2005 г. просроченная задолженность населения в указанных банках возросла в 3,7 раза, к 1.12.05 составив 28,0% объема совокупной просроченной задолженности населения банковскому сектору. Динамика просроченной задолженности физических лиц в банках третьей-пятой десятки ставит вопрос о необходимости снижения активности отдельных банков в сегменте потребительского кредитования в целях сохранения их финансовой устойчивости. Кроме прочего, именно на эту группу банков пришлись одни из самых быстрых темпов прироста активов за 11 месяцев 2005 г. – 30,8% (для сравнения: активы пятерки крупнейших банков увеличились на 25,9%) и одни из самых низких темпов прироста собственных средств – 12,2%, что обусловило негативную динамику достаточности капитала данных банков и создало потенциальную угрозу их финансовой стабильности.

Увеличение просроченной задолженности в большой степени является следствием рискованной политики банков, которые обеспечивают рост розничного кредитования за счет снижения требований к потенциальным заемщикам. При этом высокие риски компенсируются высокой процентной ставкой по кредиту, комиссией за ведение ссудного счета и т.д. Зафиксированы случаи непредоставления заемщикам полной информации по стоимости обслуживания кредита, в результате чего заемщик переоценивал свои финансовые возможности. В целях стандартизации информации, предоставляемой банками потенциальному заемщику, Банком России совместно с Федеральной антимонопольной службой в 2005 г. были разработаны рекомендации по стандартам раскрытия информации при предоставлении потребительских кредитов. Основным принципом этих стандартов является полное и достоверное предоставление потенциальному заемщику информации об условиях выдачи, использования и возврата потребительского кредита до заключения договора. Использование разработанных рекомендаций в работе кредитных организаций будет способствовать повышению прозрачности их деятельности и формированию у клиентов-физических лиц более полного представления об услугах кредитных организаций. Стандартизированная форма раскрытия информации позволит заемщику сравнить условия кредитов в различных банках и правильно оценить свои финансовые возможности.

Динамика кредитной задолженности предприятий и организаций нефинансового сектора экономики в 2005 г. была умеренной и в целом соответствовала потребностям растущей российской экономики. Качество кредитного портфеля нефинансовых корпоративных заемщиков улучшилось. Так, годовые темпы прироста просроченной задолженности по кредитам нефинансовых предприятий устойчиво отставали от темпов прироста суммарного объема кредитов, а ее доля в общем объеме кредитов постепенно снижалась (за 2005 г. – с 1,55 до 1,29%). Кредитный риск остается в фокусе внимания как кредитных организаций, так и надзорных органов. Как показали результаты исследования Банка России по вопросам стресс-тестирования в кредитных организациях, подавляющее большинство банков (76% от числа опрошенных) считают кредитный риск наиболее значимым в своей деятельности. Оценка кредитного риска в ходе стресс-тестирования проводилась банками за год в среднем 6 раз. За январь-ноябрь 2005 г. количество кредитных организаций, не обеспечивших должный уровень кредитного риска на одного заемщика или группу связанных заемщиков (норматив Н6), уменьшилось с 23 до 11, а удельный вес их активов в совокупных активах банковского сектора снизился с 5,9% на 1.01.05 до 0,7% на 1.12.05. Все банки на 1.12.05 соблюдали норматив Н7 – максимально допустимый размер крупных кредитных рисков в соотношении с капиталом банка (800%). За 11 месяцев 2005 г. с 13 до 21 увеличилось количество кредитных организаций, у которых просроченная задолженность в общей сумме кредитов и прочих размещенных средств составляет от 10 до 15%, однако удельный вес активов таких кредитных организаций в совокупных активах банковского сектора был незначительным – 0,2% на 1.12.05 (0,1% на 1.01.05). Суммарная доля кредитных организаций, у которых просроченная задолженность составляла более 10% объема кредитов, за январь-ноябрь 2005 г. увеличилась с 3,0 до 4,0% от числа организаций, выдавших кредиты. В структуре ссудной задолженности в 2005 г. произошли позитивные качественные изменения. Так, доля стандартных ссуд в общем объеме выданных банками ссуд увеличилась с 46,9 на 1.01.05 до 49,4% на 1.12.05, а доля проблемных и безнадежных ссуд уменьшилась соответственно с 3,8 до 3,1%. Размер сформированного кредитными организациями резерва на возможные потери по ссудам в течение 2005 г. немного превышал расчетный уровень. На 1.12.05 резерв на возможные потери по ссудам, скорректированный на сумму обеспечения по ссуде, составил 4,6% общего объема выданных ссуд (на 1.01.05 – 5,3%).

|

||||||||||

|

|

Последнее изменение этой страницы: 2020-03-14; просмотров: 155; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.114.138 (0.01 с.) |