Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Использование скоринговых системСодержание книги

Поиск на нашем сайте

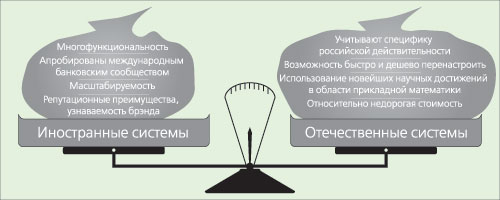

Потребительское кредитование в настоящее время подошло к той стадии развития, когда банки из-за конкуренции стали снижать ставки по предоставляемым ссудам, что повлекло за собой рост кредитных портфелей и задолженности. В отсутствие действенной системы кредитных бюро успех кредитования зависит от грамотного построения систем отбора потенциальных заемщиков и возврата просроченных кредитов. Поэтому многие банки стали всерьез относиться к вопросам риск-менеджмента и начали внедрять скоринговые системы. Сегодня кредитный скоринг позволяет не только автоматизировать бизнес-процесс принятия решения по кредитованию, но и представляет собой широко используемый банками метод внутренней оценки портфеля рисков и управления им. Он дает возможность оценить вероятность будущей неплатежеспособности потенциального клиента или заемщика, уже получившего кредит. Этот метод может применяться на различных этапах взаимоотношений между компанией и клиентом: на момент подачи заявки, в ходе оценки поведения клиента и при возврате кредита. На старте, в условиях неразвитости соответствующих информационных технологий и при реальном отсутствии исторических данных по возвратам кредитов, российские банки с увеличением объемов вынуждены были начать внедрять скоринговые системы. Для создания скоринговых карт требуются данные разного плана, в основном это социально-демографическая информация. Расчеты показывают, что период окупаемости проекта по внедрению банковской системы кредитного скоринга составляет от нескольких месяцев до года. Более того, использование скоринговой системы банком позволяет получить не просто скоринговую карту, но и полное представление о качестве и структуре кредитного портфеля, а также понимание того, какие риски и доходность характерны для того или иного порогового балла отсечения при принятии решения о выдаче кредитов. Таким образом, банк контролирует свою деятельность и управляет ею в области розничного кредитования. Постоянные изменения качественных характеристик потребителей кредитных продуктов и политики банков привели к созданию рынка компаний, предоставляющих и поддерживающих скоринговые системы. Настройка параметров скоринга, по мнению экспертов, должна обновляться в российских условиях не реже одного раза в полгода. Причем в настоящее время в банках присутствуют как зарубежные системы, так и отечественные разработки. Сопоставляя системы западного и российского производства, нужно учитывать несколько факторов: начиная от степени зрелости того или иного локального рынка и заканчивая объемом инвестиций, направляемых на развитие систем. Аналитики «SAS Россия» подчеркивают, что западные поставщики инвестируют в проекты намного больше средств, чем отечественные. В результате этого у российских систем меньший набор возможностей и аналитических методов формирования скоринговых моделей и карт. В настоящее время на российском рынке ведут активную деятельность многие зарубежные поставщики скоринговых систем, успешно занимающихся бизнесом на Западе. Часть этих компаний для реализации проектов по внедрению и сопровождению систем открывает в России представительства, дочерние структуры или аффилированные компании с участием в капитале. Большинство крупных банков предпочитают внедрять уже апробированные международным банковским сообществом системы западного производства, западные методики, пытаясь адаптировать их к российской действительности. Отечественные производители также пытаются активно выходить на рынок. Однако реальных внедрений, действующих систем у них пока не очень много. Помимо снижения проектных рисков выбор зарубежных систем имеет и репутационные преимущества, так как они хорошо узнаваемы в Европе и США, что положительно сказывается при установлении корреспондентских и партнерских отношений с зарубежными банками. Средние и малые банки чаще делают выбор в сторону российских производителей, стоимость систем которых, как правило, ниже. Хотя в последнее время западные поставщики формируют специальные предложения для средних и малых банков, что может скорректировать ситуацию и в этом сегменте. Можно привести ряд аргументов в пользу систем как зарубежного, так и российского производства. Сравнение скоринговых систем зарубежного и российского производства проиллюстрировано на рисунке 4. Так, наряду с некоторыми преимуществами западные скоринговые системы имеют и ряд недостатков, главный из них заключается в том, что они слабо учитывают специфику российской действительности, а просто копируют многолетний западный опыт на российский рынок кредитования.

Рисунок 4 – Сравнение преимуществ иностранных и отечественных скоринговых систем Безусловно, западные системы значительно более функциональны, чем российские разработки. Однако заставить для их использования необходимо пройти сложный процесс внедрения, интеграции и адаптации. В нашей стране, где кредитная история клиентов в лучшем случае насчитывает пару лет, а типичное для среднего банка количество кредитов, по которым уже завершены выплаты, – порядка нескольких сотен, стандартные статистические методы, применяемые в западных системах, работают плохо. В России и на Западе характеристики, входящие в скоринговые модели (стаж работы на конкретном месте, профессиональный уровень, возраст заемщика и др.), оказывают различное влияние на кредитоспособность клиента. В нашей стране фактически отсутствует институт кредитных бюро и, соответственно, не работают стандартные методы оценки заемщика, основанные на его кредитной истории. Скоринговые модели необходимо разрабатывать на самых свежих данных, периодически проверять качество их работы, иметь возможность быстро и дешево перенастраивать модель при изменении кредитной политики. Банк должен иметь возможность следить за состоянием собственного скоринга. Схемы же сотрудничества и скоринговые системы западных компаний часто являются закрытыми, при необходимости что-то адаптировать банку приходится вновь и вновь обращаться к западному поставщику. По мнению специалистов Вычислительного центра РАН, особенность российской разработки в том, что при оценке заемщиков используются новейшие научные достижения в области прикладной математики, которые, по признанию многих западных экспертов, опережают зарубежный уровень примерно на 10—15 лет. Известны случаи, когда российские банки, купив сначала западную скоринговую систему, затем отказывались от ее использования и внедряли российское решение. Учитывая бурное развитие розничного кредитования и стремление банков к региональной экспансии, очень важно, чтобы скоринговая система была способна расти вместе с бизнесом, поддерживать работу в разных регионах, оперировать значительными массивами данных. Поэтому наряду с требованиями надежности и масштабируемости одним из главных критериев выбора скоринговой системы становится ее адаптируемость к условиям работы конкретного банка. Скоринговой системе нужно уметь оперативно подстраиваться под постоянно меняющиеся условия рынка, регулярно выдавая корректировки к скорингу. Пересчет скоринговых карт не должен занимать много времени. Для этого система должна быстро и оперативно анализировать большие объемы поступающей исторической информации, выполняя корректировку математической модели, производящей скоринг. Также одним из важных моментов является открытость системы. Этот критерий подразумевает не только возможность внесения изменений в моделирование и скоринг, но также и простоту встраивания в систему оперативной работы с клиентом. При этом система должна быть понятной банку, чтобы кредитная организация была уверена в получаемых результатах и принимаемых решениях. Другой стороной открытости является возможность вводить необходимые коррективы и поправки в процессе формирования скоринговых карт для учета работы банка и стратегии развития в розничном кредитовании. В реалиях существующего рынка банковского кредитования, практически любой банк руководствуется собственными требованиями к потенциальным заемщикам. Таким образом, современная скоринговая система должна уметь подстраиваться и настраиваться на работу с учетом специфики обслуживания каждого из клиентов. Система должна гибко реагировать на различные сегменты потребителей, а также на типы банковских продуктов, учитывая при этом организационную структуру банка, его территориальное распределение[23].

|

||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 223; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.57 (0.007 с.) |