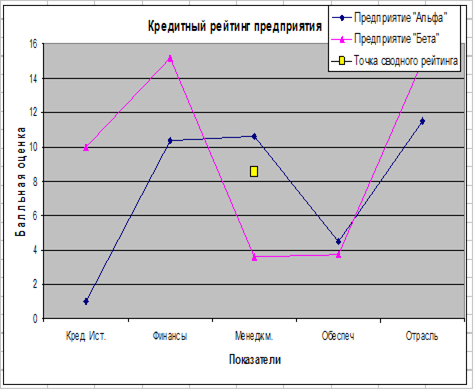

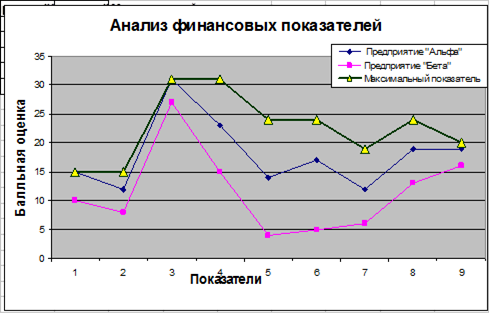

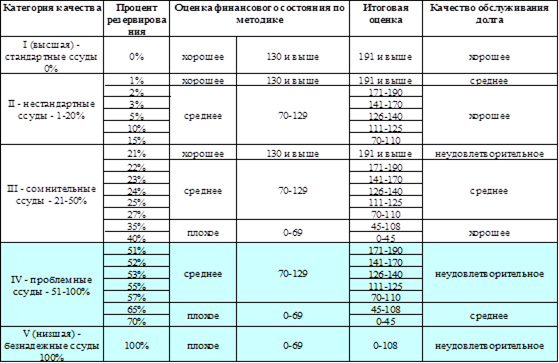

| АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ

| Предприятие Альфа

| Предприятие Бета

|

| Анализ активов

|

| Активы

| активы

| 300-415-244

| 226 799,00

| 444 684,00

|

|

| динамика показателя

|

| 120,53%

| 126%

|

| Чистые активы (собственный капитал)

| чистые активы

| 490+640-244

| 101 928,00

| 701,00

|

|

| динамика показателя

|

| 101,56%

| 118%

|

| Обеспеченность заемщика основными и оборотными активами

|

| Доля оборотных активов в активах

| оборотные активы/активы

| (290-244)/(300-415-244)

| 0,48

| 0,77

|

|

| динамика показателя

|

| 103,01%

| 79%

|

| Доля основных средств в активах

| основные средства/активы

| 120/(300-415-244)

| 0,39

| 0,00

|

|

| динамика показателя

|

| 84,14%

| 72%

|

| Мобильность активов

| оборотные активы/внеоборотные активы

| (290-244)/190

| 0,92

| 3,33

|

|

| динамика показателя

|

| 105,78%

| 11%

|

| Ликвидность активов

| текущие активы/низколиквидные активы

| (290-244-230)/(190+230)

| 0,92

| 2,78

|

|

| динамика показателя

|

| 105,78%

| 22%

|

| Оборачиваемость оборотных активов

| средние оборотные активы*90*N/выручка

| (290-244)*90*N/010ф2 (*)

| 882,11

| 151,95

|

|

| динамика показателя

|

| 122,40%

| 183%

|

| Анализ ДТ задолженности

|

| ДТ задолженность

| дебиторская задолженность

| 230+240-244

| 191,25%

| 93 %

|

| Доля долгосрочной ДТ задолженности

| догосрочная ДТ задолженность/ ДТ задолженность

| 230/(230+240-244)

| 0,00

| 6 %

|

| Доля общей ДТ задолженности в оборотных активах

| ДТ задолженность/ оборотные активы

| (230+240-244)/(290-244)

| 0,64

| 0,71

|

|

| динамика показателя

|

| 154,04%

| 92 %

|

| Оборачиваемость краткосрочной дебиторской задолженности

| средняя краткосрочная дебиторская задолженность*90*N/выручка

| (240-244)*90*N/010ф2

| 566,13

| 106,04

|

|

| динамика показателя

|

| 188,54%

| 195%

|

| Соотношение краткосрочной ДТ и кредиторской задолженностей

| краткосрочная ДТ задолженность/(краткоросчные займы и кредиты + краткорочная КТ задолженность)

| (240-244)/(610+620)

| 6,24

| 0,52

|

|

| динамика показателя

|

| 195,02%

| 69%

|

| Концентрация крупных дебиторов

| ДТ задолженность 5 - 10 крупных дебиторов/ДТ задолженность

| (часть 230 + часть 240)/(230+240-244)

| 0,00

| 0,00

|

| Доля сомнительной дебиторской задолженности

| ДТ задолженность зависимых и дочерних обществ/ДТ задолженность

| (233+243)/(230+240-244)

| 0,00

| 0,00

|

| Продолжение табл.3.9

|

| Анализ ТМЦ

|

| Доля ТМЗ в оборотных активах

| запасы/оборотные активы

| 210/(290-244)

| 0,30

| 0,20

|

| Оборачиваемость запасов

| средние запасы*90*N/себестоимость

| 210*90*N/020ф2

| 380,75

| 27,91

|

|

| динамика показателя

|

| 65,60%

| 170%

|

| Анализ Пассивов

|

| Собственные средства

| собственные средства

| 490+640-244+займы акционеров (участников)

| 101 928,00

| 701,00

|

| Доля собственных средств в пассивах

| собственные средства/пассивы

| (490+640-244+займы акционеров (участников)/700

| 0,45

| 0,0016

|

| Доля заемных средств в пассивах

| заемные средства/пассивы

| (590+690-640-займы акционеров (участников)/700

| 0,55

| 0,0084

|

| Соотношение собственных и заемных средств

| собственные средства/заемные средства

| (490+640-244+займы акционеров (участников))/(590+690-640-займы акционеров (участников))

| 0,82

| 0,00

|

|

| динамика показателя

|

| 71,42%

| 3,00 %

|

| Соотношение долгосрочных и краткосрочных источников средств

| долгосрочные пассивы/краткосрочные пассивы

| (490+640+590-244) / (690-640)

| 19,32

| 0,00

|

|

| динамика показателя

|

| 124,38%

| 3%

|

| Анализ КТ задолженности

|

| поставщики и подрядчики

| динамика показателя

| 621

| 109,01%

| 121,74%

|

| задолженность перед персоналом организации

| динамика показателя

| 622

| 62,01%

| 105,39%

|

| задолженность перед государственными внебюдж. фондами

| динамика показателя

| 623

| 28,85%

| 67,92%

|

| задолженность по налогам и сборам

| динамика показателя

| 624

| 76,07%

| 82,07%

|

| прочие кредиторы

| динамика показателя

| 625

| 8,33%

| 468,43%

|

| оборачиваемость краткосрочной КТ задолженности и краткосрочных кредитов и займов

| средняя (краткосрочная КТ задолженность + краткосрочные займы и кредиты)*90*N/ себестоимость

| (610+620)*90*N / 020 ф2

| 90,76

| 106,04

|

|

| динамика показателя

|

| 96,68%

| 195%

|

| Продолжение табл.3.9

|

| Концентрация крупных поставщиков

| КТ задолженность 5-10 основных поставщиков/краткосрочная кредиторская задолженность

| часть 620/620

| 0,00

| 0,00

|

| Анализ финансовых результатов деятельности

|

| Валовая прибыль

| валовая прибыль

| 010ф2

| 14 003,00

| 18 377,00

|

|

| динамика показателя

|

| 221,22%

| 137%

|

| Прибыль от основной деятельности

| прибыль (убыток) от продаж

| 050ф2

| 14 003,00

| 10 283,00

|

|

| динамика показателя

|

| 221,22%

| 177%

|

| Соотношение темпов роста валовой Прибыли и прибыли от основной деятельности

| темп роста валовой прибыли/темп роста прибыли от основной деятельности

| 0

| 1,00

| 0,77

|

| Доля доходов от основной деятельности в общем объеме доходов

| доходы по основной деятельности/доходы

| 010 / (010+060+080+090+120) ф2

| 0,68

| 1,43

|

| Чистая прибыль

| чистая прибыль

| 190ф2

| 26 442,00

| 685,00

|

|

| динамика показателя

|

| 458,98%

| 69,75%

|

| Доля платежных расходов по кредитам в чистой прибыли

| платежи (по основной сумме долга, процентам) по кредитам и займам, приходящиеся на отчетный период/чистая прибыль

| платежи (по основной сумме долга, процентам) по кредитам и займам, приходящиеся на отчетный период/190ф2

| 0,30

| 0,00

|

|

| динамика показателя

|

| 39,77%

| 0%

|

| Соотношение темпов роста выручки и себестоимости

| темп роста выручки/темп роста себестоимости

| 0

| 0,77

| 1,03

|

|

| динамика показателя

|

| 74,78%

| 108%

|

| Анализ кэш-фло

|

| Коэффициент cash flow

| денежные средства на конец отчетного периода/совокупные платежи по займам и кредитам, приходящиеся на отчетный период

| ((260+250) + платежи по кредитам и займам + Проценты)/ (платежи по кредитам+проценты)

| 2,92

| 1,00

|

|

| динамика показателя

|

| 72,73%

| 100%

|

| Коэффициент покрытия процентов

| (прибыль(убыток) от продаж+амортизация+проценты по кредитам и займам)/проценты по кредитам и займам

| (140 Ф2+амортизация+проценты по кредитам и займам) / проценты по кредитам и займам

| 2,75

| 1,00

|

|

| динамика показателя

|

| 73,70%

| 100%

|

| Коэффициент достаточности собственных средств

| (пассивы - займы акционеров (участников))/собственные средства

| (700 - займы акционеров (участников))/(490+640-244+займы акционеров (участников))

| 2,23

| 634,36

|

|

| динамика показателя

|

| 118,67%

| 107%

|

| Продолжение табл.3.9

|

| Анализ финансовой устойчивости

|

| Коэффициент независимости

| чистые активы/пассивы

| (490+640-244) / 700

| 0,45

| 0,00

|

|

| динамика показателя

|

| 84,27%

| 94%

|

| Коэф-т обеспеченности собственными оборотными активами

| собственные оборотные активы/оборотные активы

| (490+640-244-190-230) /(290-244)

| -0,15

| -0,25

|

|

| динамика показателя

|

| 3087,98%

| -2082%

|

| Соотношение собственных и заемных средств

| собственные средства/заемные средства

| (490+640-244+займы акционеров участников)) /(590+690-640-займы акционеров (участников))

| 0,82

| 0,00

|

|

| динамика показателя

|

| 71,42%

| 94%

|

| Коэф-т покрытия внеоборотных активов собственным капиталом

| собственный капитал/внеоборотные активы

| (490+640-244) / 190

| 0,86

| 0,01

|

|

| динамика показателя

|

| 86,53%

| 13%

|

| Анализ платежеспособности

|

| Коэффициент текущей ликвидности

| текущие активы/(краткосрочная кредиты и займы + краткосрочная кредиторская задолженность)

| (290-244-230) / (610+620)

| 3,48

| 0,74

|

|

| динамика показателя

|

| 77,74%

| 75%

|

| Коэффициент срочной ликвидности

| ликвидные активы/(краткосрочная кредиты и займы + краткосрочная кредиторская задолженность)

| (215+240-244+250+260) / (610+620)

| 6,84

| 0,58

|

|

| динамика показателя

|

| 183,09%

| 71%

|

| Коэффициент абсолютной ликвидности

| высоколиквидные активы/(краткосрочная кредиты и займы + краткосрочная кредиторская задолженность)

| 260 / (610+620)

| 0,60

| 0,00

|

|

| динамика показателя

|

| 112,22%

| 25%

|

| Анализ деловой активности

|

| Общий коэффициент оборачиваемости

| выручка/активы

| 010ф2 / (300-415-244)

| 0,05

| 0,45

|

| Оборачиваемость запасов

| средние запасы*90*N/себестоимость

| 210*90*N / 020ф2

| 380,75

| 27,91

|

|

| динамика показателя

|

| 65,60%

| 170%

|

| Оборачиваемость краткосрочной дебиторской задолженности

| средняя краткосрочная дебиторская задолженность*90*N/выручка

| (240-244)*90*N / 010ф2

| 566,13

| 106,04

|

|

| динамика показателя

|

| 188,54%

| 195%

|

| Оборачиваемость краткосрочной кредиторской задолженности

| средняя (краткосрочная кредиторская задолженность + краткосрочные займы и кредиты)*90*N/себестоимость

| (610+620)*90*N / 020 ф2

| 90,76

| 172,58

|

|

| динамика показателя

|

| 96,68%

| 217%

|

| Продолжение табл.3.9

|

| Соотношение краткосрочной дебиторской и кредиторской задолженностей

| краткосрочная дебиторская задолженность/(краткоросчные займы и кредиты + краткорочная кредиторская задолженность)

| (240-244) / (610+620)

| 6,24

| 0,52

|

|

| динамика показателя

|

| 195,02%

| 69%

|

| Оборачиваемость оборотных средств

| средние оборотные активы*90*N/выручка

| (290-244)*90*N / 010ф2 (*)

| 882,11

| 151,95

|

|

| динамика показателя

|

| 122,40%

| 183%

|

| Анализ эффективности

|

| Рентабельность продаж

| прибыль (убыток) от продаж/выручка

| 050ф2/010ф2

| 0,32

| 1%

|

|

| динамика показателя

|

| 86,48%

| 187%

|

| Рентабельность основновной деятельности

| прибыль (убыток) от продаж/ (себестоимость+коммерческие расходы+управленческие расходы)ф2

| 050ф2 / (020+030+040)ф2

| 0,46

| 0,014

|

|

| динамика показателя

|

| 80,23%

| 200%

|

| Рентабельность активов

| чистая прибыль/активы

| 190ф2 / (300-415-244)

| 0,12

| 0,015

|

|

| динамика показателя

|

| 380,82%

| 44%

|

| Рентабельность собственных средств

| чистая прибыль/собственные средства

| 190ф2/(490+640-244+займы акционеров (участников))

| 0,03

| 0,00099

|

|

| динамика показателя

|

| 52,86%

| -1,04%

|