Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Совершенствование методики оценки кредитных рисков оао «урса Банк» с учетом потенциальных банкротств заемщиковСодержание книги

Поиск на нашем сайте

Оценка кредитоспособности предполагаемого заемщика предполагает расчет показателей, характеризующих рискованность выдачи кредита, с использованием бальной системы оценок. Основные направления анализа и используемые при этом источники информации приведены в табл.3.2.

Таблица 3.2 - Методика оценки потенциального заемщика

Анализ и оценка индивидуальных кредитных рисков представляется нам одним из основных элементов системы управления. В процессе определения риска, связанного с конкретным заемщиком, банк осуществляет отбор кредитных заявок, собирает данные для анализа рисков, проводит анализ кредитоспособности клиента и готовит пакет документов для заключения кредитного договора. Анализ индивидуального кредитного риска должен быть сосредоточен на следующих аспектах: деловая репутация; положение в отрасли; качество менеджмента на предприятии; качество обеспечения кредита; финансовое состояние заемщика. Если кредитоспособность клиента признана приемлемой, а уровень риска не превышает допустимых значений, кредитные специалисты приступают к структурированию кредита. Под структурированием кредита следует понимать определение размера и срока кредита, условий его предоставления, включая такие вопросы, как размер процентной ставки, штрафных санкций, комиссии, график использования и погашения, вид обеспечения и др. Параметры кредитного соглашения должны находиться в непосредственной зависимости от величины риска заемщика и его кредитного рейтинга. Этим банк обеспечивает безопасность своего функционирования, избегая наступления возможных кредитных рисков и минимизируя их последствия. Как бы эффективно ни было организовано управление, банк неизбежно сталкивается с проблемами сомнительных долгов. Поэтому кредитные операции с высокой степенью риска должны подвергаться детальному анализу, в то время как сделки, соответствующие приемлемому уровню риска, проверяются лишь в порядке исключения. Система детального кредитного контроля предусматривает возможности посещения предприятия-клиента, а также, в случае необходимости, предъявления банку полного отчета деятельности заемщика. В дополнение к анализу финансового положения заемщика на основе предоставленной им информации, банк проводит дополнительные мероприятия по проверке данной информации, запрашивает дополнительную информацию у заемщика, а также проводит самостоятельные рыночные и маркетинговые исследования. Это позволяет не только обнаружить симптомы развития бизнеса заемщика, но и выявить причины изменений финансового положения заемщика. В Банке действуют единые процедуры и стандарты оценки кредитных рисков при проведении операций, подверженных кредитному риску, определяемые внутренними нормативными документами, утвержденными коллегиальными органами Банка. Методики оценки кредитных рисков основных групп контрагентов Банка содержат алгоритмы качественной и количественной оценки факторов риска, построения систем внутренних кредитных рейтингов, принципы оценки риска отдельных банковских операций. Учитывая то, что в реальном секторе экономики России в официальной отчетности, зачастую, показывается далеко не вся информация, либо информация «корректируется в сторону уменьшения» за счет увеличение себестоимости или прочих расходов, а основные средства предприятия оформлены на физических лиц - реальных собственников бизнеса, Банк, при анализе деятельности Заемщика принимает к рассмотрению и управленческую отчетность. При изучении управленческой отчетности пристально изучаются следующие направления: насколько показатели деятельности отражают реальное положение дел и результаты работы компании; какие показатели не отражены в балансе, но, тем не менее, важны для предприятия; какую часть составляют прочие расходы/доходы или одноразовые расходы/доходы (не отраженные в официальной отчетности); какую долю в общих расходах составляют постоянные расходы, то есть расходы, которые предприятие будет нести даже в том случае, если производство остановлено (включая все расходы процентов к уплате). Только расчет финансовых коэффициентов не позволяет адекватно оценить реальное положение дел заемщика. Для получения такой оценки необходимо провести экспертный анализ тенденций изменений финансовых показателей деятельности, сопоставить различные показатели и выявить причины произошедших изменений. Инструментами такого анализа, используемыми Банком, являются: анализ трендов финансовых показателей деятельности заемщика; горизонтальный анализ финансовой отчетности заемщика; вертикальный анализ финансовой отчетности заемщика. Цель применения указанных инструментов для анализа финансовой отчетности заемщика состоит в том, чтобы наглядно представить изменения, произошедшие в основных статьях баланса, отчета о прибыли и отчета о денежных средствах и помочь кредитным экспертам Банка принять решение о возможности кредитования заемщика. Горизонтальный анализ заключается в сопоставлении финансовых данных предприятия на отчетные даты анализируемого периода в относительном и абсолютном виде с тем, чтобы сделать лаконичные выводы. Вертикальный анализ позволяет сделать вывод о структуре баланса и отчета о прибыли в текущем состоянии, а также проанализировать динамику этой структуры. При проведении анализа тенденций необходимо не только проверять достоверность предоставленных данных для анализа, правильность оформления документов и отражения операций в бухгалтерской и управленческой отчетности, но также и оценивать адекватность анализируемых цифр и показателей проводимым заемщиком операциям. Для формирования полной картины финансового положения заемщика необходимо проанализировать отрасль, в которой работает заемщик, его долю на рынке и проверить размер предполагаемой сделки на признак «крупной сделки». Кроме этого необходимо экспертно оценить внутренние риски деятельности заемщика. К внутренним рискам деятельности заемщика относятся: состав собственников и качество управления; участие заемщика в холдингах, наличие «связанных» компаний; деловая репутация заемщика; спектр различных направлений деятельности заемщика, в т.ч. опыт работы заемщика по основному виду деятельности, и наличие перспектив развития бизнеса, в т.ч. наличие и качество бизнес-планов и планов развития на период кредитования В дополнение к общей оценке финансового положения заемщика проводится анализ его сотрудничества с банком. Для этого выявляются услуги, предоставленные клиенту, анализируются объемы данных услуг и степень выполнения своих обязательств клиентом. Проводится оценка кредитной истории заемщика за последние 12 месяцев [66]. Подробнее рассмотрим этапы проведения комплексного анализа юридического лица в Банке. Анализ баланса. Для анализа баланса клиента используется агрегированный аналитический баланс, все статьи актива и пассива которого группируются по экономическому признаку, что облегчает выявить доминирующие тенденции финансового положения. Анализ активов. Первоначально кредитный эксперт проверяет факт существования и сущность активов, отраженных в документах, предоставленных заемщиком. При этом особое внимание уделяется проверке выписок с банковских счетов заемщика на даты предоставленных балансов. проанализировать структуру и качество активов заемщика: оценить долю оборотных активов в активах заемщика, при этом под оборотными активами понимается разность между итогом раздела II формы №1 и стр. 244 «Задолженность участников (учредителей) по взносам в уставный капитал»: если оборотные активы составляют большую часть активов заемщика, то это свидетельствует о формировании достаточно мобильной структуры активов, способствующей ускорению оборачиваемости средств заемщика; оценить ликвидность активов, сгруппировать их по степени ликвидности (высоколиквидные активы: стр. 260 формы №1; ликвидные активы: стр. 215+240-244+250+260 формы №1; текущие активы: стр. 210+220+240-244+250+260+270 формы №1; низколиквидные активы: стр. 190+230 формы №1); оценить период и динамику показателя оборачиваемость оборотных активов; определить существуют ли отраслевые особенности в структуре оборотных активов; проанализировать запасы (далее ТМЗ) заемщика (стр. 210 формы №1, часть стр. 220 формы №1): оценить какую долю составляют ТМЗ в составе общих и оборотных активов, оценить достаточен ли уровень ТМЗ для осуществления деятельности заемщика, рассчитать и оценить тенденцию изменения показателя оборачиваемости ТМЗ; проанализировать дебиторскую задолженность (стр. 230 и 240 формы №1): определить, как за анализируемый период изменился объем и доля дебиторской задолженности, определить период и динамику показателя оборачиваемость краткосрочной дебиторской задолженности, определить соотношение краткосрочной дебиторской и кредиторской задолженности, оценить долю сомнительной дебиторской задолженности в общем объеме дебиторской задолженности; определить состав и структуру краткосрочных финансовых вложений (стр. 250 формы №1) и проанализировать их ликвидность; проанализировать объем и долю денежных средств (стр. 260 формы №1), выявить основные источники поступления денежных средств и основные направления расходования средств заемщиком; провести анализ состава и структуры внеоборотных активов; оценить долю основных средств (стр. 120 формы №1) в активах, при этом, анализируя заемщика, относящегося к строительной отрасли, необходимо оценить также долю незавершенного производства (стр. 130 формы №1). Анализ пассивов. При анализе источников формирования имущества предприятия должны быть рассмотрены абсолютные и относительные изменения в собственных и заемных средствах заемщика. Для оценки пассивов заемщика необходимо проанализировать их следующим образом: определить какие средства (собственные или заемные) являются основным источником формирования активов заемщика рассчитать объем собственных средств и проанализировать структуру, в которые входят «Капитал и резервы» (итого по разделу III формы №1), «Доходы будущих периодов» (стр. 640 формы №1) и займы акционеров (участников) заемщика за вычетом «Задолженности участников (учредителей) по взносам в уставный капитал» (стр. 244 формы №1); проанализировать структуру заемного капитала, что показывает изменение степени риска утраты финансовой устойчивости заемщика, проанализировать соотношение долгосрочных (стр. 490+640+590-244) и краткосрочных (690-640) источников средств (преобладание краткосрочных источников в структуре заемных средств является негативным фактом, который характеризует ухудшение структуры баланса и повышение риска утраты финансовой устойчивости; преобладание долгосрочных источников в структуре заемных средств является позитивным фактом, который характеризует улучшение структуры баланса и уменьшение риска утраты финансовой устойчивости); провести анализ кредиторской задолженности заемщика - проанализировать структуру кредиторской задолженности по виду кредиторов: определить объем краткосрочных обязательств перед бюджетом, поставщиками и подрядчиками, по оплате труда, по авансам полученным, проанализировать концентрацию поставщиков заемщика, а также возможность и сложность перехода к другим поставщикам; проанализировать структуру кредиторской задолженности по срокам задолженности и сравнить распределение во времени дебиторской и кредиторской задолженности. Анализ финансовых результатов деятельности. Анализ проводится с точки зрения соотношения статей доходов и расходов, структуры доходов и расходов, прибыльности до и после выплаты налогов. Производится оценка динамики изменения показателей, выявляются причины существенных колебаний (10 % и выше). Оценивается реалистичность данных о доходах компании с продаж, представленных заемщиком, путем проверки фактов поставки товаров, а также видов и объемов поставленных товаров. Для этого необходимо: провести оценку изменения валовой прибыли, прибыли от продаж и чистой прибыли (убытка) заемщика за анализируемый период; выявить от какого вида деятельности заемщик получил наибольший доход; оценить эффективность деятельности заемщика, сравнив темпы роста выручки и себестоимости и сравнив темпы роста валовой прибыли и прибыли от основной деятельности; оценку расходов: проанализировать затраты на заработную плату и наличие «черной» заработной платы, необходимо учитывать как текущие расходы, так и разовые расходы, которые, как правило, осуществляются из прибыли заемщика, а следовательно оказывают влияние на уровень прибыльности деятельности заемщика. Анализ движения денежных средств заемщика. Анализ движения денежных средств позволяет определить тенденции в колебаниях ликвидности и движении фактических денежных потоков. Отчет о движении денежных средств предоставляет необходимую информацию, позволяющую соотнести источники и способы использования денежных средств внутри предприятия заемщика, и объясняет, почему может быть получена прибыль, но при этом могут отсутствовать наличные средства из-за использования прибыли в других видах активов или из-за покрытия пассивов за счет этой прибыли. Отчет показывает, какие средства были получены и как были использованы полученные средства. При проведении анализа необходимо учесть особенности анализа в зависимости от отрасли, к которой принадлежит заемщик: для производственных предприятий: периодичность платежей должна быть скоординирована с производственным циклом, начиная с момента закупки сырья и заканчивая сбытом готовой продукции; для торговых предприятий: клиент должен быть в состоянии продать закупленные товары в течение срока кредита. Должны быть приняты во внимание срок поставок, срок платежа и требования покупателей. Анализ финансовой устойчивости. Цель анализа показателей финансовой устойчивости - определение достаточности чистых активов, степени зависимости от привлеченных средств, степени финансового риска при принятии решения о выдаче кредита. Подробно анализ финансовой устойчивости был рассмотрен нами во второй главе, в п.2.3. Характеристика отраслевой принадлежности заемщика. Анализ отрасли, к которой принадлежит заемщик, состоит из следующих этапов. На основе определенного основного вида деятельности заемщика и учитывая целевое назначение кредита, необходимо выделить отрасль, к которой принадлежит заемщик. Подготовить характеристику отрасли, содержащую данные об объеме отрасли и темпах её развития, наличие цикличного характера отрасли (цикличная отрасль, подвержена влиянию макроэкономических изменений, в период спадов в данной отрасли наблюдается также спад, в период роста - рост, а также необходимо проанализировать региональный аспект, который оказывает влияние на цикличность), наличие сезонности (определить структуру сезонных колебаний в отрасли и распределение объемов продаж в течение года), характеристика социальной значимости отрасли, наличие смежных отраслей, особенности налогообложения. Кроме этого анализируются стадии жизненного цикла отрасли: на основе статистических источников и экспертных оценок заполняется нижеследующая таблица, позволяющая определить жизненный цикл отрасли предпочтения банка при кредитовании заемщика с учетом жизненного цикла отрасли (по убыванию): рост, зрелость, зарождение, старение [66]. Таблица 3.3 - Состояние жизненного цикла отрасли

Оценка доли заемщика на региональном рынке. Для оценки доли заемщика на региональном рынке с учетом отрасли, к которой принадлежит заемщик, необходимо на основе общедоступных источников и предоставленных заемщиком документов, сравнить показатели деятельности заемщика и показатели деятельности отрасли с учетом регионального аспекта, по результатам чего оценить степень конкуренции (наличие конкурентных преимуществ и постоянной базы покупателей, наличие факторов и степень риска ухудшения конкурентной позиции). Оценка крупных сделок. В качестве источника риска выступает заключение заемщиком крупной сделки. В связи с этим необходимо оценить размер сделки, на которую заемщик подает заявку, в соответствии со ст. 78 ФЗ от 26.12.95 №208-ФЗ «Об акционерных обществах», ст. 46 ФЗ от 08.02.98 №14-ФЗ «Об обществах с ограниченной ответственностью», ст. 23 ФЗ от 14.11.02 №161-ФЗ «О государственных и муниципальных унитарных предприятиях». Оценка собственников и руководящего состава заемщика. Необходимо оценить прозрачность состава собственников предприятия заемщика. При наличии крупных пакетов акций или долей участия структуру собственников можно считать прозрачной, так как наглядно видно кто распоряжается данными пакетами. При отсутствии данных о том, кто реально управляет крупными пакетами акций, структуру собственников признать прозрачной нельзя. И в первом, и во втором случаях необходимо проверить состоит ли заемщик в составе холдинга. В случае наличия холдинга, необходимо определить какое положение занимает заемщик и какой объем информации, кроме финансовой отчетности заемщика, необходимо проанализировать для выявления реального финансового положения заемщика. Оценка профессионального уровня и практического опыта руководителей предприятия заемщика позволяет оценить степень операционных рисков в деятельности заемщика и спрогнозировать, насколько возможна смена финансово-хозяйственной политики заемщика в период кредитования. Оценка деловой репутации. Деловая репутация заемщика измеряется следующими показателями: оценка срока деятельности заемщика: чем дольше предприятие заемщика работает на рынке, тем ниже риск потери деловой репутации; оценка порядочности заемщика: необходимо оценить наличие негативной информации о заемщике, если она есть, то анализ данной информации на предмет связанности с основной деятельностью заемщика и на предмет фактов неисполнения заемщиком своих обязательств; оценка взаимоотношений заемщика с налоговыми органами: наличие задолженности по выплате налогов и сборов, наличие пеней и штрафов, дата и результаты последней проверки заемщика налоговой инспекцией; оценка вовлеченности заемщика в судебные разбирательства, если такие факты присутствуют в анализе заемщика, необходимо также выявить с какой стороны выступает заемщик и какой характер судебного разбирательства. Следующим этапом является оценка деятельности заемщика. Анализ автономности работы заемщика: наличие холдинга, в котором работает заемщик; уровень взаимосвязей между заемщиком и другими предприятиями и структурами холдинга, характер взаимоотношений и условия взаиморасчетов между предприятиями холдинга; наличие особенностей учета операций в бухгалтерской и управленческой отчетности заемщика. Анализ видов деятельности заемщика: рассмотреть и охарактеризовать все виды деятельности заемщика; определить их структуру и вес каждого вида деятельности в общем объеме, оценить какой вид деятельности приносит наибольший объем доходов заемщику; определить степень диверсификации рисков в зависимости от структуры видов деятельности заемщика. Оценка перспектив развития бизнеса заемщика и качества бизнес-планов и планов развития на период кредитования: проверить наличие бизнес-плана или плана развития заемщика на период кредитования; проверить отражено ли использование предоставленного банком кредита при расчете плановых показателей роста бизнеса заемщика в плане развития бизнеса на период кредитования; провести анализ существующих темпов роста и соотнесение их с плановыми показателями. Анализ сотрудничества заемщика с банком. Немаловажным фактором является оценка прошлого и настоящего сотрудничества заемщика с банком. Для проведения такой оценки необходимо: установить открыт ли расчетный счет в банке у заемщика и когда, определить какой объем операций проходит через данный расчетный счет, составить перечень услуг, которыми пользуется заемщик (другие предприятия холдинга), а также проанализировать объемы данных услуг; выявить факты неисполнения заемщиком своих обязательств перед банком, проанализировать причины; является ли Банк основным банком заемщика, какова доля оборотов заемщика, проходящих по расчетному счету в Банке от общего объема оборотов по расчетным счетам (за последние три месяца); проанализировать динамику оборотов заемщика за анализируемый период в разрезе всех открытых заемщиком расчетных счетов; оценить характер и стабильность поступлений на расчетные счета: проанализировать наличие сезонного характера в поступлениях; оценить соотношение среднемесячного оборота по всем расчетным счетам в банках к среднехронологической задолженности во всех банках по кредитам клиента. Оценка кредитной истории. Важнейшей составляющей анализа сотрудничества заемщика с банком является анализ кредитной истории, который заключается в рассмотрении кредитов, полученных заемщиком за последние 12 месяцев: определить количество кредитов, их объемы и графики погашения, проанализировать какую долю будет занимать будущий кредит в совокупном объеме обязательств; установить наличие фактов некачественного обслуживания договоров кредитного характера, установить приходилось ли банку прибегать к взысканию залогов, если приходилось, то оценить качество залогов и скорость их реализации. Результаты финансового анализа описываются в заключении при участии юрисконсульта, специалистов Службы безопасности и Управления залогов. Целью анализа является отражение реального финансового положения заемщика и определение возможности предоставления заемщику кредита на испрашиваемых условиях. Анализ должен также содержать суждения о том, что кредит соответствует кредитной политике Банка, что риски идентифицированы и по возможности снижены, что структура/параметры кредита приемлемы для клиента, Банка и соответствуют истинным целям кредита, и что Заемщик получает соответствующий риск - рейтинг. После комплексного анализа заемщика по приведенной схеме, каждая группа показателей оценивается по балльной системе, отражающей экспертную оценку. Чем выше оценка, тем выше балл. Кроме того, каждой группе показателей присваивается свой весовой коэффициент, сумма которых равна единице. Но если весовые коэффициенты устанавливаются в целом по банку, то баллы, естественно, варьируются по каждой заявке. Затем по каждой кредитной заявке рассчитывается средневзвешенная критериальная оценка заемщика путем суммирования произведений экспертного балла по группе показателей на его весовой коэффициент. Для принятия положительного решения необходимо, чтобы критериальная оценка заемщика была выше установленного Банком значения. С учетом методики, приведенной в Главе 2, куда включены финансовое состояние и кредитная история потенциального клиента, а так же учитываются обеспечение и менеджмент в организации, формируется кредитный рейтинг Заемщика. Стандартный кредитный риск. Рейтинг риска 1 - Практически нет риска - Не вызывающий сомнений первичный источник погашения, один из лидеров промышленности, компания «голубая фишка». Рейтинг риска 2 - Низкий риск - Поток денежных средств достаточен для возврата долга. Капитализация, прибыльность и ликвидность выше, чем ожидаемые нормы. Достаточно устойчивая позиция во время различных циклов. Рейтинг риска 3 - Ниже среднего риск - Поток денежных средств удовлетворителен для выплаты кредита. Внутри отрасли предприятие занимает устойчивое положение по размерам и по финансовому состоянию. Кредит требует малого внимания со стороны кредитного менеджера. Рейтинг риска 4 - Приемлемый риск - Способность осуществлять платежи по долгу приемлема. Финансовое состояние заемщика определяет повышенный риск. Кредит требует стандартного мониторинга кредитного менеджера. Источник повышенного риска определен, может быть эффективно снижен и недостаточен для снижения рейтинга. Средний кредитный риск. Рейтинг риска 5 - Переходной риск - Поток денежных средств не намного выше потребностей. Капитал и ликвидность находятся на уровне допустимых значений. Источник повышенного риска идентифицирован, но не может быть полностью снижен. Кредит требует более усиленного мониторинга кредитного менеджера. Дальнейшее ухудшение требует снижения рейтинга и помещения кредита в список кредитов на мониторинге (СКМ). Рейтинг риска 6 - На Мониторинге (СКМ) - Имеет идентифицированные финансовые слабости, которые заслуживают пристального внимания менеджмента. Кредит должен быть помещен в СКМ. Кредитный менеджер составляет индивидуальный план мониторинга, ежемесячно представляет отчет о состоянии заместителю директора департамента рисков. Дальнейшее ухудшение финансового состояния или не выполнения плана работы приведет к снижению рейтинга. Высокий кредитный риск. Рейтинг риска 7 - Сомнительный риск - Недостаточно защищен текущей платежеспособностью и достаточностью капитала. Хорошо определенные слабости определяют возможность невозврата кредита. Существует четкая возможность для Банка понести некоторые потери, если недостатки не будут устранены. Рейтинг риска 8 - Проблемный риск - Возврат полной суммы кредита очень сомнителен или невозможен. Вторичный источник погашения является единственным способом возврата (частичного возврата) кредита. Очень высокий кредитный риск. Рейтинг риска 9 - Отсутствуют первичный и вторичный источник погашения. Потери банка. Далее специалист отдела кредитования определяет размер расчетного Резерва на возможные потери по ссудам, на основании принципов формирования резерва, приведенных в табл. 3.4. и 3.5.

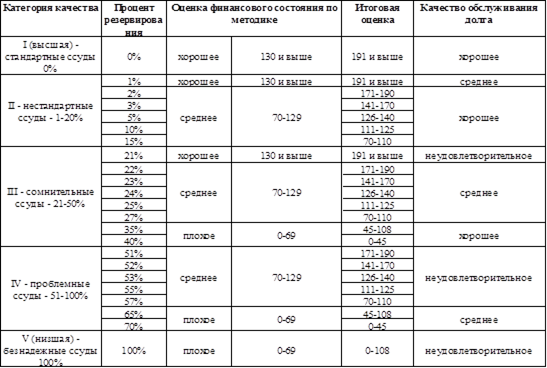

Таблица 3.4 - Принципы формирования резерва по ссудам

Таблица 3.5. - Принципы определения размера резерва [48]

I - (высшая) категория качества (стандартные кредиты) - отсутствие кредитного риска, вероятность финансовых потерь в следствие неисполнения либо ненадлежащего исполнения заемщиком обязательств равна нулю. II - категория качества (нестандартные кредиты) - умеренный кредитный риск, вероятность финансовых потерь в следствие неисполнения либо ненадлежащего исполнения заемщиком обязательств обусловливает их обесценение в размере от 1 до 20 %. III - категория качества (сомнительные кредиты) - значительный кредитный риск, вероятность финансовых потерь банка обусловливает обесценение кредитов в размере от 21 до 50 %. IV - категория качества (проблемные кредиты) - высокий кредитный риск вероятность финансовых потерь банка обусловливает обесценение кредитов в размере от 51 до 100 %. V - категория качества (безнадежные кредиты) - отсутствует вероятность возврата кредита в силу неспособности заемщика выполнять обязательства по кредиту, что обуславливает полное (100 %) обесценение кредита. В Банке применяется шкала оценки риска заемщика с учетом бальной оценки, которая рассчитывается на основе анализа финансового состояния заемщика по схеме, приведенной нами выше. Опыт показывает, что и при недостаточно высоком значении показателя финансового состояния предприятия и предлагаемого обеспечения может быть принято решение о выдаче кредита, если заемщик имеет положительную кредитную историю и реальный проект для кредитования. Динамичное изменение ситуации в экономике и на кредитном рынке вынуждает коммерческие банки постоянно совершенствовать методики оценки кредитных рисков.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-14; просмотров: 237; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.116.89.70 (0.014 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||