Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Оценка надежности результатов

Так же как и для множественной регрессии, можно сформулировать гипотезы

… … …

В знаменателе В Если Если С помощью частного

Таблица 18. Дисперсионный анализ для оценки факторов.

Средняя часть таблицы существенно меняется, в зависимости от того, какие гипотезы проверяются, так как во множественной регрессии источник вариации складывается из нескольких составляющих и каким образом проверяется действие включенных факторов, независимо, последовательно и в какой последовательности. Например: три переменных

Оценка значимости коэффициентов чистой регрессии по

βi - коэффициент чистой регрессии при

Для уравнения

Если проверяется регрессия:

Для фактора Для фактора

ПРИМЕР РЕШЕНИЯ ЗАДАЧИ Задание 3.1. Имеются данные о заработной плате, возрасте, стаже работы по специальности и выработке по 15 рабочим цехам. Нужно установить влияние на заработную плату таких факторов, как возраст, стаж работы и выработка. Решение. 1 этап -Предположим, что влияние всех из вышеперечисленных факторов имеет место быть. Для анализа влияния факторов построим эконометрическую модель. 2 этап – Результативным признаком в нашем примере является заработная плата, этот фактор мы обозначим за Y. Факторными признаками будут возраст, стаж работы и выработка, которые мы обозначим как x1, x2, x3 соответственно. Что бы отобрать факторы для нашей модели, мы должны провести корреляционно-регрессионный анализ.

Таблица 19. Исходные данные к Заданию 3.1.

Факторы, включаемые во множественную регрессию, должны отвечать следующим требованиям.

1) Они должны быть количественно измеримы. Если необходимо включить в модель качественный фактор, не имеющий количественного измерения, то ему нужно придать количественную определенность. 2) Факторы не должны быть интеркоррелированы (т.е. между объясняющими переменными присутствует корреляция) и тем более находиться в точной функциональной связи. Включение в модель факторов с высокой интеркорреляцией может привести к ненадежной оценке коэффициентов регрессии, так как нельзя определить их изолированное влияние на результативный показатель и параметры уравнения регрессии оказываются не интерпретируемыми. Для отбора факторов в модель построим матрицу парных коэффициентов корреляции.

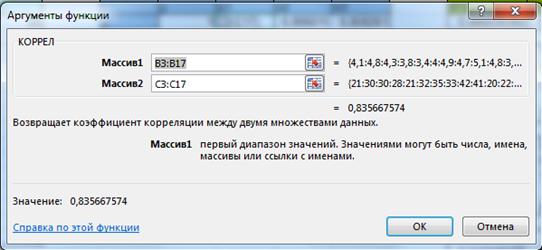

Рис 3. Вставка функции КОРРЕЛ. Чтобы вычислить коэффициенты корреляции между факторами, в ячейке пересечения факторов вызываем функцию КОРРЕЛ. В ячейку массив1 выбираем массив значений одного из коррелируемых факторов, массив 2 – значения другого фактора.

Рис4. Аргументы функции КОРРЕЛ. После составления матрицы парной корреляции, производим анализ полученных значений.

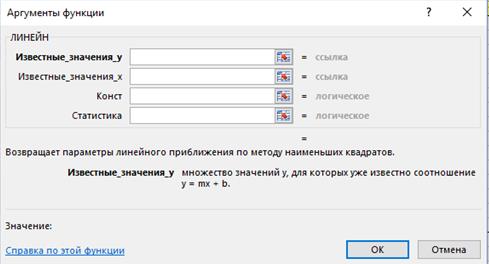

Рис 5. Матрица парной корреляции. Наиболее тесная связь с результативным признаком Y фактора х3, поэтому мы включаем его в нашу модель. Коэффициент парной регрессии между факторами х2 и х3 больше 0,7, следовательно факторы мультиколлинеарны, значит из модели фактор х2 мы исключаем. Итак, для дальнейшего анализа в модели мы оставляем факторы х1 и х3. 3 этап -Для анализа нашей модели выбираем линейную форму связи: y= b1x1+b3x3+a. В данном уравнении нам необходимо рассчитать коэффициенты b1, b3 и a. 4 этап – Для определения параметров модели программой MS EXCEL предусмотрена функция ЛИНЕЙН (иногда встречаются случаи, когда часть переменных зависимы линейно, а другая часть не линейно, к таким переменным нужно применить линеаризацию). Так как нам нужно найти 3 параметра, следовательно, нам нужно выделить на свободном месте листка EXCEL массив – 3 столбца, 5 строк. Вызываем мастер функции.

Рис 6. Аргументы функции ЛИНЕЙН. В ячейку «Известные_значения_у» добавляем массив Y. В ячейку «Известные_значения_х» добавляем массив х (так как на предыдущих этапах мы выбрали для модели х1 и х3, то добавляем в ячейку массивы х1 и х3, важно, чтобы столбцы с этими значениями располагались рядом друг с другом). В ячейку «Конст» пишем 1. В ячейку «Статистика» пишем 1. Далее единовременным нажатие Gtrl+Shift+Enter сворачиваем мастер функций. Таблица 20. Значения параметров линейной модели

Полученная таблица означает следующее: b1 = 0,033 b3 = 0,065 a = 2,044/ Индекс детерминации = 0,852. Fфакт = 34,51. 5 этап – Анализ качества модели Так как индекс детерминации равен 0,852, а это близко к 1, значит справедлив вывод – качество модели высокое. Fфакт = 34,51, проверяем с табличным значением Критерия Фишера. Так как полученное нами значение больше табличного, модель статистически значима. 6 этап – Интерпретация результатов моделирования y = 0,033 x1+0,065 x3+2,044. Так как перед x1 и x3 коэффициенты имеют знак «+», то x1, x3 и у изменяются в одном направлении.

При изменении x1 на 1, у увеличится на 0,033 ед. При изменении x3 на 1, у увеличится на 0,065 ед.

7 этап – Чтобы построить прогноз произведем расчеты Рассчитаем Талица 21. Расчет промежуточных величин

Средняя ошибка аппроксимации составила 4,39% (<7%), следовательно модель не содержит систематических ошибок и можно составлять прогноз.

ЗАДАЧИ ДЛЯ САМОСТОЯТЕЛЬНОГО РЕШЕНИЯ.

Задание 3.

По 20 предприятиям региона (табл. 22) изучается зависимость выработки продукции на одного работника у (тыс. руб.) от ввода в действие новых основных средств Таблица 22. Исходные данные к Заданию 3.

Требуется: 1. Оценить показатели вариации каждого признака и сделать вывод о возможностях применения МНК для их изучения. 2. Проанализировать линейные коэффициенты парной и частной корреляции. 3. Написать уравнение множественной регрессии, оценить значимость его параметров, пояснить их экономический смысл. 4. С помощью F-критерия Фишера оценить статистическую надежность уравнения регрессии и 5. С помощью частных F-критериев Фишера оценить целесообразность включения в уравнение множественной регрессии фактора 6. Рассчитать средние частные коэффициенты эластичности и дать на их основе сравнительную оценку силы влияния факторов на результат.

Задание 4.

В табл. 23 представлены данные о рынке строящегося жилья в Санкт-Петербурге. Таблица 23. Исходные данные к Заданию 4.

Принятые в таблице обозначении:

y- цена квартиры, тыс. у.е.;

Задание: 1. Определите факторы, формировавшие цену квартир в строящихся домах в Санкт-Петербурге. Сформируйте фиктивную переменную z, отражающую местоположение квартиры и позволяющую разделить всю совокупность квартир на две группы: квартиры на севере города (Приморский район, Шувалово-Озерки, Гражданка) и на юге города (Юго-Запад, Красносельский район).

2. Составьте матрицу парных коэффициентов корреляции: а) исходных переменных; б) логарифмов исходных переменных (кроме фиктивных переменных). Вместо переменной 3. Постройте уравнение регрессии, характеризующее зависимость цены от всех факторов в линейной форме. Установите, какие факторы мультиколлинеарны. *4. Постройте уравнение регрессии, характеризующее зависимость цены от всех факторов в степенной форме. Установите, какие факторы мультиколлинеарны. В какой модели мультиколлинеарность проявляется сильнее? 5. Существует ли разница в ценах квартир, расположенных в северной и южной частях Санкт-Петербурга? Является ли наличие балкона или лоджии преимуществом квартиры на рынке? *- задание повышенной сложности.

ЗАДАНИЕ ДЛЯ САМОСТОЯТЕЛЬНОЙ РАБОТЫ

Сформулировать гипотезу о взаимосвязи нескольких экономических показателях и провести эконометрическое исследование, построив модель множественной регрессии, на основе реальных статистических данных, полученных из официальных источников статистической информации (Государственного комитета статистики РФ, международных финансовых организаций и др.).

*- По результатам проведенного эконометрического исследования подготовить научную статью для публикации в периодических научных изданиях.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-21; просмотров: 246; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.149.229.253 (0.067 с.) |

о равенстве нулю параметров частных уравнений регрессии.

о равенстве нулю параметров частных уравнений регрессии. , частный

, частный  -критерий оценивает статистическую значимость присутствия каждого фактора в уравнений. В числе

-критерий оценивает статистическую значимость присутствия каждого фактора в уравнений. В числе  показан прирост доли объяснённой или факторной вариации

показан прирост доли объяснённой или факторной вариации  за счет дополнительного включения в модель соответствующего фактора:

за счет дополнительного включения в модель соответствующего фактора: -

-  - прирост факторной дисперсии за счет

- прирост факторной дисперсии за счет  ;

; -прирост факторной дисперсии за счет

-прирост факторной дисперсии за счет  .

. .

. , где

, где  =1,

=1,  =

=  , то дополнительное включение в модель фактора xi в модель статистически оправдано и коэффициент чистой регрессии bi при факторе xi статистически значим.

, то дополнительное включение в модель фактора xi в модель статистически оправдано и коэффициент чистой регрессии bi при факторе xi статистически значим. , то дополнительное включение в модель фактора xi не увеличивает существенно долю объяснённой вариации признака

, то дополнительное включение в модель фактора xi не увеличивает существенно долю объяснённой вариации признака

.

.

.

.

…

…

,

,  , то можно определить

, то можно определить  - критерию Стьюдента может быть проведена и без расчета частных

- критерию Стьюдента может быть проведена и без расчета частных  =

=  ,

, ;

; - среднеквадратическая ошибка коэффициента регрессии βi.

- среднеквадратическая ошибка коэффициента регрессии βi.

средняя квадратическая ошибка коэффициента регрессии может быть определена так:

средняя квадратическая ошибка коэффициента регрессии может быть определена так:

- средне квадратическое отклонение для y;

- средне квадратическое отклонение для y; - средне квадратическое отклонение для

- средне квадратическое отклонение для  - коэффициент детерминации для уравнения множественной регрессии;

- коэффициент детерминации для уравнения множественной регрессии; - коэффициент детерминации для зависимости фактора

- коэффициент детерминации для зависимости фактора

модельное, подставив в y = 0,033 x1+0,065 x3+2,044 значения x1 и x3.

модельное, подставив в y = 0,033 x1+0,065 x3+2,044 значения x1 и x3.

(% от стоимости фондов на конец года) и от удельного веса рабочих высокой квалификации в общей численности рабочих

(% от стоимости фондов на конец года) и от удельного веса рабочих высокой квалификации в общей численности рабочих  (%).

(%). Сравнить значения скорректированного и нескорректированного линейных коэффициентов множественной детерминации.

Сравнить значения скорректированного и нескорректированного линейных коэффициентов множественной детерминации.