Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Вопрос 63. Прогнозирование эффективности инвестиционной деятельностиСодержание книги

Поиск на нашем сайте

В бизнесе для принятия решений о долгосрочных инвестициях требуется спрогнозировать их эффективность. Для этого необходим долгосрочный анализ доходов и издержек, на основании ко торых рассчитывают следующие показатели: срок окупаемости инвестиций; индекс рентабельности инвестиций (IR); чистый приведенный эффект, или чистая текущая стоимость, (NPV); средневзвешенный срок жизненного цикла инвестиционного проекта, т. е. дюрация (D). Первый метод оценки эффективности инвестиционных проектов заключается в определении срока, необходимого для того, чтобы инвестиции окупили себя. Этот метод - наиболее простой и поэтому наиболее распространен. Если доходы от проекта распределяются равномерно по годам, то срок окупаемости инвестиций определяется делением суммы инвестиционных затрат на величину годового дохода. При неравномерном поступлении доходов срок окупаемости определяют прямым подсчетом числа лет, в течение которых доходы возместят инвестиционные затраты в проект, т. е. доходы сравняются с расходами.

Недостаток данного метода заключается в том, что он учитывает разницу в доходах по проектам, получаемых после периода их окупаемости. Следовательно, оценивая эффективность инвестиций, надо принимать во внимание не только сроки их окупаемости, но и доход на вложенный капитал, для чего рассчитываются индекс рентабельности (IR) и уровень рентабельности инвестиций (R):

Однако и этот показатель, рассчитанный на основании учетной величины доходов, имеет свои недостатки: он не учитывает распределения притока и оттока денежных средств по годам. Обычно же руководство предприятия отдает предпочтение более высоким денежным доходам в первые годы. Поэтому наиболее научно обоснованной является оценка эффективности инвестиций, основанная на методах наращивания (компаундирования) или дисконтирования денежных поступлений, учитывающих изменение стоимости денег во времени. 2. Сущность метода компаундирования состоит в определении суммы денег, которую будет иметь инвестор в конце операции. Этот метод подразумевает приведение денежного потока настоящего к будущему. Заданными величинами здесь являются исходная сумма инвестиций, срок и процентная ставка доходности, а искомой величиной - сумма средств, которая будет получена после завершения операции. Для определения стоимости, которую будут иметь инвестиции через несколько лет, при использовании сложных процентов применяют формулу:

Если проценты по инвестициям начисляются несколько раз в году по ставке сложных процентов, то формула для определения будущей стоимости вклада имеет вид:

где т - число периодов начисления процентов в году. Часто возникает необходимость сравнения условий финансовых* операций, предусматривающих различные периоды начисления процентов. В этом случае соответствующие процентные ставки приводятся к их годовому эквиваленту по следующей формуле:

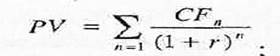

• EFR - эффективная ставка процента (ставка сравнения); • т - число периодов начисления; • г - ставка процента. 3. Метод дисконтирования денежных поступлений (ДДП) - исследование денежного потока наоборот, т. е. от будущего к текущему} моменту времени, позволяет привести будущие денежные поступления к сегодняшним условиям. Для этого используется формула

где kd - коэффициент дисконтирования. Если начисление процентов осуществляется т раз в году, то для расчета текущей стоимости будущих доходов используется формула

Другими словами, ДДП используется для определения суммы инвестиций, которые необходимо вложить сейчас, чтобы довести их стоимость до требуемой величины при заданной ставке процента. ДДП положено в основу методов определения чистой (приведенной) текущей стоимости проектов, уровня их рентабельности, внутренней нормы доходности и дюрации инвестиций. 4. Метод чистой текущей стоимости (NPV) состоит в следующем:

• определяется текущая стоимость затрат, т. е. решается вопрос, сколько инвестиций нужно зарезервировать для проекта; рассчитывается текущая стоимость будущих денежных поступлений от проекта, для чего доходы за каждый год приводятся к текущей дате:

текущая стоимость затрат (1§) сравнивается с текущей стоимостью доходов Разность между ними составляет чистую текущую стоимость проекта: показывает чистые доходы или чистые убытки инвестора от помещения денег в проект по сравнению с хранением денег в банке. Если NPV > 0, значит, проект принесет больший доход, чем при альтернативном размещении капитала. Если же NPV < 0, то проект имеет доходность ниже рыночной, и поэтому деньги выгоднее поместить, на банковский депозит. Если NPV^ 0, то проект является ни прибыльным, ни убыточным.

В случаях, когда деньги в проект инвестируются не разово, а частями на протяжении нескольких лет, для расчета NPV применяется формула

• п - число периодов получения доходов;

• j - число периодов инвестирования средств в проект. Важной проблемой при прогнозировании эффективности инвестиционных проектов является рост цен в связи с инфляцией. В условиях инфляции для дисконтирования денежных потоков нужно применять не реальную, а номинальную ставку доходности. Для того чтобы понять методику учета инфляции, необходимо выяснить разницу между реальной и номинальной ставами дохода. Зависимость между реальной и номинальной ставкой дохода можно выразить следующим образом:

|

|||||||||||

|

|

Последнее изменение этой страницы: 2017-02-10; просмотров: 193; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.147 (0.009 с.) |