Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Безубыточного объема продаж и зоны безопасности предприятия

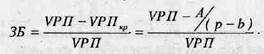

1. Безубыточный объем продаж и зона безопасности зависят от суммы постоянных и переменных затрат, а также от уровня иен на продукцию: • при повышении цен нужно меньше реализовать продукции, чтобы получить необходимую сумму выручки для компенсации постоянных издержек предприятия; • и наоборот, при снижении уровня цен безубыточный объем реализации возрастает; • увеличение удельных переменных и постоянных затрат повышает порог рентабельности и уменьшает зону безопасности. Поэтому каждое предприятие стремится к сокращению постоянных издержек. Оптимальным считается такой план, который позволяет снизить долю постоянных затрат на единицу продукции, уменьшить безубыточный объем продаж и увеличить зону безопасности. 2. Для факторного анализа зоны безопасности предприятия можно

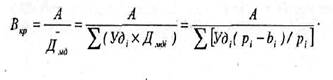

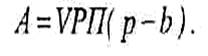

Последовательно заменяя базовый уровень каждой составляющей данной формулы на фактический, способом цепной подстановки определяется изменение зоны безопасности за счет объема продаж, суммы постоянных затрат, цены изделия, удельных переменных затрат. Если при многономенклатурном производстве безубыточный объем продаж определяется в стоимостном выражении, то для факторного анализа изменения его величины может быть использована модель:

Деление затрат на постоянные и переменные и использование категории маржинального дохода позволяет не только определить безубыточный объем продаж, зону безопасности и сумму прибыли по отчетным данным, но и прогнозировать уровень этих показателей на перспективу. 60. Определение критической суммы постоянных затрат, переменных

1. Критический уровень постоянных затрат при заданном уровне маржинального дохода и объема продаж рассчитывается: Суть этого расчета состоит в том, чтобы определить максимально допустимую величину постоянных расходов, которая покрывается маржинальным доходом при заданном объеме продаж, цены и уровня переменных затрат на единицу продукции. Если

Для того чтобы определить срок окупаемости Щ постоянных затрат отчетного периода, проводят следующий расчет:

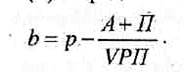

2. Критический уровень переменных затрат на единицу продукции

для получения некоторой суммы прибыли при заданном объеме продаж (VРП), цене и сумме постоянных затрат определяется:

Критический уровень цены определяется по заданному Основываясь на функциональной зависимости затрат, объема продаж и прибыли, можно рассчитать объем реализации продукции, который дает одинаковую прибыль по различным вариантам управленческих решений (различным вариантам оборудования, технологии, цен, структуры производства). Если сумму прибыли представить в виде:

где неизвестной величиной является объем продаж в натуре, и приравнять прибыль по одному варианту к прибыли} по второму варианту:

то объем продаж можно найти следующим образом:

Можно также определить объем продаж, при котором общая сумма затрат будет одинаковой по различным вариантам управленческих решений, для чего приравнивают затраты по разным вариантам:

Тогда искомый объем продаж находят следующим образом:

|

||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-10; просмотров: 133; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.14.150.55 (0.005 с.) |