Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 1. Теоретические основы управления активами корпорацииСодержание книги

Поиск на нашем сайте

Понятие управления активами. Цели и задачи управления активами корпорации

Управление активами предприятия представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с их формированием, эффективным использованием в операционной деятельности предприятия и организацией их оборота. Управление операционными активами представляет собой одну из наиболее комплексных управляющих систем, в которой интегрируются методологические принципы финансового менеджмента, операционного менеджмента, инновационного менеджмента, бухгалтерского учета, контроллинга, логистики и других специальных областей знаний. В управлении операционными активами участвуют менеджеры различных функциональных служб предприятия, а реализацию принятых управленческих решений в этой области осуществляет практически весь его персонал. Общая координация вопросов развития и эффективного использования операционных активов предприятия возлагается на службу финансового менеджмента. Управление активами подчинено цели роста рыночной стоимости предприятия. В процессе реализации этой цели управление активами предприятия направлено на решение следующих основных задач:

1. Формирование достаточного объема и необходимого состава активов, обеспечивающих заданные темпы развития операционной деятельности. 2. Обеспечение максимальной доходности (рентабельности) используемых активов при предусматриваемом уровне коммерческого риска. 3. Обеспечение минимизации коммерческого риска использования активов при предусматриваемом уровне их доходности (рентабельности). 4. Обеспечение постоянной платежеспособности предприятия за счет поддержания достаточного уровня ликвидности активов. 5. Оптимизация оборота активов. Состав и оценка основных средств. ТЕМА 2. УПРАВЛЕНИЕ НЕОБОРОТНЫМИ АКТИВАМИ КОРПОРАЦИИ Политика управления необоротными активами корпорации

Политика управления операционными необоротными активами представляет собой часть общей финансовой стратегии предприятия, заключающейся в финансовом обеспечении своевременного их обновления и высокой эффективности использования. Политика управления операционными необоротными активами предприятия формируется по следующим основным этапам: 1. Анализ операционных необоротных активов предприятия в предшествующем периоде; 2. Оптимизация общего объёма и состава операционных необоротных активов предприятия; 3. Обеспечение своевременного обновления операционных необоротных активов предприятия; 4. Обеспечение эффективного использования операционных необоротных активов предприятия; 5. Формирование принципов и оптимизация структуры источников финансирования операционных необоротных активов предприятия.

Линейный метод начисления Годовая сумма амортизационных отчислений рассчитывается по формуле: А = ПС * НА ПС – первоначальная стоимость; НА – норма амортизации. НА = 100%/СПИ СПИ – срок полезного использования. Пример 1. Первоначальная стоимость оборудования 200 000 руб., срок полезного использования этого оборудования 10 лет. Рассчитаем норму амортизации за год: 100% / 10 лет = 10%. Амортизационные отчисления за год составят: 200 000 руб. * 10% = 20 000 руб. в год. Метод уменьшаемого остатка Годовая сумма амортизационных отчислений рассчитывается по формуле: А = ОС * НА ОС – остаточная стоимость; НА – норма амортизации. Норма амортизации рассчитывается так же, как и для первого способа. Пример 2. Первоначальная стоимость электрического трансформатора 100 000 руб., срок полезного использования - 5 лет.

Как видно из расчетов, от года к году сумма начисленной амортизации уменьшается. Метод суммы чисел лет Годовая сумма амортизационных отчислений рассчитывается по формуле: А = ПС * ЧОЛ / ОСЧЛ ПС – первоначальная стоимость; ЧОЛ – число лет, которые остались до конца срока полезного использования; СЧЛ – сумма чисел лет всего срока. Пример 3. Первоначальная стоимость деревообрабатывающего станка 180 000 руб., срок полезного использования - 8 лет. Сумма чисел лет полезного использования составит 36 (1+2+3+4+5+6+7+8). Годовая норма начисления амортизации в первый год составит 22,22% (8: 36 х 100%), во второй – 19,45% (7: 36 х 100%) и т.д. Начисление амортизации приведено в таблице.

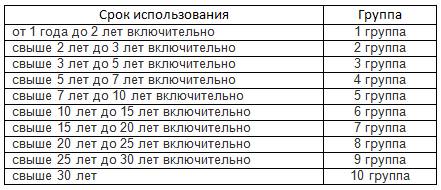

Пропорциональный метод Годовая сумма амортизационных отчислений рассчитывается по формуле: А = ПС * ОП(n) / ПО ПС – первоначальная стоимость; ОП(n) – объем продукции в отчетном периоде; ПО – предполагаемый объем продукции за весь срок использования. Пример 4. Первоначальная стоимость производственной линии 400 000 руб., срок полезного использования этой линии - 8 лет. Предполагается, что на линии будет изготовлено 200 000 шт. продукции. Определяем стоимость объекта, приходящуюся на единицу выпускаемой продукции: 400 000 руб. / 200 000 шт. = 2 руб./шт. Для определения годовой суммы амортизации полученная стоимость на 1 шт. продукции умножается на предполагаемый объем работ. В первый год эксплуатации планируется выпустить 50 000 шт. продукции. Годовая сумма амортизации составит 50 000 шт. х 2 руб. = 100 000 руб. В течение года амортизационные отчисления по объектам основных средств начисляются каждый месяц в размере 1/12 годовой суммы, независимо от применяемого способа начисления. Под сроком полезного использования понимают число лет (месяцев), в течение которых организация собирается использовать основное средство. В бухгалтерском учете его можно определить разными способами: - как ожидаемый срок использования согласно мощности и производительности объекта основных средств; - исходя из планируемого физического износа, который устанавливается в зависимости от естественных условий, агрессивности среды, режима работы, наличия предупредительных ремонтов и т.п. - на основе нормативно-правовых и других ограничений, связанных с использованием объекта. Таким образом, организация самостоятельно определяет срок полезного использования на дату ввода основного средства в эксплуатацию. В налоговом учете пространства для маневра со сроком использования объекта меньше. В этом случае есть документ, которым надо обязательно руководствоваться – постановление Правительства «О классификации основных средств, включаемых в амортизационные группы» от 01.01.2002г. №1. Всего в этом постановлении выделено 10 групп.

Если мы заглянем в постановление, то увидим, что каждая группа содержит перечень основных средств с кодами по классификатору ОКОФ, которые в нее входят. Иногда сразу затруднительно найти в постановлении нужное основное средство. Тогда сначала надо найти ваше основное средство в ОКОФ, а потом, зная код по ОКОФ, искать его в постановлении и определять классификационную группу. Например, компьютер – код по ОКОФ 14 3020000 - техника электронно-вычислительная относится ко 2 группе (имущество со сроком полезного использования свыше 2 лет до 3 лет включительно) Может случиться так, что вы не сможете найти свое основное средство в постановлении или классификаторе. Тогда согласно п.6 ст.258 НК срок устанавливается на основании технических условий или рекомендаций изготовителей (по паспорту или техническому описанию основного средства). Нормирование тары Норматив по таре может быть исчислен по формуле: Нт = Р*Д, где Нт - норматив но таре; Р - однодневная потребность в таре; Д - средняя норма запаса в днях. Д = ЗД1*У1 /100, где Д1 - i -ая норма запаса; У1 - удельный вес i - ого вида тары. В типовом положении п = 3 (i = I,...n). Метод коэффициентов. Затраты и запасы предприятия делятся на 2 группы: 1. Элементы зависящие от объема пр-ва

Методология управления ТФП Методология управления ТФП и их финансирования отлична от методологии баланса. Это не балансовая методология, а методология текущего и оперативного финансового плана. Финансирование текущей деятельности за счет собственных оборотных средств регулируется расходными статьями годового (с разбивкой по кварталам) или квартального (с разбивкой но месяцам) финансового плана - баланса доходов и расходов предприятия. Этот баланс вместе с расчетами к нему выступает планово-прогнозной базой комплексного управления финансами предприятия, его балансовыми активами и пассивами, основными и оборотными средствами (капиталом). Доходные и расходные статьи финансового плана предприятия отличны от балансовых и не повторяются в оперативных финансовых планах-прогнозах. Последние подкрепляют исполнение принятого предприятием текущего баланса доходов и расходов более детальной, оперативной финансовой работой по выявлению и обеспечению финансирования всех текущих расходов. Определение и последующее финансирование текущих финансовых потребностей в месячном (подекадном, пятидневном, ежедневном) разрезе осуществляется на основе составления и исполнения платежного календаря. При этом потребность в дополнительных источниках финансирования ТФП может определяться на любую календарную дату исходя из входных остатков денежных средств плюс-минус их движение (все поступления и все виды расходования денежных средств) за принятый период. Полученное выходное сальдо (остаток) сопоставляется с принятым на предприятии постоянным минимальным остатком свободных денежных средств, которые должны находиться на его операционных счетах. Нехватка денежных средств но представленной методологии расчета есть текущая потребность предприятия, не покрытая собственными и заемными источниками. Она выступает как потребность в дополнительном краткосрочном финансировании и определяется исходя из сопоставления всех видов текущих поступлений денежных средств и всех направлений их расходования на текущую деятельность за планируемый период. Поступление денежных средств на финансирование текущей деятельности предприятия отражается дебетовыми оборотами но расчетным, валютным и другим счетам и кредитовыми оборотами по счетам учета источников поступления денежных средств. Направление источников на финансирование текущей деятельности сопровождается обратным отражением соответственно кредитовых и дебетовых оборотов по рассматриваемым балансовым счетам.

Модель Баумоля Модель Баумоля проста и в достаточной степени приемлема для предприятия, денежные расходы которых стабильны и прогнозируемы. В действительности такое случается редко; остаток средств на расчетном счете изменяется случайным образом, причем возможны значительные колебания. Исходными положениями Модели Баумоля является постоянство потока расходования денежных средств, хранение всех резервов денежных активов в форме краткосрочных финансовых вложений и изменение остатка денежных активов от их максимума до минимума, равного нулю. Исходя из представленного графика, можно увидеть, что если бы пополнение остатков денежных средств за счёт продажи части краткосрочных финансовых вложений или краткосрочных кредитов банка осуществлялось в два раза чаще, то размер максимального и среднего остатков денежных средств на предприятии был бы в два раза меньше. Однако каждая операция по продаже краткосрочных активов или получению кредита связана для предприятия с определёнными расходами, размер которых возрастает с увеличением частоты (или сокращением периода) пополнения денежных средств. Обозначим этот вид расходов индексом «Ро» (расходы по обслуживанию одной операции пополнения денежных расходов).

Рис. 5.2 Формирование и расходование остатка денежных средств в соответствии с Моделью Баумоля. Для экономии общей суммы расходов по обслуживанию операций пополнения денежных средств, следует увеличить период (или снизить частоту) этого пополнения. В этом случае соответственно увеличатся размеры максимального и среднего остатка денежных средств. Однако эти виды остатков денежных средств доходов предприятию не приносят; более того, рост этих остатков означает потерю для предприятия альтернативных доходов в форме краткосрочных финансовых вложений. Размер этих потерь равен сумме остатков денежных средств, умноженной на среднюю ставку процента по краткосрочным финансовым вложениям (выраженную десятичной дробью). Обозначим размер этих потерь индексом «ПД» (потери доходов при хранении денежных средств). Математический алгоритм расчёта максимального и среднего оптимальных размеров остатка денежных средств в соответствии с моделью Баумоля имеет следующий вид:

где ДАмакс – оптимальный размер максимального остатка денежных активов предприятия;

РО – расходы по обслуживанию одной операции пополнения денежных средств; ПД – уровень потери альтернативных доходов при хранении денежных средств (средняя ставка процента по краткосрочным финансовым вложениям), выраженный десятичной дробью; ПОДО – планируемый объём денежного оборота (суммы расходования денежных средств). Модель Миллера - Орра. Модель, разработанная Миллером и Орром, представляет собой компромисс между простотой и реальностью. Она помогает ответить на вопрос как предприятию следует управлять своим денежным запасом, если невозможно предсказать каждодневный отток или приток денежных средств? Миллер и Орр используют при построении модели процесс Бернулли - стохастический процесс, в котором поступление и расходование денег от периода к периоду является независимыми случайными событиями. Логика действий финансового менеджера по управлению остатком средств на текущем счете заключается в следующем. Остаток средств на счете хаотически меняется до тех пор пока не достигает верхнего предела. Как только это происходит, предприятие начинает покупать достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает свои ценные бумаги и таким образом пополняет запас денежных средств до нормального предела. При решении вопроса о размахе вариации (разность между верхним и нижним пределами) рекомендуется придерживаться следующей политики: если ежедневная изменчивость денежных потоков велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг, высоки, то предприятию следует увеличить размах вариации и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам. ТЕМА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ АКТИВАМИ КОРПОРАЦИИ 1. Экономическое содержание и классификация активов корпорации

Активы — (от лат. activus — действенный) — совокупность имущества и денежных средств, принадлежащих корпорации (здания, сооружения, машины и оборудование, материальные запасы, банковские вклады, ценные бумаги, патенты, авторские права, в которые вложены средства владельцев, собственность, имеющая денежную оценку). В широком смысле слова активы — это любые ценности, обладающие денежной стоимостью. Кроме того, активы рассматриваются как совокупность имущества и денежных средств, контролируемые корпорацией, возникшие в результате прошлых событий, от которых компания ожидает экономической выгоды в будущем. По форме функционирования выделяют три основных вида активов - материальные, нематериальные и финансовые. Материальные активы характеризуют имущественные ценности предприятия, имеющие материальную вещественную форму. К составу материальных активов предприятия относятся: - основные средства; - незавершенное строительство; - производственные запасы сырья и полуфабрикатов; - запасы малоценных и быстроизнашивающихся предметов; - объем незавершенного производства; - запасы готовой продукции, предназначенной к реализации; - прочие виды материальных активов. Нематериальные активы характеризуют имущественные ценности предприятия, не имеющие вещной формы, но принимающие участие в хозяйственной деятельности и генерирующие прибыль. К этому виду активов предприятия относятся: - приобретенные предприятием права пользования отдельными природными ресурсами; - патентные права на использование изобретений; - "ноу-хау" - совокупность технических, технологических, управленческих, коммерческих и других знаний, оформленных в виде технической документации, описания накопленного производственного опыта, являющихся предметом инноваций, но не запатентованых; - права на промышленные образцы и модели; - товарный знак - эмблема, рисунок или символ, зарегистрированный в установленном порядке, служащий для отличия товаров данного изготовителя от других аналогичных товаров; - торговая марка - право на исключительное использование фирменного наименования юридического лица; - права на использование компьютерных программных продуктов; - "гудвилл" - разница между рыночной стоимостью предприятия как целостного имущественного комплекса и его балансовой стоимостью, образованная в связи с возможностью получения более высокого уровня прибыли (в сравнении со среднеотраслевым ее уровнем) за счет использования более эффективной системы управления, доминирующей позиции на товарном рынке, применения новых технологий и т.п. - другие аналогичные виды имущественных ценностей предприятия. Финансовые активы характеризуют имущественные ценности предприятия в форме наличных денежных средств, денежных и финансовых инструментов, принадлежащих предприятию. К основным финансовым активам предприятия относятся: - денежные средства в национальной валюте; - денежные средства в иностранной валюте; - эквиваленты денежных средств; - дебиторская задолженность во всех ее формах; - текущие финансовые инвестиции; - долгосрочные финансовые инвестиции. По характеру участия активов в хозяйственном процессе с позиций особенностей их оборота они подразделяются на два основных вида - оборотные и внеоборотные. Оборотные (текущие) активы характеризуют совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую деятельность предприятия и полностью потребляемых (видоизменяющих свою форму) в течение одного операционного цикла. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования до одного года. В составе оборотных (текущих) активов предприятия выделяют следующие их элементы: - производственные запасы сырья и полуфабрикатов; - запасы малоценных и быстроизнашивающихся предметов; - объем незавершенного производства; - запасы готовой продукции, предназначенной к реализации; - текущую дебиторскую задолженность; - денежные средства в национальной валюте; - денежные средства в иностранной валюте; - эквиваленты денежных средств; - текущие финансовые инвестиции. Внеоборотные активы характеризуют совокупность имущественных ценностей предприятия, многократно участвующих в процессе отдельных циклов хозяйственной деятельности и переносящих на продукцию использованную стоимость частями. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования более одного года.

В состав внеоборотных активов предприятия входят следующие их виды: - основные средства; - нематериальные активы; - незавершенное строительство; - долгосрочные финансовые инвестиции; - другие виды внеоборотных активов.

|

||||

|

|

Последнее изменение этой страницы: 2017-02-17; просмотров: 254; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.138.178.162 (0.013 с.) |

;

; ,

, - оптимальный размер среднего остатка денежных активов предприятия;

- оптимальный размер среднего остатка денежных активов предприятия;