Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Нелинейный метод начисления амортизацииСодержание книги

Поиск на нашем сайте В отличие от линейного метода в нелинейном амортизация считается не по отдельным объектам, а по всем основным средствам, входящим в группу. Для расчета за месяц используется такая формула: А = В * (k / 100) В – суммарный баланс группы на начало месяца; k – норма амортизации для группы. Нормы амортизации не рассчитываются, они уже есть готовые в Налоговом кодексе (п.5 ст.259.2).

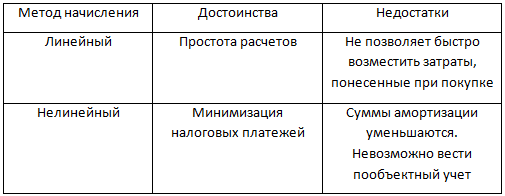

Пример: ООО «Зима» работает с января 2012 года, использует нелинейный метод начисления амортизации. 15 января приобретен компьютер за 45000 руб. (без НДС), срок полезного использования – 25 месяцев (вторая амортизационная группа). Амортизацию начнем начислять с февраля: 45000 * (8,8% / 100%) = 3960 руб. Пусть в феврале приобретен еще один такой же компьютер. Суммарный баланс на 1 марта составит: 45 000 – 3960 + 45 000 = 86 040 руб. а амортизация за март: (45 000 – 3960 + 45 000) * (8,8% / 100%) = 7571,52 руб. Способы амортизации в налоговом учете выбираются налогоплательщиком самостоятельно. Исключение: для зданий, сооружений, передаточных устройств, которые включены в 8-10 группу, можно использовать только линейный метод. Способ начисления амортизации можно менять, но не чаще раза в 5 лет и только с начала года. Суммарный баланс нужно рассчитывать как общую (суммарную) остаточную стоимость всех объектов, которые отнесены к отдельной группе или подгруппе. Если вы переходите с линейного на нелинейный метод, то определите суммарный баланс на 1 января года, с которого вы решили применять нелинейный метод. Далее суммарный баланс групп рассчитывается на 1-е число месяца, для которого считают амортизацию. Суммарный баланс – величина переменная, он может как уменьшаться, так и увеличиваться: - выбытие объектов или ввод новых в эксплуатацию; - изменение первоначальной стоимости объектов в результате модернизации, реконструкции и т.д. -каждый месяц баланс уменьшается на суммы начисленной амортизации. Амортизационная группа должна быть ликвидирована: - если имущество выбывает из группы и баланс группы становится нулевым; - суммарный баланс группы становится меньше 40 тыс. руб. на первые числа двух месяцев подряд. Если объект выбывает из амортизационной группы до окончания его срока полезного использования, то нужно «извлечь» его остаточную стоимость. Для этого используется формула: Sn = S * (1 – 0,01 * k)n где: Sn – остаточная стоимость объектов после того как прошло n месяцев с момента включения основных средств в данную амортизационную группу (подгруппу); S – первоначальная (или же восстановительная) стоимость объектов основных средств; k – норма амортизации (если есть повышающий коэффициент, то он тоже учитывается), установленная для данной амортизационной группы (подгруппы); n – количество полных месяцев, которые прошли со дня включения основных средств в амортизационную группу (подгруппу) до дня исключения их из состава данной группы (подгруппы), не считая полных месяцев, в которых основные средства не были в составе амортизируемого имущества. Важно: если объект выбывает из состава группы в последний день месяца, то этот месяц не участвует в расчетах остаточной стоимости. Когда закончился срок полезного использования объекта, его исключают из состава группы без изменения суммарного баланса группы. Следует отметить, что и линейный, и нелинейный методы начисления амортизации в налоговом учете имеют свои достоинства и недостатки, которые приведены в таблице.

|

||

|

|

Последнее изменение этой страницы: 2017-02-17; просмотров: 300; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.38 (0.006 с.) |