Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава В. Интегральные характеристики денежного потока

тивным. На практике такие проекты рассматривают как неэффективные, справедливо считая, что даже незначительное колебание рыночной конъюнктуры или какого-то технического параметра превратит такой проект в неэффективный. Однако если риск отсутствует, то инвестиции в проект с нулевым ЧДЦ будут отвечать интересам инвестора в той же мере, как и инвестиции в другие, наиболее эффективные (имеющие наибольшую доходность) альтернативные и доступные направления инвестирования. Инвестор при этом находится в ситуации безразличия — ему одинаково выгодно вкладывать средства в данный проект или в некоторые другие альтернативные, дающие ту же доходность, например на банковский депозит под ставку, равную норме дисконта. Поэтому, с нашей точки зрения, нулевой ЧДЦ есть признак целесообразности реализации, а не отказа от него. Это подтверждается также следующими соображениями. Рассмотрим процесс производства некоторого товара (например, машины). Это производство требует определенных капитальных и текущих затрат и определенного времени, Допустим, что мы определили эти затраты и, приведя их к моменту продажи товара, нашли их дисконтированную сумму С. Если товар продается по цене С, то интегральный эффект такого "проекта" будет равен нулю. Казалось бы, это невыгодно. Но пусть товар продается производителем по большей цене Ц. Тогда если технологический процесс общедоступен, то найдется другой предприниматель, который будет производить этим способом тот же товар и продавать его по цене, промежуточной между С и Ц. При этом он получит неотрицательный эффект и конкурентные преимущества над первым производителем, вытеснив его с рынка. Поэтому при развитом конкурентном рынке цены товаров оказываются близкими к интегральным дисконтированным затратам на их производство, так что интегральный эффект от производства и продажи этих товаров становится близким к нулю — обычно в этих случаях говорят, что цена товара включает затраты (недисконтированные!) на его производство и "нормальную прибыль" на вложенный капитал. Для этого нормы дисконта для разных предпринимателей должны быть одинаковы или близки. Кроме того, о чем уже упоминалось, технологический процесс должен быть общедоступен (при отсутствии ноу-хау или патентной защиты). Если это справедливо для производства хлеба, водки или мышеловок, то для инвестиционных проектов это уже не так: как мы отмечали, каждый такой проект, как правило, уникален и нетиражируем. Поэтому инициаторы или потенциальные участники таких проектов обычно не опасаются, что кто-то "перехватит" у них идею и реализует ее раньше, хотя иногда и вступают друг с другом в конкурентную борьбу за право участия в проекте. В этих условиях той границей, за пределами которой

Часть I. Теоретические основы оценки инвестиционных проектов участие в проекте становится уже невыгодным, опять-таки оказывается нулевое значение интегрального эффекта1. Ориентация на нулевой ЧДЦ оказывается полезной также при оценке ресурсов, продажа которых на рынке либо невозможна, либо ограничивается государством. Пусть, например, проект предполагает использование земельного участка, находящегося в собственности инвестора. Цену, которую инвестор когда-то уплатил за него, нельзя считать адекватной современным условиям. В этом случае в качестве стоимостной оценки участка можно принять его альтернативную стоимость, определяемую как ЧДЦ наилучшего альтернативного варианта использования участка. С другой стороны, нельзя не отметить чисто психологические трудности, по которым экономический субъект вряд ли согласится с участием в проекте с миллионными инвестициями, обеспечивающем ЧДЦ порядка тысячи или тем более нулевой. Разумеется, такие ситуации возможны, хотя авторам на практике они не встречались. Наиболее правильный ответ на возникающие в этом случае возражения состоит в том, что, отказавшись от участия в проекте, экономический субъект просто потеряет возможность получить доход, хотя и небольшой. Более того, близкий к нулю (но положительный) или равный нулю ЧДЦ подразумевает, что, отказавшись от данного проекта, субъект должен вложить свои средства не вообще в какой-то другой проект, а в проект с доходностью, близкой к норме дисконта или точно совпадающей с ней. На этой стадии и проверяется, не завышены ли притязания экономического субъекта на желаемую доходность проекта — если субъект завысил свою норму дисконта, неправильно определил доходность альтернативных и доступных направлений инвестирования, то подходящего альтернативного проекта он просто не найдет.

Обратим особое внимание на то обстоятельство, что неэффективность проекта не есть синоним его убыточности. Отрицательный ЧДЦ означает только, что вкладывать деньги в данный проект менее выгодно, чем в какой-то альтернативный. Таким образом, неэффективным может быть и проект, обеспечивающий постоянное получение прибыли, если только доходность проекта не слишком велика (поскольку речь идет о проектах, не характеризуемых постоянной доходностью, то понятие "доходность" здесь требует уточнения — этот вопрос рассматривается в разделе 8.2). Для некоторых проектов выбор момента начала их реализации представляет особую важность. В условиях когда динамика технико-экономических показателей объектов не зависит от момента ввода их в эксплуатацию, а цены на продукцию и ресурсы стабильны, эффективный проект 1 В то же время если конкуренция за право участия в проекте ограничена дополнительными условиями (типа высокого гонорара за мемуары соответствующего чиновника или поставки суперкомпьютера якобы для нужд проекта), а инвестиционное и налоговое законодательство не отрегулированы, то инвесторы, естественно, будут участвовать в проекте в том случае, если интегральный эффект от этого будет не просто положительным, но и достаточно большим. Глава 8. Интегральные характеристики денежного потока 279 останется эффективным, если начать его реализацию позднее. Однако величина ЧДЦ при этом изменится. Например, при сдвиге начала проекта на 1 год вперед ЧДЦ уменьшится в (1 + Е) раз (если сохранить прежним момент приведения; если же сдвинуть на 1 год и момент приведения, то ЧДЦ не изменится). В условиях когда с течением времени цены на продукцию и ресурсы меняются, задержка реализации проекта может превратить эффективный проект в неэффективный, и наоборот. Например, за время задержки могут относительно вырасти цены на строительно-монтажные работы и/или оборудование, может появиться конкурирующее предприятие, что приведет к снижению цен на продукцию, и т. п. Поэтому при оценке эффективности желательно оценить уменьшение интегрального эффекта проекта при задержке начала его реализации на 1 год (в задании на проектирование может быть указан и иной срок). ПРИМЕР 8.2. Продолжительность реализации проекта А — 3 года. Денежные потоки по проекту (в дефлированных ценах) представлены в первой строке приводимой ниже таблицы. Во второй строке представлены денежные потоки, возникающие, если начать проект на 1 год позже (различия связаны не только с более поздним началом проекта, но и с относительным изменением цен на строительно-монтажные работы, оборудование и производимую продукцию). В последующих строках таблицы производится расчет уменьшения эффекта от сдвига начала проекта (приведение производится к началу года 0, распределение затрат и доходов считается равномерным).

Мы видим, что здесь задержка реализации проекта на 1 год уменьшает интегральный эффект проекта почти на треть (при неизменных ценах разница составила бы 10%).

Часть I. Теоретические основы оценки инвестиционных проектов До сих пор речь шла об оценке эффективности проекта за весь расчетный период. Однако в целях анализа может оказаться полезным проанализировать "весь процесс нарастания и образования эффекта". В этих целях для оценки эффективности проекта за первые к шагов расчетного периода используются показатели: к • текущий чистый недисконтированный доход: ЧД(й) = 2Л,; • текущий ЧДД (накопленный дисконтированный эффект): к т=0 При определении ЧДД денежные потоки дисконтируются к фиксированному моменту приведения. Однако если рассматривать только первые к шагов расчетного периода, то полезно определить сумму полученных за это время чистых доходов, дисконтированных к концу последнего шага (или, что то же самое, к началу следующего, (к + 1)-го, шага). Этот показатель называется текущим чистым компаундированным до- 1 * ходом и рассчитывается по формуле ЧКД(А?) =-—2Л'а>» '$»•■ 8.2. Показатели доходности Для любой волнующей человека проблемы всегда легко найти решение — простое, достижимое и ошибочное. Генри Луис Менкен Доходность проекта обычно характеризуется индексами доходности и внутренней нормой доходности. Другие показатели доходности рассматриваются в главе 14. Индексы доходности Индексом доходности затрат (ИДЗ) (сюзй рго/йаЫШу тйех) называется отношение накопленных притока и оттока реальных денег. Индекс доходности затрат превышает 1, если, и только если, чистый не- Глава 8. Интегральные характеристики денежного потока 281 дисконтированный доход проекта положителен. Аналогично, индексом доходности дисконтированных затрат (ИДДЗ) (сИвсоиШед соз15 рго/НаЫШу ггШех) называется отношение накопленных дисконтированных притока и оттока реальных денег. Данный индекс превышает 1, если, и только если, чистый дисконтированный доход положителен. Обратный показатель — отношение интегральных дисконтированных затрат и результатов проекта — называется удельными затратами Его целесообразно применять при сопоставлении различных организационно-технологических способов производства одной и той же продукции с целью выбора наиболее эффективного способа для использования в других инвестиционных проектах (см. раздел 15.3). При анализе эффективности проектов производства некоторой однородной продукции (например, газа), при расчете удельных затрат может использоваться натуральный измеритель получаемого (основного производственного) результата.

Индексом доходности капиталовложений (ИДК) (гпьез1теп1 рго/гШЫН(у ггШех) называется отношение накопленного сальдо реальных денег к накопленному объему капиталовложений, увеличенное на 1. При расчете индекса могут учитываться либо все капиталовложения за расчетный период, включая реинвестиции из прибыли, либо только первоначальные капиталовложения, осуществляемые до ввода предприятия в эксплуатацию (соответствующий показатель может именоваться индексом доходности первоначальных капиталовложений). Индексом дисконтированной доходности капиталовложений (ИДДК) (сИжоиШеЫ тьевйпепС рго/гШЫШу гпЫех) называется отношение накопленного дисконтированного сальдо реальных денег к накопленным дисконтированным капиталовложениям, увеличенное на 1. При расчете этого индекса также мо1уг учитываться либо все, либо только первоначальные капиталовложения. Поясним экономическое содержание последних показателей. Пусть ЧД — чистый недисконтированный доход по проекту за весь период его реализации, К — накопленный объем капиталовложений. Тогда индекс доходности капиталовложений может быть представлен в следующем виде: ИДК = ЧД/К + 1 = (ЧД ■+ К)/К. (8.3) Какой же смысл имеет входящая сюда сумма ЧД + К? Чтобы ответить на этот вопрос, разложим чистый недисконтированный доход по проекту по видам деятельности: ЧД = ЧДИНВ + ЧДоп + ЧДф, и обратим внимание, что ЧД по инвестиционной деятельности равен накопленному объему капиталовложений К, взятому со знаком "минус". Таким образом, сумма ЧД + К представляет собой чистый недисконтированный доход от операционной и финансовой деятельности, а ИДК совпадает с отношением этого чистого дохода к накопленным инвестициям. Аналогичный смысл имеет и ИДДК — он выражает отношение дисконтирование- Часть I. Теоретические основы оценки инвестиционных проектов го чистого дохода от операционной и финансовой деятельности к накопленным дисконтированным инвестициям К. Нетрудно видеть, что имеет место соотношение ЧДД=К(ИДЖ- 1). (8.3а) Иногда (например, в [8]) для обозначения ИДЦК используют термин "(дисконтированная) рентабельность инвестиций". Некоторые основания для этого есть. Предположим, что инвестиции осуществляются в течение короткого отрезка времени, срок службы объекта достаточно большой, а его эксплуатационные показатели неизменны в период эксплуатации. Тогда чистый дисконтированный доход по проекту будет примерно равен отношению годовой прибыли к норме дисконта. В этих условиях ИДЦК будет примерно равен отношению "обычной" рентабельности инвестиций (годовой прибыли на вложенный капитал) к норме дисконта. В общем случае, однако, связь между "обычной" и "дисконтированной" рентабельностью более сложная, и мы не рекомендовали бы использовать последний термин для обозначения ИДЦК.

Нередко ИДЦК рекомендуют использовать в качестве критерия при сравнении проектов и выборе оптимального проекта (варианта проекта). Типичная аргументация по этому поводу приведена в [8]: "Один из основных факторов, определяющий величину чистой текущей стоимости проекта, — масштаб деятельности (объемы инвестиций, производства или продаж). Отсюда вытекает ограничение на применение данного метода для сопоставления проектов, различающихся по данному параметру: большее значение ТУРУ не всегда соответствует более эффективному варианту капиталовложений. В подобных случаях рекомендуется использовать показатель рентабельности инвестиций, представляющий собой отношение чистой текущей стоимости проекта к дисконтированной (текущей) стоимости инвестиционных затрат". Ошибка, допущенная в этом рассуждении, связана со смешением двух разных задач: сравнения проектов и оптимизации направления вложений данного (фиксированного) объема денежных средств. Действительно, в первом случае речь идет об инвесторе, располагающем средствами, достаточными для реализации любого из сравниваемых проектов и даже для реализации всех их вместе (если проекты не взаимоисключающие). Для инвестора вложить средства в любой проект с положительным ЧДЦ выгоднее, чем отказаться от вложений. Если после вложений в отобранные проекты у инвестора остались еще денежные средства, а все прочие проекты им отклонены, то инвестор должен использовать альтернативные и доступные ему направления инвестиций с максимальной доходностью, равной норме дисконта. Во втором случае положение иное. Здесь инвестор располагает фиксированной суммой инвестиций и при этом заранее отказывается от всех альтернативных проектов, кроме имеющихся в его "портфеле". Один Глава 8. Интегральные характеристики денежного потока из приближенных методов решения возникающей задачи оптимального выбора проектов из инвестиционного портфеля действительно основан на использовании показателей типа ИДЦК (такие задачи и методы их решения рассмотрены в разделе 15.4), однако общим критерием в этой задаче является все-таки максимизация ЧДЦ от всей совокупности реализованных проектов. Следующий пример показывает, что использование ИДЦК в качестве критерия сравнения проектов противоречит правилам рационального экономического поведения. ПРИМЕР 8. 3. Будем рассматривать только проекты, требующие единовременных инвестиций К. Для таких проектов ИДЦК = 1 + ЧДЦ//С. Показатели четырех таких проектов приведены в следующей таблице.

Предположим, что некий инвестор прислушался к рекомендациям [20] и теперь сравнивает любые варианты таких проектов по критерию ИДЦК. Пусть сегодня ему предлагается выбрать один из двух альтернативных проектов — 1 и 2. Естественно, такой инвестор выберет проект 1. Завтра инвестору предлагается другая пара альтернативных проектов — 3 и 4. Естественно, он выберет проект 3- В результате (пренебрегая разницей в один день) он будет иметь ЧДД = 1200 + 1000 = 2200. Однако* если бы инвестор поступал наоборот, то, затратив на инвестиции ту же сумму (8000), он получил бы более высокий эффект: 1900 + + 480 = 2380. Если при исчислении рассматриваемых индексов учитывать только первоначальные инвестиции (тШаИпрезРтеп!'), экономическое содержание этих показателей становится значительно менее прозрачным — теперь в числителе будут учтены не только доходы от операционной и финансовой деятельности, но и инвестиционные расходы, осуществляемые в период эксплуатации и ликвидации предприятия. Тем не менее такие показатели (индексы "обычной" и дисконтированной доходности первоначальных инвестиций) пока еще интересуют участников проектов и рассчитываются в проектных материалах. Как и в главе 6, индексы доходности могут вычисляться по показателям, накопленным не за весь расчетный период, а за тот или иной начальный отрезок расчетного периода. Такие "текущие" индексы доходности, однако, для оценки эффективности проектов практически не применяются. Часть I. Теоретические основы оценки инвестиционных проектов 8.2.2. Внутренняя норма доходности для "типичных" проектов Отметим вначале, что в разделе 6.3 мы уже говорили о требованиях инвестора по обеспечению определенной доходности своих инвестиций, ограничившись, однако, лишь проектами с постоянной доходностью. Теперь можно вернуться к вопросу о том, как определять норму доходности для проектов в более общем случае. В "типичной" ситуации денежные потоки инвестора устроены следующим образом: в начальный период времени инвестор осуществляет затраты (денежный поток отрицателен), а затем начинает получать доходы (поток становится положительным). Заметим теперь, что коэффициенты дисконтирования и коэффициенты распределения зависят от нормы дисконта Е ат =ат(Е\ ут =ут(Е). Для каждого инвестора эта норма — некоторая фиксированная величина. Однако в данном случае нам важно выяснить, что произойдет, если эта норма будет меняться. Такую (потенциально меняющуюся, а не реальную) норму дисконта, которая в любом.случае отражает некоторую доходность, целесообразно обозначить другим символом, а именно й, сохранив обозначение Е только для "настоящей" нормы дисконта, используемой при оценках эффективности проекта. Выясним теперь характер зависимости интегрального эффекта проекта (Финт) от нормы дисконта с1, офаничившись только неотрицательными (имеющими экономический смысл) значениями й. При этом здесь и в дальнейшем будет предполагаться, что в качестве момента приведения выбрано начало шага 0 (при другом выборе момента приведения основные выводы не изменятся, однако некоторые расчетные формулы усложнятся). Начнем с простейшей ситуации, когда все инвестиции К = -ф0 осуществляются в начале шага 0. В этом случае рассматриваемая зависимость принимает вид Финт(<^) = -К + ^Фт«т(<*)гт(<*). ПРИ этом величины и-т((1)Ут(Ф убывают и стремятся к нулю при неограниченном возрастании нормы дисконта. Таким образом, функция Фшп.(<^) с ростом й убывает и при больших значениях ^отрицательна. С другой стороны, если проект эффективен, то при некоторой норме дисконта ФШ1Т(<^) > 0. Поэтому график функции ФИ1ГГ(<^) пересекает ось абсцисс в единственной точке "в направлении сверху вниз", а уравнение Финт(йО = 0 имеет единственный корень — функцию с таким свойством будем называть правильной. Обратим внимание, что проектам, где на нескольких первых шагах расчетного периода осуществляются инвестиции, а на последующих — получаются доходы, отвечают правильные, хотя и не обязательно монотонно убывающие, функции Финт(<^). Глава 8. Интегральные характеристики денежного потока "Чтобы доказать это утверждение, достаточно рассмотреть ситуацию, когда все доходы и расходы осуществляются в начале шага и все шаги одинаковы. Действительно, в этом случае Финт(<2) = = ^фт (1 + с1)~т + ^фт (1 + с1)~т, где к — номер последнего шага, где осуще- т<к т>к ствляются инвестиции. ТЪгда при т<к величины §т отрицательны, а при т> к — положительны. Пусть функция Финт(*2) обращается в нуль при й = г. Тогда ^|фт|(1 + г)~т = ^фш(1 + г)'т. Найдем теперь производ- т<к т>к ную функции ФИНТ(^Г) в точке г. Простые вычисления дают: Ф'иот(г)=-5:тфт(1 + г)—>= Х^Фт|(1 + г)-т-1- %т*т(1 + гТт- !< т т<к т>к <ТТ7|Х/г|ф-|(1+гГ"Х^(1+гГ1=ТТ7Ф(г) = а I т<к т>к) Поэтому Ф'И11Т(г) <0,и при переходе через нулевое значение в точке г функция Финт(^0 убывает, меняя свой знак с плюса на минус, что и требовалось доказать. Таким образом, для "типичных" эффективных проектов функция ФИ1П.(<2) правильная: при малых значениях й величина Фиит(^0 положительна, при увеличении й — становится отрицательной, и при этом уравнение Финг(^)=Е,1,«ат(^тИ=0 (8.4) т имеет единственное решение (обратное неверно — функция Фипт(<2) может оказаться правильной даже для некоторых "нетипичных" проектов, у которых расходы чередуются с доходами несколько раз). Соответствующее значение а\ т. е. корень указанного уравнения (мы будем называть его уравнением доходности), называется внутренней нормой доходности (ВНД, 1п1ета1Яа1е о/КеШгп—ШК, внутренней нормой рентабельности) проекта1. Далее, если не сделано соответствующих оговорок, мы будем подразумевать, что ВНД определяется по денежному потоку, выраженному в дефлированных или постоянных ценах. Для вычисления ВНД нет необходимости знать заранее норму дисконта. Если притоки и оттоки реальных денег осуществляются в начале каждого шага, уравнение доходности принимает вид 1 Естественно, что и внутренняя норма доходности также бывает годовой и непрерывной, но в дальнейшем мы будем говорить только о первой. 286 Часть I. Теоретические основы оценки инвестиционных проектов Если к тому же все шаги равны 1 году, это уравнение принимает "обычный" вид Для "типичных" проектов эти уравнения всегда имеют единственное решение, хотя иногда (для некоторых неэффективных "типичных" проектов) оно может быть отрицательным — такие случаи мы пока не будем рассматривать. Практическое решение уравнений (8.4) и (8.5) возможно каким-либо приближенным методом или с использованием готовых компьютерных программ. Особенности определения ВНД, связанные с учетом факторов неопределенности и риска, отражены в разделах 11.6 и 12.8. Заметим, что если проект предусматривает инвестиции К и получение дохода Д в следующем году (после чего проект прекращается), то по такому проекту ВНД = Д/К - 1. Если же инвестиции К обеспечивают получение ежегодного дохода Д, то ВНД такого проекта равна отношению Д//С (проекты с постоянной годовой доходностью, см. раздел 6.5). В частности, если проект сводится к вложению средств на срочный депозит, то ВНД такого проекта совпадает со ставкой депозитного процента. В приведенных формулах суммирование распространено на весь период реализации проекта. Поэтому получаемая сумма отражает доходность проекта за этот период. Если ограничить суммирование первыми к шагами, соответствующие уравнения будут выражать требование равенства нулю накопленного за к шагов дисконтированного чистого дохода: Финт(<^, к)= ^фтат(й)ут(й)=0. Решение уравнения т=0 й = Е(к), если оно существует, характеризует эффективность проекта на первых к шагах — его можно назвать текущей внутренней нормой доходности (ТВНД). Сфера применения таких показателей ограниченна, однако они иногда используются при формировании организационно-экономического механизма реализации проекта (в части взаимоотношений между участниками проекта, по денежным потокам которых рассчитываются ТВНД, см. также раздел 16.6). ПРИМЕР 8.4. Рассмотрим два проекта, имеющих следующую динамику денежных потоков:

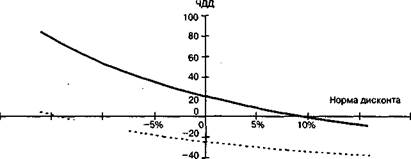

Зависимость ЧДЦ этих проектов от нормы дисконта представлена на следующем графике. Глава 8. Интегральные характеристики денежного потока

Проект 1 Проект 2 Из графика видно, что для проекта 1 ВИД = 10%, для проекта 2 формально ВИД примерно равна -14%. Это свидетельствует о неэффективности проекта, однако отрицательное значение доходности выглядит несколько непривычно, и им обычно стараются не пользоваться, говоря, что ВИД по такому проекту не существует или что доходность проекта нулевая (иные точки зрения по этому вопросу излагаются ниже). Как уже отмечалось, при определении ВНД норма дисконта не нужна. Зато мы все время говорим, что норма дисконта отражает доходность альтернативных направлений инвестирования. В случае когда альтернативные направления сами являются инвестиционными проектами, при установлении нормы дисконта должны учитываться внутренние нормы доходности этих проектов. Правильный метод учета, о котором говорилось в разделе 6.5, предусматривает, что имеющийся у фирмы капитал вначале вкладывается в наиболее доходные проекты, а затем (после того, как эти направления оказываются исчерпанными) — в менее доходные. При этом норма дисконта определяется не доходностью лучшего альтернативного проекта, а доходностью замыкающего направления инвестирования, куда направляются последние единицы капитала. Это обстоятельство иногда не учитывается, что приводит к парадоксам. ПРИМЕР 8.5. Безрисковая норма дисконта для фирмы Е = 0,1 = 10%. Фирма рассматривает два альтернативных безрисковых проекта. Проект 1 предусматривает в году 0 инвестиции, равные 5, и получение дохода, равного 10, в году 1, после чего проект прекращается. Очевидно, что для этого проекта ВНД = 1 (100%); ЧДД = 10/1,1 - 5 = 4,09. Проект 2 требует инвестиций 20 в году 0 и дает доход 30 в году 1. По этому проекту ВНД = 0,5 (50%); ЧДД = 30/1,1 - 20 = 7,27. Часть I. Теоретические основы оценки инвестиционных проектов Казалось бы, проект 2 дает более высокий ЧДЦ и лучше проекта 1. Однако менеджер фирмы рассуждает иначе. Отказавшись от реализации проекта 1, фирма должна вложить средства в наиболее доходный альтернативный безрисковый проект. На рынке такие проекты есть, и их доходность равна 10%. Однако эти средства можно вложить и в доступный альтернативный проект 2, который имеет доходность 50%. Поэтому эффективность проекта 1 надо оценивать при Е = 0,5. При этом получаем ЧДЦ = 10/1,5 - 5 = 1,67. Точно так же эффективность проекта 2 надо оценивать при норме дисконта, равной ВНД проекта 1, т. е. при Е=\, что дает ЧДЦ = 30/2 - 20 = -5. Поскольку по проекту 1 ЧДЦ положителен, а по проекту 2 — отрицателен, то необходимо реализовать проект 1. Однако данное рассуждение ошибочно: проекты 1 и 2 являются альтернативными, но не замыкающими. Замыкающее направление инвестирования в данном случае обеспечивает доходность лишь 10%. Поэтому доходность одного из этих проектов не является и не должна являться базой для установления нормы дисконта по другому проекту. Поскольку при Е = 0,1 проект 2 имеет более высокий ЧДЦ, то реализовать надо проект 2. Если бы в этом примере проекты 1 и 2 были не альтернативными, а независимыми,'это не изменило бы решения менеджера фирмы реализовать проект 1, отклонив проект 2. Однако правильное решение предусматривает использовать норму дисконта 10% и, убедившись, что в этом случае ЧДЦ положительно для обоих проектов, реализовать и тот и другой. Для "типичных" проектов сравнение ВНД с нормой дисконта позволяет не ошибаться в заключениях об эффективности проекта: если норма дисконта Е положительна и меньше ВНД, то проект эффективен (т. е. Фшп(Е) > 0), а если она больше ВНД, то проект неэффективен (т. е. Поэтому для решения вопроса об эффективности или неэффективности проекта достаточно сравнить ВНД с нормой дисконта: проект будет эффективным, если, и только если, ВНД > Е (проекты с ВНД = Е лежат на границе между эффективными и неэффективными, так что инвестору безразлично, вкладывать ли средства в такой проект или в какое-то другое, альтернативное, наиболее доходное и доступное направление инвестирования). Отметим некоторые другие важные свойства ВНД, относящиеся, естественно, к тем проектам, для которых ВНД существует. 1. Непрерывность. Если проект А "типичен" и его ВНД равна а', то у "типичного" проекта Б с близкими по величине денежными потоками ВНД также существует и близка к й. Оговорка о "типичности" проекта с близкими параметрами здесь существенна: если "скорректировать" проект А, предусмотрев получение неболыио- Глава 8. Интегральные характеристики денежного потока го дохода до его начала или осуществление небольших расходов после его завершения, полученный проект Б перестанет быть "типичным", а у уравнения (8.4) появится второй корень. 2. Монотонность. При улучшении проекта (небольшом увеличении доходов или снижении затрат) ВНД увеличивается. Это следует из того, что при улучшении проекта значение функции Финт0^) растет. Казалось бы, ВНД должна увеличиваться и тогда, когда улучшение проекта сводится к более позднему осуществлению затрат или более раннему получению доходов. Однако это будет справедливо только при ВНД > 0. Например, у проекта, требующего инвестиций 25 в году 0 и дающего доход 9 в году 2, будет ВНД = -0,4. Если же улучшить проект, перенеся получение дохода на более ранний год 1, то ВНД уменьшится и станет равной -0,б4. На этом основании ВНД подобных проектов мы считаем нулевой. 3. Однородность. При пропорциональном изменении всех доходов и расходов по проекту ВНД не изменяется. 4. Усредняемость1. Если проекты А и А' имеют одинаковую ВНД, то их одновременная реализация, т. е. проект АФА', имеет ту же ВНД. Если же проекты А и А' имеют разную ВНД, то ВНД одновременной реализации проектов, если она существует,лежит в пределах между наименьшей и наибольшей из ВНД этих проектов: гшп {ВНД(А), ВНД(А')} < ВНД(А0А") < тах {ВНД(А), ВНД(А')}. Чтобы в этом убедиться, рассмотрим случай, когда ВНД (А) = й > а" = = ВНД(А'). При норме дисконта Е = а" проект А имеет, очевидно, нулевой интегральный эффект. ВНД для проекта А' не больше, чем Е, поэтому в силу указанных выше свойств его интегральный эффект при такой норме неположителен. Рассмотрим теперь проект АФА'. Поскольку рассматриваемые проекты независимы, то при их одновременной реализации интегральные эффекты суммируются. Поэтому интегральный эффект проекта АФА' неположителен и, стало быть, ВНД(АФА') < й. Аналогично можно убедиться, что в этом случае ВНД > а". В силу условия усредняе-мости нельзя повысить ВНД проекта, реализовав его совместно с менее доходным, и нельзя уменьшить ВНД, реализовав проект совместно с более доходным. ВНД действительно характеризует эффективность проекта, однако с ее использованием связано немало методологических трудностей. Так, широко распространено представление, что исчисление ' Наименование данного свойства не является общепринятым. В выпуклом анализе подобное свойство именуется строгой квазивыпуклостыо-квазивогнутостью, однако мы решили избежать столь сложного названия, тем более что оно требует более подробных разъяснений. Часть I. Теоретические основы оценки инвестиционных проектов ВНД предполагает реинвестирование доходов под процент, равный ВНД. Такое утверждение, как отмечено в [15], в лучшем случае неточно. ВНД можно рассчитать и без схемы финансирования (по проекту в целом), не делая никаких предположений относительно использования получаемых по проекту доходов. При этом проект, доходы от которого полностью направляются на нужды потребления^ будет иметь точно такую же ВНД, что и проект, предусматривающий реинвестирование доходов, если только денежные потоки по обоим проектам будут одни и те же. Нередко считают, что ВНД является максимальной ставкой, под которую можно брать кредит для реализации проекта, не превращая его в неэффективный. Однако это не так, и решение задачи определения максимально допустимой кредитной ставки зависит от условий кредитования и системы налогообложения. Приведем пример (см. также пп.11.8 и 18.2.4). ПРИМЕР 8.6. Проект предусматривает приобретение оборудования и его использование для производства продукции в течение амортизационного срока (8 лет). Денежные потоки проекта по годам (при отсутствии кредита) представлены в следующей таблице.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-17; просмотров: 195; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.146.221.204 (0.074 с.) |