Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Ограничения, которые должны соблюдаться при расчёте ТБСодержание книги

Поиск на нашем сайте

1. Объём производства равен объёму продаж. 2. Постоянные издержки одинаковы для любого объёма производства. 3. Переменные издержки изменяются пропорционально объёму производства. 4. Цена не изменяется в течение периода, для которого определяется ТБ. 5. Цена единицы продукции и стоимость единицы ресурсов остаётся постоянной. Закон убывающей предельной отдачи носит не абсолютный, а относительный характер и он действует только в краткосрочном периоде, когда, хотя бы один из факторов производства остаётся неизменным. Закон: с ростом использования кого-нибудь фактора производства при неизменности остальных рано или поздно достигается такая точка, начиная с которой дополнительное применение переменных факторов ведёт к снижению прироста продукции. Действие этого закона предполагает неизменность состояния технически и технологически производства. И поэтому технический прогресс может изменить границы действия этого закона. Долгосрочный период характеризуется тем, что фирма в состоянии изменить все используемые факторы производства. В этом периоде переменный характер всех применяемых факторов производства позволяет фирме использовать самые оптимальные варианты их сочетания. Это отразиться на величине и динамике средних издержек (издержки на единицу продукции). Если фирма решила увеличить объём производства, но на начальном этапе (АТС) будут сначала снижаться, а затем, когда в производстве будут вовлекаться всё новые и новые мощности, то они начнут возрастать.

C

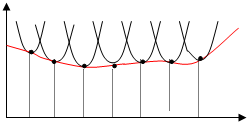

100 Q I II III IV V VI VII 20 40 60 80 100 120 140

На графике долгосрочных общих издержек представлены семь различных вариантов (1 – 7) поведения АТС в краткосрочных периодах, т.к. долгосрочный период это сумма краткосрочных периодов.

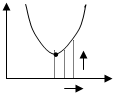

ATC

I II III

0 Q1 Q2 Q3 Q (долгов.эф)

Кривая долгосрочных издержек состоит из вариантов, которые называются ступени роста. В каждой ступени (I – III) фирма функционирует в краткосрочном периоде. Динамику кривой долгосрочных издержек можно объяснить при помощи эффекта масштаба. Изменение фирмой параметров своей деятельности, т.е. переход от одного варианта размеров предприятия к другому получил название изменение в масштабе производства. I – на этом временном интервале долгосрочные издержки снижаются с увеличением объёма выпускаемой продукции, т.е. имеет место экономия от роста масштаба – положительный эффект масштаба (от 0 до Q1). II – (это от Q1 до Q2), на этом временном интервале производства долгосрочный АТС не как не реагирует на увеличение объёма производства, т.е. остаётся неизменным. И фирма будет иметь постоянный эффект от изменения масштаба производства (постоянная отдача от роста масштаба). III – долгосрочный АТС при увеличении объёма выпуска растут и имеет место ущерб от роста масштаба производства или отрицательный эффект масштаба (от Q2 до Q3). 3. В общем виде прибыль определяется как разность между совокупной выручкой и совокупными издержками за определённый период времени: СП = ТR –ТС TR ( совокупная выручка) – сумма денежных поступлений фирмой от продажи определённого количества товара: TR = P*Q AR (средняя выручка) – это сумма денежных поступлений, которые приходятся на единицу проданной продукции. Средняя выручка равна рыночной цене: AR = TR/Q = PQ/Q = P MR (предельная выручка) – это приращение выручки, которое возникает за счёт продажи очередной единицы продукции. В условии совершенной конкуренции она равна рыночной цене: MR = ∆TR/∆Q = ∆(PQ) /∆Q =∆P В связи с классификацией издержек на внешние (явные) и внутренние (неявные) предполагаются различные концепции прибыли.

Нормальной Бухгалтерской Экономической Явные затраты (внешние) определяются суммой расходов предприятия на оплату покупаемых факторов производства со стороны. Неявные затраты (внутренние) определяются стоимостью ресурсов находящихся в собственности данного предприятия. Если из совокупной выручки вычесть внешние издержки, мы получаем бухгалтерскую прибыль - учитывает внешние издержки, но не учитывает внутренние. Если из бухгалтерской прибыли вычесть внутренние издержки, мы получим экономическую прибыль.

─

─ =

В отличие от бухгалтерской, экономическая прибыль учитывает и внешние, и внутренние затраты. Нормальная прибыль появляется в том случае, когда общая выручка предприятия или фирмы равна общим затратам, исчисляемые как альтернативные. Минимальный уровень прибыльности – когда предпринимателю выгодно вести бизнес. «0» - нулевая экономическая прибыль. Экономическая прибыль (чистая) – её наличие означает, что на данном предприятии ресурсы используются более эффективно. Бухгалтерская прибыль превышает экономическую на величину неявных затрат. Экономическая прибыль служит критерием успеха предприятия. Её наличие или отсутствие является стимулом привлечения дополнительных ресурсов или перехода их в другие сферы использования. Цели деятельности фирмы – максимизация прибыли, которая представляет собой разность между совокупным доходом и совокупными издержками. Поскольку и издержки, и доход являются функцией объема производства, то для фирмы основной проблемой становится определение оптимального (наилучшего) объема производства. Фирма будет максимизировать прибыль при объеме выпуска, при котором разность между совокупным доходом и совокупными издержками наибольшая, или при объеме, при котором предельный доход равен предельным издержкам. Если убытки фирмы меньше ее постоянных издержек, то фирме следует продолжать работать (в краткосрочном периоде), если убытки больше постоянных издержек, то фирме следует прекратить производство.

|

|||||||

|

|

Последнее изменение этой страницы: 2017-02-07; просмотров: 182; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.220.97.161 (0.006 с.) |

A TC1 ATC2 ATC3 ATC4 ATC5 ATC6 ATC7

A TC1 ATC2 ATC3 ATC4 ATC5 ATC6 ATC7

Cруб.

Cруб.

Прибыль бывает

Прибыль бывает

TR =

TR =

Внешние издержки Бухгалтерские издержки

Внешние издержки Бухгалтерские издержки Внутренние издержки Экономическая прибыль

Внутренние издержки Экономическая прибыль