Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Вторичный источник образуется за счетСодержание книги

Поиск на нашем сайте

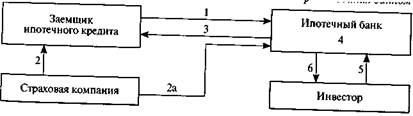

В зависимости от величины кредитного риска банк может потребовать несколько видов обеспечения кредита, которые обязательно указываются в кредитном договоре. Причем само обеспечение автоматически теряет свою юридическую силу, если заемщик выполнил условия кредитного договора, возвратив основную сумму и причитающиеся проценты. Таким образом, обеспечение не носит самостоятельного характера, оно обязательно закрепляется за кредитом. При невыполнении кредитного договора залог имущества и других активов может перейти от заемщика к банку-кредитору. При определении размера залога необходимо иметь в виду размер выдаваемого кредита, проценты, инфляцию денег, затраты банка по реализации заложенного имущества. Значит, размер залога всегда должен быть больше размера кредита. Правовое регулирование залоговых операций определено в Законе о залоге и в Гражданском кодексе РФ. В последнем документе определены три условия залога имущества: · · · Заложенные материальные ценности, например, драгоценные металлы, валютные ценности, изделия искусства, могут быть переданы для хранения в банк (заклад). В этом случае заемщик остается собственником заложенного имущества, но он (заемщик) не может, а банк-кредитор может пользоваться этим имуществом. В кредитном договоре может быть указано об условиях использования банком предмета заклада, тогда полученные доходы от его использования могут быть направлены: —на погашение эксплуатационных расходов; —на погашение полученного кредита; —на погашение процентов по кредиту. Заложенные предметы по договору могут находиться у залогодателей или на нейтральных складах, что регистрируется как твердый залог, который не может быть использован залогодателем. Следующие виды залогов материальных ценностей: · залог товаров в обороте; · залог товаров в переработке. Особенность залога товаров в переработке — ее возрастающая стоимость по мере прохождения материалов технологической обработки. Этот вид залога предпочтительнее по сравнению с залогом товаров в обороте. В качестве залога могут также выступать ликвидные, ценные бумаги, например, акции, облигации, векселя, депозиты, недвижимое имущество. При ипотечном кредитовании в качестве залога выступает ипотека, т.е. залог недвижимого имущества. Ипотека способствует возникновению первичного и вторичного рынков закладных. Банк-кредитор и заемщик подписывают договор об ипотечном кредитовании, организуя тем самым первичный рынок закладных по недвижимому имуществу (здания, сооружения, земельные участки, оборудование, квартиры и другие объекты). Получив множество закладных, банк формирует портфель закладных, которые могут продаваться на вторичном рынке. Банк, предоставивший ипотечный кредит, продает на вторичном рынке другим инвесторам ценные бумаги, которые обеспечены заложенными объектами ипотеки (закладными). Рис. 1. Схема проведения ипотечного кредитования банком

1 — заемщик ипотечного кредита предоставляет в ипотечный банк закладные по сво- ей недвижимости; 2 и 2а — страховая компания страхует недвижимость заемщика и выпускаемые цен- ные бумаги банком под закладные заемщика, например, жилищные сертификаты, облигации и т. д.; 3— ипотечный банк выдает кредит заемщику (первичный рынок); 4— ипотечный банк, получив от заемщиков закладные, выпускает под них ценные бумаги, например, жилищные сертификаты, облигации и таким образом формирует портфель ценных бумаг; 5 и 6 — инвесторы (юридические или физические лица) вносят денежные средства, образуя новые средства для предоставления новых ипотечных кредитов для заемщиков, и покупают ценные бумаги (вторичный рынок) Ипотечный банк, получив от заемщиков закладные, может вступить в отношения с мощными финансово-строительными корпорациями, которые могут организовать выпуск ценных бумаг, например, жилищных сертификатов. Тогда в приведенную схему вступает новый субъект, но принципиальных изменений в организации ипотечного кредитования не происходит. Заемщик кредита, расплачиваясь с банком обычно ежемесячными платежами, в свою очередь обеспечивает банку произвести выплаты инвесторам. Ипотечные банки могут организовать продажу стрипов, которые на основе разделения самого кредита и процентов образуют два вида ценных бумаг. Причем их покупателями могут быть совершенно разные лица. Для ипотечного банка кроме оценки кредитоспособности заемщика особую сложность представляет расчет и оценка стоимости недвижимости, которая может быть оценена разными методами: · по рыночной, · экспертной, · балансовой, · ликвидационной стоимостями · и другими методами. После выдачи кредита кредитные инспекторы должны систематически проверять состояние заложенного имущества, как в физическом состоянии, так и по стоимости и часто с выездом на место хранения, если предмет залога находится на хранении на складе у заемщика или в специализированной складской компании. Укрупнено анализ изменения стоимости обеспечения кредита можно проследить на следующем примере. В развитых странах с рыночной экономикой широкое распространение получили уступка требований, или цессия, а также передача прав собственности банку-кредитору. При уступке (цессии) заемщик кредита (цедент) в качестве его обеспечения представляет в банк требования по дебиторским долгам. Существуют два вида цессии — открытая и закрытая. При открытой цессии заемщик кредитов, например, предприятие — поставщик товаров, сообщает плательщику об уступке платежей банку, которые должны прийти в адрес поставщика от покупателей-плательщиков. Закрытая цессия характеризуется тем, что заемщик не информирует плательщика о совершенной цессии в пользу банка, а получив платежи, переводит их в банк. Кроме этих видов, существуют общая и глобальная цессии. При общей цессии указывается общая сумма уступаемых нескольких требований заемщиком перед банком в соответствии с суммой погашаемого кредита и начисленных процентов, а при глобальной цессии — заемщик уступает банку требования с определенных плательщиков в течение конкретного промежутка времени. В современной практике использования различных видов обеспечения кредитов существуют еще поручительства, гарантии, страхование, метод компенсационного остатка, вексельное обеспечение. По кредитному договору с обеспечением в форме поручительства, которое оформляется письменно и заверяется нотариально, третий субъект поручается перед банком, что в случае неисполнения заемщиком кредитного договора, например, невозврата кредита, погашение долгов осуществляет поручитель. Таким образом, заемщик и поручитель выступают как солидарные должники. Гарантию, которая оформляется письменно в форме гарантийного письма, можно рассматривать как разновидность поручительства, когда в качестве гаранта выступают другие финансово крепкие юридические лица, чаще всего крупные банки. Страхование кредитов производится заемщиком, заключающим договор страхования со страховщиком, т.е. со страховой компанией, которая выдает заемщику страховой полис. Далее заемщик, как страхователь, представляет в банк страховой полис вместе с кредитной заявкой. Кредитный эксперт, изучая страховой полис, должен обратить внимание на размер объявленного и фактически оплаченного уставного капитала страховой компании, ее страховой фонд, норму выплат, точную формулировку наступления страхового случая и другие реквизиты. Метод компенсационного остатка как форма обеспечения по выдаваемым кредитам заключается в том, что банк требует от потенциального заемщика хранения денежных средств в сумме 10-20% от размера запрашиваемого кредита. Таким образом, банк привлекает денежные средства на будущие кредиты и создает фонд обеспечения как защиту кредитов. Вексель может выступать как обеспечение кредита следующим образом. Заемщик берет кредит в банке, а в качестве обеспечения представляет в банк вексель, который, как правило, не участвует в обороте ценных бумаг (иногда вексель участвует в обороте, это зависит от договора банка с заемщиком). Если заемщик возвращает кредит и проценты в соответствии с договором, то вексель погашается, если кредит не погашается, то вексель опротестовывается и банк быстрее, чем если бы были другие ценные бумаги, получит возмещение по невозвращенным кредитам.

[1] Маркс К., Энгельс Ф. - Сочинения. - Т. 23. - С. 902. [2]Макконнелл К.Р., Брю С.Л. Экономикс: - Т. 1. - С. 264-265.

[3] Миллер Р.Л., Ван-Хуз Д.Д. Современные деньги и банковское дело. — М.: Инфра-М, 2000.- С. 7.

[4] Платежный оборот: исследование и рекомендации. Косой А.М. Москва, Финансы и статистика, 2005. С.68-69 [5] Эволюция денег, кредита и банков. Челноков В.А. Москва, Финансы и статистика, 2008, С. 29-44

|

||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 150; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.6.122 (0.008 с.) |