Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Взаимосвязь счетов и баланса. Классификации счетов.

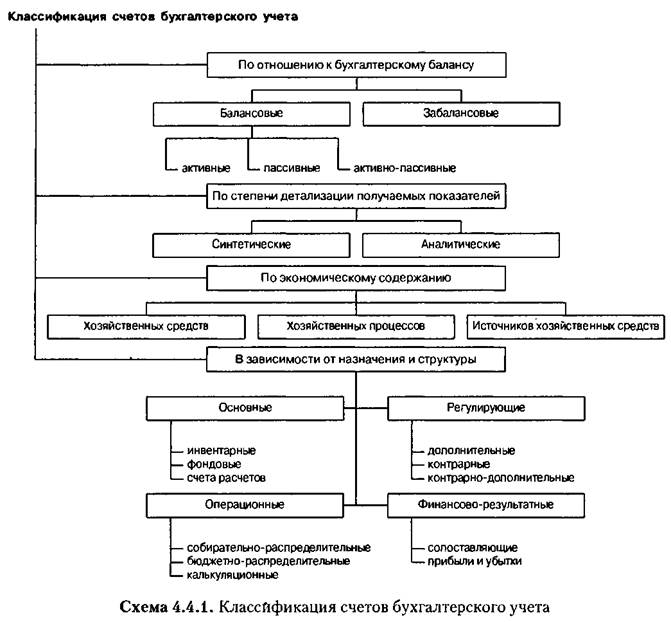

Классификация счетов должна представлять собой взаимосвязанную систему, отражающую перечень хозяйственных фактов и процессов, формы функционирования средств и хозяйственных операций, источников формирования средств и результатов деятельности предприятий. Классификация может производиться по различным признакам, наиболее существенными из которых являются (схема 4.4.1): —отношение счетов к бухгалтерскому балансу; —степень детализации получаемых показателей; —назначение и структура счетов; —экономическое содержание счетов. Классификация счетов по экономическому содержанию. Принцип классификации счетов по экономическому содержанию заключается в том, что за основу берется экономический объект учета, отраженный на счете. По экономическому содержанию выделяются следующие группы счетов (схема 4.4.2): Классификация счетов по назначению и структуре. Такая классификация счетов необходима для получения информации: —о наличии тех или иных видов средств или источников их образования; —определения обеспеченности организации ресурсами; —получения данных о себестоимости единицы продукции и т. д. Все счета в зависимости от назначения и структуры можно поделить на: I. Основные. II. Регулирующие. III. Операционные. IV. Финансово-результатные. I. Основные счета предназначены для учета и контроля за наличием и движе- Основные активные счета принято называть инвентарными (материальные счета), так как они предназначены для учета средств труда, предметов труда, денежных ресурсов и т. п. На дебете инвентарных счетов отражают поступление (приход) объектов учета, а на кредите — их отпуск (расход). Все инвентарные счета связаны с балансом и могут иметь только дебетовое сальдо, которое отражается в активе баланса и подтверждают его в результате проведения инвентаризации (отсюда название — инвентарные). К инвентарным счетам относятся 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы», 07 «Оборудование к установке», 10 «Материалы», 11 «Животные на выращивании и откорме», 21 «Полуфабрикаты собственного производства», 41 «Товары», 43 «Готовая продукция», 50 «Касса», 51 «Расчетный счет» и др.

Основные пассивные счета принято называть фондовыми счетами. Их используют для наблюдения и контроля за состоянием и изменением источников формирования собственных средств предприятия. По кредиту фондовых счетов отражают формирование (увеличение) капитала за счет соответствующих источников, а по дебету — использование (уменьшение) капитала на установленные законодательством РФ цели. Вся группа основных пассивных счетов имеет кредитовое сальдо.

К фондовым счетам относятся 80 «Уставный капитал», 82 «Резервный капитал», 83 «Добавочный капитал», 84 «Нераспределенная прибыль (непокрытый убыток)», 86 «Целевое финансирование». К основным счетам относятся счета расчетов. Счета расчетов предназначены для обобщения информации о состоянии расчетов с дебиторами и кредиторами предприятия. Для правильного отражения в отчетности финансового состояния предприятия не допускается зачет между статьями его активов и пассивов и информация о состоянии дебиторской и кредиторской задолженности должна формироваться в бухгалтерском учете в развернутом виде с обособлением задолженности дебиторов и кредиторов. К активным счетам расчетов относят 19 «Налог на добавленную стоимость», 45 «Товары отгруженные» и др., к пассивным счетам расчетов относят 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию», 70 «Расчеты с персоналом по оплате труда» и др., к активно-пассивным счетам расчетов относят: 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами», 79 «Внутрихозяйственные расчеты». II. Регулирующие счета применяют для характеристики объектов учета, корректирования (уточнения) оценки средств, показанных на основных счетах. Регулирующие счета могут иметь структуру как активных, так и пассивных счетов в зависимости от регулируемого объекта. Регулирующий счет может либо увеличивать оценку средств, указанную на регулируемом счете, либо уменьшать ее.

В зависимости от этого их подразделяют на дополнительные, контрарные и контрарно-дополнительные. Дополнительными называются счета, увеличивающие (дополняющие) оценку средств, указанную на регулируемом счете.

Контрарными называют счета, уменьшающие оценку средств, указанную на регулируемом счете. Контрарные счета используют для регулирования активных и пассивных счетов, и в соответствии с этим они могут быть контрактивными и контрпассивными счетами. Счет 02 «Амортизация основных средств» — пассивный. Он является контрактивным по отношению к счету 01 «Основные средства». Сальдо счета показывает сумму износа на конкретный момент, которую сопоставляют с сальдо по счету 01 «Основные средства», отражаемым всегда по первоначальной стоимости. Разница этих сумм покажет остаточную стоимость основных средств, т. е. фактическую оценку состояния основных фондов организации на данный момент. Получение достоверной и точной информации об оценке учитываемых средств и используемых источников является основой контроля и средством сохранности собственности. Наличие регулирующих счетов создает условия для сопоставимости данных учета и определения действительной величины учитываемого объекта. С помощью регулирующих счетов текущая учетная оценка активов, отражаемых на основных счетах, регулируется до суммы их балансовой стоимости (оценки). К регулирующим счетам относятся 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов», 14 «Резервы под снижение стоимости материальных ценностей», 16 «Отклонение от стоимости материальных ценностей», 42 «Торговая наценка», 59 «Резервы под снижение материальных ценностей» и др. III. Операционные счета — группа счетов бухгалтерского учета, объединяющая распределительные, калькуляционные счета. Распределительные счета предназначены для отражения хозяйственных процессов путем предварительного учета затрат и контроля за их распределением между объектами калькуляции или отчетными периодами в целях правильного определения себестоимости работ. На распределительных счетах обычно учитывают косвенные расходы, связанные с производством или реализацией продукции, а также расходы будущих периодов. Распределительные счета бывают двух видов. Собирательно-распределительные счета используют в учете для отражения затрат в отчетном периоде по определенному хозяйственному процессу, которые нельзя отнести на конкретный объект, а подлежат распределению между отдельными объектами учета. Эти счета имеют структуру активного счета. На дебет собирательно-распределительных счетов записывают в денежной оценке используемые средства (расходы), подлежащие распределению между несколькими объектами учета для включения их в себестоимость выполненных работ или оказанных услуг. По кредиту собирательно-распределительных счетов отражают списание фактических затрат на соответствующие объекты. Распределение (списание) расходов по конкретным объектам производится ежемесячно в порядке, установленном инструкцией. Например, счет 26 «Общехозяйственные расчеты» в организациях используют для учета накладных расходов.

По дебету данного счета отражают расходы, связанные с затратами управленческого характера, которые распределяются с кредита этого счета, и их пропорционально включают в себестоимость отдельных видов продукции (работ, услуг). Аналитический учет по собирательно-распределительным счетам ведется по установленной номенклатуре затрат по статьям расходов, счета не имеют сальдо и не связаны с балансом. К этим счетам относятся: 25 «Общепроизводственные расходы», 26 «Общехозяйственные расчеты», 28 «Брак в производстве». Бюджетно-распределителъные счета используют для учета доходов и расходов, которые сделаны за счет будущих отчетных периодов, в целях их распределения между бюджетами соответствующих периодов и включения их в показатели хозяйственной деятельности того периода, к которому они относятся (независимо от времени их возникновения). В эту группу входят такие счета, как: 96 «Резервы предстоящих расходов», 97 «Расходы будущих периодов», 98 «Доходы будущих периодов». Калькуляционные счета предназначены для учета фактических затрат и определения себестоимости произведенной продукции и выполненных работ. Калькуляционные счета по своей структуре относятся к активным счетам, по дебету которых собираются все затраты, формирующие себестоимость полученной продукции, выполненных работ, а по кредиту — списывается фактическая себестоимость. Сальдо в этих счетах может быть только дебетовое, означающее незавершенное производство. Аналитический учет по калькуляционным счетам ведут в разрезе объектов калькуляции и калькуляционных статей. К этим счетам относят 20 «Основное производство», 23 «Вспомогательные производства», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу». IV. Финансово-результатные (сопоставляющие) счета служат для определения результатов производственно-хозяйственной деятельности. Результат хозяйственной деятельности определяют путем сопоставления сумм дебетовых и кредитовых оборотов по определенным счетам. По кредиту счета отражаются все доходы, по дебету — убытки. К доходам относят прибыль от реализации продукции, валовой доход, доходы, полученные от реализации финансовых операций (с ценными бумагами), прочие доходы. К расходам и убыткам — издержки обращения, убытки от реализации продукции, убытки от финансовых операций (с ценными бумагами), прочие убытки.

К сопоставляющим счетам относится счет 90 «Продажи», предназначенный для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. Записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» производятся накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» и кредитового оборота по субсчету 90-1 «Выручка» определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90-9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет. Информацию об операционных, внереализационных доходах и расходах отражают на счете 91 «Прочие доходы и расходы». Ежемесячно сопоставлением дебетового оборота по субсчету 91-2 «Прочие расходы» и кредитового оборота по субсчету 91-1 «Прочие доходы» определяют сальдо прочих доходов и расходов за отчетный месяц. Это сальдо ежемесячно (заключительными оборотами) списывают с субсчета 91-9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки». Таким образом, счет 91 «Прочие доходы и расходы» сальдо на отчетную дату не имеет. Счет 99 «Прибыли и убытки» является активно-пассивным, так как сальдо этого счета может меняться в зависимости от полученного результата. Сальдо дебетовое показывает убыток, а кредитовое — прибыль. Этот счет предназначен для выявления конечного (окончательного) финансового результата работы по итогам года. Это достигается путем сопоставления сумм дебетового и кредитового оборотов за весь отчетный период по данному счету. Конечный финансовый результат (прибыль или убыток) записывается в балансе по специальной статье: прибыль в пассиве, убыток в активе баланса. Все рассмотренные счета независимо от их принадлежности к той или иной группе, имея остатки (наличие средств или источников), показывают в балансе, и поэтому их называют балансовыми счетами. 16. План счетов бухгалтерского учета и его назначение, сущность и содержание. Рабочий план счетов бухгалтерского учета. Система счетов бухгалтерского учета способна обеспечить любой информацией, необходимой для целей планирования, нормирования, управления и контроля за выполнением заданий, но для единообразия содержания экономической информации о хозяйственных средствах, источниках, хозяйственных процессах, а также для правильного и четкого построения и организации бухгалтерского учета необходимы четкий перечень и конкретная характеристика каждого счета. Таким документом является План счетов бухгалтерского учета — систематизированный перечень счетов бухгалтерского учета.

План счетов разработан на основе экономической классификации счетов, и счета в нем сгруппированы по признаку экономического содержания отражаемых хозяйственных процессов и расположены в определенной, экономически обоснованной последовательности. В Плане приведены наименования и коды синтетических счетов (счета первого порядка) и субсчетов (счета второго порядка). По Плану счетов бухгалтерский учет должен вестись в организациях (кроме кредитных и бюджетных) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи. Для учета специфических операций предприятия могут по согласованию с Минфином РФ (или другим соответствующим органом) вводить при необходимости в План счетов дополнительные синтетические счета, используя свободные коды счетов. Субсчета, предусмотренные в Плане счетов, используют исходя из требований анализа, контроля и отчетности. Предприятия могут уточнять содержание отдельных из них, исключать и объединять их, а также вводить дополнительные субсчета. Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий: —регламентирует вопросы, имеющие отношение к основным методическим принципам ведения бухгалтерского учета; —приводит краткую характеристику синтетических счетов и открываемых к ним субсчетов; —раскрывает структуру и назначение счетов, экономическое содержание обобщаемых на них фактов; —раскрывает порядок учета наиболее распространенных операций. Порядок ведения аналитического учета устанавливается предприятием исходя из положений Инструкции и нормативных актов по отдельным разделам учета (учета основных средств, производственных запасов и т. д.). В Инструкции после характеристики каждого синтетического счета дана типовая схема корреспонденции его с другими синтетическими счетами. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, предприятия могут дополнять ее, соблюдая основные методологические принципы ведения бухгалтерского учета, установленные Инструкцией. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению утв. Приказом Минфина РФ от 31.10.2000 № 94н.

Принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др., в том числе признания, оценки, группировки устанавливаются положениями и другими нормативными актами, методическими указаниями по вопросам бухгалтерского учета. Этим определено место Плана счетов бухгалтерского учета в системе нормативного регулирования бухгалтерского учета в Российской Федерации как документа, который имеет методический, рекомендательный характер.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 395; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.216.34.146 (0.024 с.) |