Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Учетные регистры, их форма, виды и классификация. Техника записи в учетных регистрах.

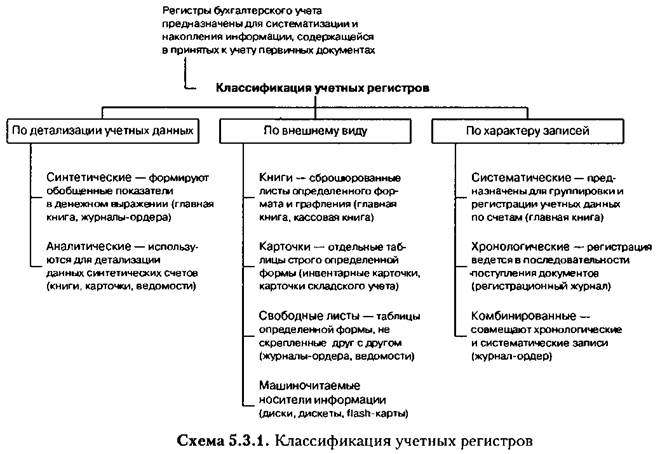

В сроки, установленные графиком документооборота, первичные документы должны быть представлены в бухгалтерию. Информация, содержащаяся в принятых к учету первичных учетных документах, служит основанием для записей в сводных учетных документах {учетныхрегистрах). Учетные регистры применяются для систематизации, накопления и отражения информации на счетах бухгалтерского учета и в зависимости от степени автоматизации могут составляться на бумажных и машинных носителях информации (в электронном виде) (схема 5.3.1). По внешнему виду учетные регистры могут иметь форму книг, карточек, свободных листов, машинных носителей (магнитные ленты, диски, дискеты и др.). Книги представляют собой сброшюрованные свободные листы определенного формата и графления. Применение их ограничено, так как работу по их ведению разделить между счетными работниками нельзя — ее должен вести один человек (например, кассовая книга). Такие книги пронумерованы и прошнурованы, а на последней странице указано количество страниц за подписью руководителя предприятия и главного бухгалтера. В таких книгах исключена возможность замены отдельных листов новыми при злоупотреблениях и хищениях. Примером применения учетных регистров в виде книг могут служить главная книга — регистр синтетического учета, книга остатков материалов на складах — регистр аналитического учета (необходим для взаимосвязи данных бухгалтерского учета с данными оперативно-складского учета и для контроля за сохранностью различных видов собственности). Карточки предназначены для аналитического учета основных средств (инвентарные карточки), материальных ценностей по местам их хранения (карточки складского учета материалов). На их основе бухгалтерия создает картотеку основных средств, а материально ответственные лица — картотеку материалов, запасных частей, малоценных и быстроизнашивающихся предметов, готовой продукции. Свободные листы — учетные регистры большого формата и с ббльшим количеством сведений по сравнению с карточками. Они предназначены для синтетического и аналитического учета и выполняют роль комбинированных регистров. К ним относятся: журналы-ордера, ведомости, табуляграммы и машинограммы. Они удобны в использовании, так как позволяют более рационально распределить обязанности между работниками учета. Это самый распространенный вид учетных регистров.

По степени детализации информации, содержащейся в учетных регистрах, они могут быть синтетическими (главная книга, журналы-ордера), аналитическими (карточки аналитического учета). По характеру регистрации записей учетные регистры группируются в хронологические, систематические и комбинированные.

Регистрация хозяйственных операций в учетных регистрах в хронологическом порядке предусматривает их отражение в последовательности совершения операций и оформления документов (в последовательности поступления документов в организацию) независимо от содержания записей. Примером хронологической записи может служить регистрационный журнал, применяемый при мемориально-ордерной форме учета, в котором регистрируются все мемориальные ордера в порядке их номеров. Итог записей по регистрационному журналу за месяц должен равняться итогу дебетовых, а также итогу кредитовых оборотов по всем счетам за этот же месяц. Систематическая регистрация хозяйственных операций в учетных регистрах — это запись операций по их содержанию на счетах бухгалтерского учета посредством двойной записи (по дебету одного И кредиту другого счета). Примером может служить главная книга, в которой все хозяйственные операции систематизируются по синтетическим счетам: обороты по кредиту каждого синтетического счета отражаются одной записью, а обороты по дебету — в корреспонденции с кредитуемыми счетами. При комбинированной регистрации хозяйственных операций сочетается использование хронологических и систематических записей. Комбинированные регистры позволяют осуществлять контроль за правильностью ведения бухгалтерского учета путем совмещения итогов аналитических и синтетических записей, в результате чего отпадает необходимость сверки этих записей. Состав учетных регистров, их форму, порядок и последовательность заполнения, технику взаимосверки определяет форма бухгалтерского учета.

|

|||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 196; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.135.219.166 (0.005 с.) |