Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Учет денежных средств на расчетном, валютном и специальных счетах в банках.

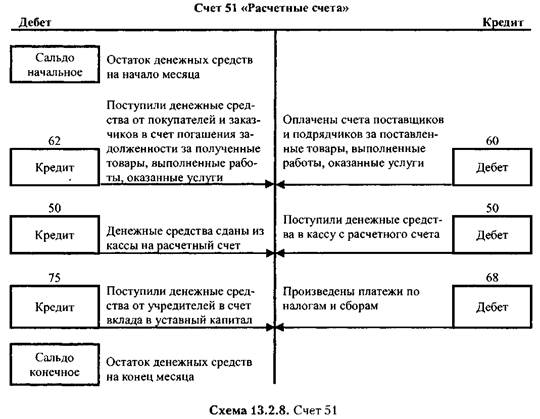

Учет операций по расчетному счету. Синтетический учет операций по расчетному счету бухгалтерия предприятия ведет на активном счете 51 «Расчетные счета». В случае наличия у организации нескольких расчетных счетов учет движения средств по каждому из них производится раздельно на открываемых к счету 51 субсчетах (схема 13.2.8).

В таблице приведены счета, корреспондирующие со счетом 51 при проведении некоторых операций.

Учет операций по специальным счетам. Для учета денежных средств организации, находящихся на специальных счетах в банках, предусмотрен счет 55. Исходя из потребностей управления, контроля и анализа движения денежных средств по специальным счетам организации к счету 55 следует предусмотреть соответствующие субсчета, например:

Для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах организации, открытых в банках на территории Российской Федерации и за ее пределами, предназначен счет 52 «Валютные счета». К счету 52 «Валютные счета» могут быть открыты следующие субсчета:

В таблице приведена корреспонденция счетов по некоторым операциям с иностранной валютой.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 311; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.12.36.30 (0.006 с.) |