Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Хозяйственный учет, его сущность и назначение.Стр 1 из 25Следующая ⇒

Хозяйственный учет, его сущность и назначение. Хоз. учет. Колич-ное отражение и каче-ная характеристика хоз-х явлений, в целях контроля и активного на них воздействия. 2. Виды хоз. учета Оперативный - ограниченная рамками одного предприятия и организация на местах совершения хоз. операций. Особен-ти: Краткость и быстрота обеспечения данных, кот м б получены в устн беседе, по телефону, факсу, извещение. Данные опер учета исполь-тся для повседневного, тек-го руководства и управ-ой деятельности предпр. Пример: Учет выработки, учет выпуска продукции, выполнение договоров, отгрузки и реализации гот. продукции, наличие мат запасов, поступлене тов от поставщика, явки на работу, состояние покупат-ого спроса. Статистический – прим-тся при изучении массовых соц-х эконо-их явлений, событий и выходит за рамки одного предпр, явл-я обобщающим и прогнози-м, т.е. предвидит действия и явления. Пример: Статистика собирает и обобщает информацию по состоянию эконом-ого движения раб. силы, складов на рынках ума, товаров, умных бумаг, численность и состав населения. Цель: Анализ и прогнозирование социально-экономического общества. Бух. учет - ограниченные рамки одного предприятия. Предоставляет упорядочную систему сбора, регистрации и обобщения информации об имуществе, обязательствах организации и их движении, путем отражения хоз. деятельности организации на осн. док-ов в разных измерителях.Б.У, дали наиболее важную достоверную информацию систематизирует и обрабатывает разроз-ые данные, после чего они, становятся основой для применения управленческих решений. Измерители, применяемые в учете. Требования, предъявляемые к учету. Измерители, применяемые в бухгалтерском учете, их характеристика. Натуральный - служат для отражения в учете хоз. средств и процессов, т.е. имущества орг-ции в натур. выражении. Применение натур. измерителя зависит от особ-ей учитываемых объектов, т.е. от физ-ких свойств. Пр.: массы (кг., тонны), меры (метр., км), счет (штуки). С помощью натур. учета ведется наблюдение за состоянием и движением конкретных однородных видов матер. ценностей. Осущест-ся контроль за их сохранностью, а также за объемами процессов заготовлен. произ. и продаж. Трудовые - применяют для отражения в учете кол-ва затраченного времени и труда исчислен-го в месяцах, в раб днях, часах. Трудовые в сочетании с натуральными используются для начисления зарплаты персонала, расчета произ. труда, определения норм выработки сдельщикам и т.д. Денежный – занимает центральное место в учете и используется для отражения разнообраз. хоз. явлений и обобщает их в единой ден-ой оценке. С помощью этого изм-ля можно посчитать общую стоимость разнообразного имущества. Посредством этого измерителя сумм-ся произвел\денные затраты предп-я, ранее выраженные в трудовых и натуральных измерителях. Ден.изм-ль необходим для калькуляции себ-ти прд-ии, явл-ся ср-вом выражения кредитных и расчетных операций, опред-е прибыли или убытков орг-ий и отраж-е итогов хоз.деят-ти предп-я (рентабельности)

Основные требования введения бух. учета. 1. Орг-ии ведут БУ имущества обязательств и хоз. операций путем двойной записи на счетах БУ. 2. Раб. план счетах БУ утвержд. орг-ии на осн. плана счетов БУ утвержденного МФРФ 1999 года. 3. БУ имущества обязательств и хоз. операций ведется в валюте РФ, ведение регистров Бу и БО производится на рус. яз-е. 4. Для ведения БУ в орг-ии формир-ся учет. политика, предполагающая имущественную обособленность и непрерывность деятельности операции. 5. В БУ орг-ии текущие затраты на произ-во прод-ии, на выполнение работы, и затраты связанные с кап-ым и фин-ми вложениями учитывают раздельно. 6. БУ орг-ии ведется непрерывно с момента её регистрации в кач-ве юр. лица до реорганизации и ликвидации. Внешние пользователи - Имеющие прямой финансовый интерес. Заимодавцы, поставщики, кредиторы, покупатели, инвесторы и т.д. Вопросы их интересуют о компенсации на обложенный капитал, возврат долгов включая процент. Получения дивидендов, экономическая целесообразность налаживания целевых связей - Не имеющие прямого фин-сого интереса. Налоговые органы, правительственные стру-ры - это орг-ны по управлению эк-кой (пр. министерство эк-ки; министерство фин-сов). - Без фин-го интереса Аудиторские фирмы, арбитраж, органы статистики, наемных работников, профессиональные союзы. Реализации.

Хозяйственные операции как объект бухгалтерского учета состоят из процессов: приобретения (заготовки) материалов, средств производства, рабочей силы; производства и реализации. В процессе приобретения {снабжения) объектом бухгалтерского учета являются денежные средства, используемые на образование производственных запасов (материалов, оборудования, топлива и т. д.), на оплату расходов по доставке, погрузке и хранению приобретенных ресурсов, расчеты с поставщиками, транспортными и другими организациями. Процесс производства является основной стадией кругооборота средств, при котором (путем воздействия рабочей силы и средств производства на сырье) создается готовый продукт. В процессе производства объектами бухгалтерского учета являются: израсходованные средства и предметы труда, амортизация, рабочая сила (необходимый труд в форме заработной платы), стоимость выполнения работ, готовой продукции и услуг. Заключительной фазой кругооборота средств является процесс реализации, т. е. продажа готовых изделий, товаров, передача выполненных работ заказчикам. На этой стадии средства, созданные в процессе производства, вновь принимают денежную форму, что создает возможность возобновления кругооборота средств в новом качестве (схема 3.2.1).

Оформление и отражение результатов инвентаризации В бухгалтерском учете. Порядок проведения и оформления результатов инвентаризации определен Методическими указаниями по инвентаризации имущества и финансовых обязательств, утв. приказом Минфина РФ от 13.06.1995 № 49 (далее — Методические указания). Для документального оформления инвентаризации применяются унифицированные формы, утв. постановлением Госкомстата РФ от 18.08.1998 г. № 88. Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации, которые составляют не менее чем в двух экземплярах. Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, правильность и своевременность оформления материалов инвентаризации. Методические указания предусматривают специальный порядок заполнения актов инвентаризации: — инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом. Причем описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток; — наименования инвентаризуемых ценностей, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете; — на каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т. д.) эти ценности показаны; — исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей (исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами);

— в описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются; — на последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку. Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение. При проверке фактического наличия товаров и тары, в случае смены материально ответственных лиц, принявший товары и тару расписывается в описи в получении, а сдавший — в сдаче этих материальных ценностей. Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц. Инвентаризация или подтверждает данные бухгалтерского учета, или выявляет неучтенные ценности или допущенные потери, хищения, недостачи. Если в результате инвентаризации обнаружены расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей (недостача, излишек), то составляются сличительные ведомости (форма № ИНВ-19). После выяснения причин отклонений (излишка или недостачи) и изучения полученных объяснений от материально ответственных лиц предложения о регулировании выявленных при инвентаризации расхождений фактического наличия ценностей и данных бухгалтерского учета представляются на рассмотрение руководителю предприятия, который принимает окончательное решение. Расхождения фактического наличия имущества с данными бухгалтерского учета, выявленные при инвентаризации, регулируются в соответствии с п. 3 ст. 12 Закона о бухгалтерском учете и п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности: — излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации, и соответствующая сумма зачисляется на финансовые результаты организации; — недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения (расходы), сверх норм — за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты организации.

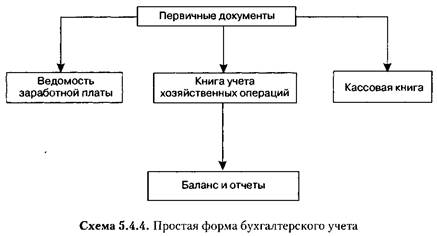

В случае выявления имущества, которое не числится в учете, его необходимо оприходовать: Дебет счета учета материальных ценностей (10,41,43 и т. д.), Кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы». Суммы выявленных на предприятии недостач и хищений материальных ценностей и денежных средств, а также потери от порчи ценностей отражаются на счете 94 «Недостачи и потери от порчи ценностей». Причем недостачи отражаются на счете 94 независимо от того, подлежат они списанию на издержки производства (обращения) или отнесению на виновных лиц. Следует иметь в виду, что взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах (п. 5.3 Методических указаний). То есть нельзя, например, зачесть излишки и недостачи по товарам разного наименования и разного количества. Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации — в годовом бухгалтерском отчете. Данные результатов проведенных в отчетном году инвентаризаций обобщаются в ведомости результатов, выявленных инвентаризацией (форма ИНВ-26), и подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий. Простая форма учета Для субъектов малого предпринимательства предусмотрено ведение бухгалтерского учета по упрощенной форме (схема 5.4.4).

Книга (журнал) учета фактов хозяйственной деятельности является комбинированным регистром бухгалтерского учета, который содержит все применяемые малым предприятием бухгалтерские счета и позволяет вести учет хозяйственных операций на каждом из них. При этом следует учитывать, что организация бухгалтерского учета малого предприятия зависит от выбранной системы налогообложения (общий режим, упрощенная система, уплата единого налога на вмененный доход для отдельных видов деятельности). Так, согласно п. 3 ст. 4 Закона о бухгалтерском учете, организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета и ведут учет доходов и расходов в порядке, установленном гл. 26.2 НК РФ. Учет расчетов с бюджетом. Налоги — это обязательные, безвозмездные платежи, взимаемые с организаций и физических лиц в целях финансового обеспечения деятельности государства и муниципальных образований. Для обобщения информации о расчетах с бюджетом по налогам и сборам, уплачиваемым организацией, предназначен счет 68 «Расчеты по налогам и сборам».

В части первой Налогового кодекса РФ определено 10 федеральных, 3 региональных и 2 местных налога (схема 13.6.1).

Начисление налогов к уплате отражается по Кредиту счета 68, а их перечисление в бюджет — по Дебету счета 68. Аналитический учет по счету 68 «Расчеты по налогам и сборам» ведется по видам налогов, поэтому для каждого налога к счету 68 надо открыть отдельный субсчет.

1 Кроме уплаты НДС на таможне по импортируемым товарам суммы НДС отражаются по дебету счета 19 и кредиту счета 68 в следующих случаях: —при покупке на территории РФ товаров (работ, услуг) у иностранного предприятия, которое не состоит на налоговом учете в России; —при аренде муниципального или государственного имущества; —при начислении НДС с суммы расходов по строительно-монтажным работам, выполненным для собственных нужд. Учет заемных средств. Для учета займов используются пассивные счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам». Счет 66 субсчета «Расчеты по займам» предназначен для обобщения информации о состоянии расчетов с заимодавцами (кроме банков) внутри страны и за рубежом по полученным от них кредитам и другим привлеченным средствам в российской и иностранных валютах на срок не более одного года. Счет 67 субсчета «Расчеты по кредитам» обобщает информацию о состоянии расчетов с заимодавцами (кроме банков) внутри страны и за рубежом по полученным от них кредитам и другим привлеченным средствам в российской и иностранных валютах на срок более одного года. По кредиту счетов 66 и 67 отражаются суммы полученных краткосрочных (долгосрочных) займов и номинальная стоимость выпущенных краткосрочных (долгосрочных) ценных бумаг, а по дебету – суммы погашенной задолженности по займам и ценным бумагам. Кредитовое сальдо показывает задолженность по займам и ценным бумагам на начало и конец отчетного периода. Для удобства ведения бухгалтерского учета целесообразно к счетам по учету займов сторонних организаций открывать следующие субсчета: · 66-1, 67-1 – Основной долг по полученным займам. · 66-2, 67-2 – Проценты к оплате по полученным займам. · 66-3, 67-3 – Основной долг по просроченным займам. · 66-4,67-4 – Проценты к уплате по просроченным займам. · 66-5, 67-5 – Штрафные санкции по договорам займа. · 66-6, 67-6 – Займы, полученные под выпуск ценных бумаг и долговых обязательств. · 66-7, 67-7 – Кредиты и займы для работников. Аналитический учет по счетам 66 и 67 ведется по заимодавцам и срокам погашения кредитов. Суммы полученных займов отражаются по дебету счетов 50, 51, 52 и т.д. и по кредиту счета 66 или 67. Задолженность перед заимодавцами на счетах 66 и 67 отражается до момента погашения. Погашения займов производятся записью Д-66, 67, К-51, 52. Сумма платежей по займам рассчитывается из размера и срока, на который он получен. Проценты по полученным займам, как и по кредитам, уплачиваются по мере их начисления за счет расходов, т.е. составляется проводка Д-91, К-66, 67. При несвоевременном возврате сумм займов и просрочке по уплате процентов (если они предусмотрены в договоре) организации выплачивают штрафы, которые учитываются в составе вне реализационных расходов проводкой Д-91, К-66, 67. Если привлечение организацией денежных средств осуществляется путем продажи ценных бумаг, на положительную разницу между ценой продажи и номинальной стоимостью ценных бумаг производится запись Д-50, 51, К-98, а затем с этого счета средства равномерно списываются и включаются в состав вне реализационных доходов Д-98, К-91. В случае отрицательной разницы возникают потери, которые списываются за счет расходов – Д-91, К-66, 67 (на эту разницу увеличивается задолженность по займам). Следует иметь в виду, что операции, связанные с выдачей займов, не являются базой для исчисления НДС, а поэтому в бухгалтерском учете организаций-заемщиков НДС по полученным займам и по оплаченным процентам не отражается. Аналитический учет по займам ведется по заимодавцам и срокам их погашения. Выбытие основных средств. Основные средства выбывают из организации в случаях: · списания по причине непригодности к дальнейшему использованию · продажи на сторону · безвозмездной передачи · передачи в счет вклада в уставный капитал другой организации · сдачи имущества в аренду, лизинг · реализации по договорам мены и т.д. Стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета. Согласно Инструкции по применению Плана счетов бухгалтерского учета выбытие основных средств организация отражает развернуто в составе прочих доходов и расходов.

Выбытие основных средств оформляется унифицированными первичными документами. При списании объекта за непригодностью необходимо оформить Акт о списании объекта основных средств (кроме автотранспортных) по форме № OC-4 или № ОС-4б (если списывается группа объектов). Учет готовой продукции. Готовая продукция – это конечный результат производственного процесса предприятия, она изготовлена на данном предприятии, полностью закончена обработкой, укомплектована или прошла все стадии сборки, соответствует стандартам, утвержденным техническим нормам, принята или сдана на склад готовой продукции или передана заказчикам. Организация учета готовой продукции на предприятии должна обеспечить формирование информации о наличие движения готовой продукции по местам хранения и материально ответственных лиц (МОЛ). Учет готовой продукции учитывается в количественном и в стоимостном отношениях (или в денежном). Количественный учет ведется в натуральных единицах измерения в зависимости от её физических свойств (V, S, штук). Поступление с производства готовой продукции оформляется накладными или приемными актами. Организация изготавливает продукцию исходя из условий заключенных с покупателями или заказчиками договоров, уделяя внимание вопросам изучения проса, конкурентно способности продукции, улучшение её качества и расширение ассортимента, изучая потребности рынка. Основное значение придается реализации или продаже продукции по договору поставки. Продажа продукции является важнейшим показателем работы предприятия. Определяется целесообразность и эффективность производительной деятельности. Не выполнение плана реализации продукции вызывает замедление оборачиваемости оборотных средств, штрафы за невыполнение договорных обязательств, задерживаются платежи (налоговые), ухудшается финансовое положение предприятия. Задачи бух. учета готовой продукции 1)Систематический контроль за выпуском готовой продукции, состоянием (наличие) её запасов, и сохранностью на складах. 2)Своевременное и правильное документное оформление, принятое на складах и отгруженной продукции. 3)Четкая организация расчетов с покупателями. 4)Контроль за выполнением договоров поставок по V и ассортименту с целью оценки работы менеджеров. 5)Своевременный и точный расчет стоимости реализованной продукции, фактических затрат на её производство и сбыт 6)Расчет сумм прибыли от реализации готовой продукции до её налогообложения Счет 43- активный, инвентарный. Учет ведется 2-мя способами: · Фактическая себестоимость · Плановая себестоимость Учет наличия движения готовой продукции осуществляется на активном инвентарном балансовом счете 43 (готовая продукция). Сальдо этого счета показывает фактическую себестоимость остатка готовой продукции на складах в организациях. Оборот по дебиту отражает себестоимость выпущенной продукции из производства. Обороты по кредиту списание готовой продукции при её отгрузке и продаже. Синтетический учет готовой продукции ведется 2-мя способами: · По фактической производственной себестоимости. Поступление и оприходованние готовой продукции на складах отражается по фактически сложившимся затратам на её производство (изготовление) Д 43 К20 – отражена сумма оприходованной продукции на складах по фактической себестоимости Фактическую себестоимость можно рассчитать только по окончанию отчетного месяца. Списание отгруженной и проданной продукции отражается в учете в зависимости от условий поставки: 1)Если право собственности отгруженной продукции не перешло в право собственности готовой продукции Д45 К 43 2)Если право собственности перешло к покупателю Д90.2 К43 · По учетным ценам (по нормативной или плановой себестоимости) Продукция приходуется по плановой себестоимости. Учет при данном способе готовой продукции отражается по фактической себестоимости с выделением отклонений фактической себестоимости от их стоимости по учетным ценам: Д43 К20 – оприходована готовой продукции на складах по плановой себестоимости. Д43 К20 – перерасход. Д43 К20 – сторнирована запись на сумму экономии. Сумма отклонений отгруженной продукции определяется на основе % отклонения:

ОТН – это отклонение по остатку продукции на начало месяца. ОТ – это отклонение по поступившей продукции в течение месяца О – сумма остатка готовой продукции по плановой себестоимости П – сумма готовой продукции поступившей в течение месяца по плановой себестоимости. Сумма отклонений определяется % отклонением, умноженным на стоимость отгруженной продукции по плановой себестоимости. Рассчитанные суммы отклонений относящиеся к отгруженной продукции отражаются с сторнированной записью в случае экономии (т.е плановая>фактической) или дополнительной записью в случае перерасхода (т.е фактическая>плановой). Сумма отклонений плановой себестоимости позволяет определить фактическую себестоимость отгруженной продукции и остаток продукции на складах на конец месяц. Д45,90.2 К43 – отгружена продукция по плановой себестоимости Д45,90.2 К43 – (экономия) сторнируется запись на сумму экономии Д45,90.2 К 43 – дополнительная запись на сумму перерасходов. Учет финансовых вложений. Учет финансовых вложений ведется организациями на счете 58 "Финансовые вложения" по видам, срочности, объектам вложений. Организация для учета операций на счете 58 "Финансовые вложения" может открыть следующие субсчета: 58-1 "Паи и акции"; 58-2 "Долговые ценные бумаги"; 58-3 "Предоставленные займы"; 58-4 "Вклады по договору простого товарищества". При необходимости организация может открыть на счете 58 для учета иных видов финансовых вложений другие субсчета. Классификация финансовых вложений производится по разным признакам:

Согласно ПБУ 19/02 "Учет финансовых вложений" для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимо единовременное выполнение условий:

Виды финансовых вложений представлены в таблице:

Пример. ООО "Успех" приобретает за счет собственных средств финансовые вложения в виде 10 акций ОАО "Русь" через посредника. Стоимость акций 15 000 руб., комиссионное вознаграждение посредника 480 руб., в т.ч. НДС (18%) 73 рубля. Имеется счет-фактура фирмы ООО "Брокер" на оказание консультационных услуг в сумме 150 руб., в том числе НДС 18% - 23 руб. Приобретенные акции приняты на учет ООО "Успех" по первоначальной стоимости, момент приобретения ценных бумаг совпадает с моментом перехода права собственности, оплата приобретенных финансовых вложений и консультационных услуг произведена с расчетного счета. В бухгалтерском учете ООО "Успех" производятся следующие записи: Д 58.1 К 76 - 15 000 руб. - получено право собственности на приобретенные акции, Д 58.1 К 76 - 407 руб. - начислено комиссионное вознаграждение посредника, Д 19 К 76 - 73 руб. - начислен НДС по услугам посредника, Д 58-1 К 76 - 125 руб. - начислена стоимость консультационных услуг, Д 19 К 76 - 23 руб. - начислен НДС по консультационным услугам. Таким образом, на счете 58-1 собирается первоначальная стоимость финансовых вложений 15 532 руб. (15 000 + 407 + 125). Д 76 К 51 – 15 630 руб. - перечислены денежные средства в оплату приобретенных акций. 53. Принципы построения, виды и содержание бухгалтерской отчетности. Понятие бухгалтерской отчетности дано в главе 3 Федерального Закона "О бухгалтерском учете" от 21 ноября 1996 года за № 129-ФЗ, где сказано, что бухгалтерская отчетность представляет собой систему показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты её деятельности за отчетный период. Кроме бухгалтерской отчетности предприятие составляет оперативную отчетность по данным оперативного учета. На основании оперативной отчетности, составленной за смену, сутки, день и т.д. руководитель предприятия принимает оперативные решения, не дожидаясь конца месяца. Существует статистическая отчетность о явлениях социально-культурной и общественной жизни, о выполнении народно-хозяйственных планов. Все виды отчетности тесно взаимосвязаны. При составлении бухгалтерской отчетности используются такие понятия: Отчетный период – период, за который организация должна составлять отчетность. Отчетная дата – дата, по состоянию на которую организация должна составлять бухгалтерскую отчетность. Для правильного изучения и применения бухгалтерская отчетность группируется по следующим признакам: 1. по периодичности составления; 2. по степени обобщения отчетных данных. По периодичности составления отчетностьбывает: 1. промежуточная (периодическая): · месячная; · квартальная; · полугодовая; · отчетность за 9 месяцев. 2. годовая. При составлении бухгалтерской отчетности отчетной датой является последний календарный день отчетного периода. При составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно. 1-ым отчетным годом для вновь созданных организаций является период с даты их регистрации по 31 декабря соответствующего года. Для организаций, созданных после 31 октября – по 31 декабря следующего года. Бухгалтерская отчетность является открытой для заинтересованных пользователей, которые могут знакомиться с ней и получать копии. Годовая бухгалтерская отчетность должна быть утверждена в соответствии с Положением по ведению бухгалтерского учета №34-Н. Например, в соответствии с федеральным законом от 8 февраля 1998 года №14-ФЗ "Об обществах с ограниченной ответственностью" и федеральном законе "Об акционерных обществах" от 26 декабря 1995 года №208-ФЗ, утверждение бухгалтерского баланса является компетенцией общего собрания участников. Открытые акционерные общества и другие кредитные учреждения, страховые организации, биржи, инвестиционные фонды обязаны публиковать годовую бухгалтерскую отчетность не позднее 1 июня следующего за отчетным годом. Состав промежуточной и годовой отчетности различны. Промежуточная бухгалтерская отчетность включает: · бухгалтерский баланс (форма №1); · отчет о прибылях и убытках (форма №2). Годовая бухгалтерская отчетность включает: · бухгалтерский баланс (форма №1); · отчет о прибылях и убыт

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 161; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.135.219.166 (0.136 с.) |