Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Прибыль предприятия: понятие, виды, порядок формирования и использования

Экономические показали, как основа рыночного механизма, необходимы при планировании и объективной оценке деятельности предприятия, образовании и использовании специальных фондов, соизмерении затрат и результатов отдельных стадий воспроизводственного процесса. Главная роль в системе экономических показателей принадлежит прибыли. Раскрывая сущность прибыли, выделим ее характеристики: 1. Прибыль является формой дохода предпринимателя, который осуществляет тот или иной вид деятельности. Эта поверхностная, самая простая форма отражения прибыли вместе с тем недостаточна для ее полной характеристики, так как в отдельных случаях активную деятельность в определенной сфере не связывают с получение прибыли (например, политическую деятельность или благотворительную деятельность)[6]. 2. Прибыль представляет собой форму дохода предпринимателя, который вложил свой капитал для достижения определенного коммерческого успеха. Отметим неразрывную связь категории прибыли с категорией капитала (особый фактор производства), а также как характеристику цены функционирующего капитала[7]. 3. Прибыль – не гарантированный доход предпринимателя, который вложил капитал в какой-либо бизнес. Она представляет собой результат только успешного и умелого осуществления предпринимательской деятельности. Вследствие своих неумелых действий или по объективным причинам внешнего характера предприниматель в процессе ведения бизнеса может не только не получить ожидаемую прибыль, но и полностью или частично лишиться вложенного капитала. Соответственно, в определенной степени прибыль представляет собой плату за риск осуществления предпринимательской деятельности[8]. 4. Прибылью характеризуется не весь доход, который получен от предпринимательской деятельности, а только часть дохода, «очищенная» от произведенных затрат в процессе осуществления деятельностью. Другими словами, в количественном выражении прибыль – остаточный показатель, который представляет разность совокупного дохода и совокупных затрат[9]. 5. Прибыль – стоимостный показатель, выражаемый в денежной форме. Данную форму оценки прибыли связывают с практикой стоимостного учета основных показателей, связанных с ней, - вложенный капитал, полученный доход, понесенные затраты и т.п., а также с действующим порядком ее налогового регулирования[10].

В соответствии с рассмотренными основными характеристиками прибыли в наиболее обобщенном виде ее понятие можно сформулировать следующим образом: «Прибыль – чистый доход предпринимателя, выраженный в денежной форме и характеризующий вознаграждение за риск осуществления предпринимательской деятельности, который представляет собой разницу совокупного дохода и совокупных затрат в процессе осуществления этой деятельности». Рассмотрим экономическую сущность прибыли: - характеризует финансовый результат деятельности предприятия, на который влияет уровень себестоимости, качество и количество выпускаемой продукции, производительность труда, степень использования основных фондов, организация управления, материально-техническое снабжение, а также удовлетворенность продукцией потребностей потребителя, то есть имеет ли она спрос; - представляет собой основу экономического развития предприятия[11]. С теоретической точки зрения, прибыль является сложным и неоднозначным понятием. До сих пор в мировой науке есть место разным подходам при трактовке ее происхождения и сущности. Объективно прибыль необходима предприятию для развития его хозяйства: при расширении материально-технической базы, при увеличении собственных оборотных средств, при создании фондов, которые необходимы для социальных нужд персонала. Размером полученной прибыли определяется конкурентоспособность предприятий, степень их оперативно-хозяйственной самостоятельности. Таким образом, прибыль представляет собой экономическую категорию, отражающую доход, полученный в сфере хозяйственной деятельности. Она показывает результат соединения различных факторов производства: труд, природные ресурсы, предпринимательскую способность. В комплексе они приносят финансовый эффект, именуемый прибылью. Под прибылью понимается превышение дохода над расходами. Обратное положение приводит к убытку. Прибыль с экономической точки зрения – разность между денежными поступлениями и денежными выплатами. Прибыль с хозяйственной точки зрения – разность между имущественным состоянием предприятия на начало и конец отчетного периода[12].

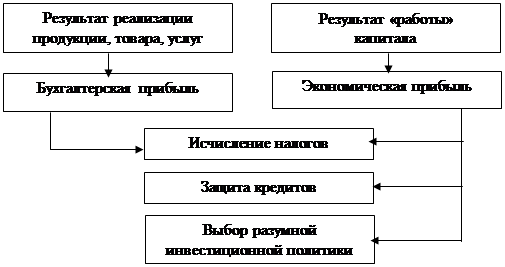

В ходе изучения аспектов, которые связаны с прибылью, можно сделать вывод о том, что прибыль, исчисляемая в бухгалтерском учете, не отражает действительного результата хозяйственной деятельности. Это позволяет четко разграничивать такие понятия, как экономическая и бухгалтерская прибыль. Бухгалтерская прибыль представляет собой результат реализации продукции, товаров и услуг, а экономическая – результат «работы» капитала (рис. 5).

Рисунок 5 – Разделение бухгалтерской и экономической прибыли Идея трактовой бухгалтерской и экономической прибыли появилась благодаря Д. Соломону, который исходил из предпосылки необходимости прибыли для трех целей: 1) исчисления налогов, 2) защиты кредитов; 3) при выборе разумной инвестиционной политики. Бухгалтерскую трактовку применяют лишь при достижении первой цели и никогда не применяют при достижении третьей. В экономическом подходе предполагается ежеквартальное исчисление величины гудвилла (вида нематериальных активов, отражающего деловую репутацию предприятия) и ее колебаний. Прибыль можно характеризовать как самую важную экономическую категорию рыночной экономики в связи с тем, что она представляет собой цель предпринимательской деятельности, ее смысл. Если в результате предпринимательства покрываются только затраты, оно неэкономично и практически неестественно. Главным источником происхождения прибыли является деятельность предпринимателя, а точнее сущность данной деятельности, смысл которой и заключается в получении прибыли. Стимулирующей сущности прибыли присущ двойственный характер: - с одной стороны – действенный стимул предпринимательской деятельности; каждый в рыночной экономике, социально-ориентированной, получает заработанные деньги: предприниматель – прибыль, работник – заработную плату; - с другой стороны, сущность прибыли – ее эксплуататорская суть, которая связана с возможностью предпринимателя присвоить результат чужого труда на основе частной собственности на капитал, на средства производства. В определенных случаях величина прибыли обратно пропорциональна уровню заработной платы. В связи с этим, когда собственником предприятия увеличивается прибыль за счет уменьшения размера заработной платы работников, эта часть прибыли носит эксплуататорский характер[13]. В условиях рыночной экономики роль прибыли огромна. Прибыль является показателем эффективности, финансовым показателем любой деятельности предпринимателя, главным показателем оценки деятельности хозяйствующего субъекта на основе показателей рентабельности, в виде отношения прибыли к себестоимости, выручке, оборотным активам или собственным средствам. Прибыль представляет собой источник собственных средств предприятия для текущей деятельности, в виде чистых активов, для развития производства (в виде инвестиций) и других собственных нужд. Прибыль является основным источником решения проблемы увеличения рыночной стоимости имущества предприятия и при этом требует постоянного роста собственных средств предприятия.

Прибыль можно назвать важнейшим источником обеспечения общегосударственных потребностей, так как один из базовых налогов налоговой системы государства – налог на прибыль. Как правило, за счет прибыли обеспечивают: - полноту доходов бюджетной системы; - развитие социальных потребностей населения страны (развитие медицины, науки, образования, детских учреждения и т.д.); - финансирование обороны страны. Таким образом, с помощью прибыли обеспечивают возможность самофинансирования, удовлетворение социальных и материальных потребностей собственника капитала и персонала предприятия. Прибыль – основной источник формирования доходов бюджета и погашения долговых обязательств предприятия перед банками и иными кредиторами и инвесторами. Использование прибыли эффективно только при согласованном действие системы экономических рычагов. При этом первостепенное значение принадлежит реализации продукции, оказание услуг. Для управленческого учета, при планировании деятельности предприятия, оценки инвестиционных проектов прибыль определяется как разность доходов и расходов предприятия. Основные показатели прибыли[14]: 1. Основной доход отражает выручку, полученную от продажи продукции, товаров и представления услуг, и другой доход, возникающий в процессе основной, регулярной деятельности предприятия. 2. Валовая прибыль (разность между выручкой от продаж и производственной себестоимостью реализованной продукции, работ и услуг). Включает в себя коммерческие и управленческие расходы. 3. Бухгалтерская прибыль – положительная разница между доходами организации (прирост стоимости активов в вместе с увеличением капитала собственников) и расходами (снижение стоимости активов в вместе с уменьшением капитала собственников). 4. Экономическая прибыль – прибыль до уплаты налогов и процентов за пользование заемными средствами, представляется в виде разности между доходом предприятия и его экономическими издержками. 5. Балансовая прибыль – отражаемая в балансе общая сумма прибыли организации по всем видам деятельности: а) прибыль от основного вида деятельности, б) прибыль от прочей реализации, в) доходы и расходы от внереализационной деятельности (внереализационные результаты); 6. Операционная прибыль — это прибыль, остающаяся после вычета из валовой прибыли административных расходов, расходов на сбыт и прочих операционных расходов.

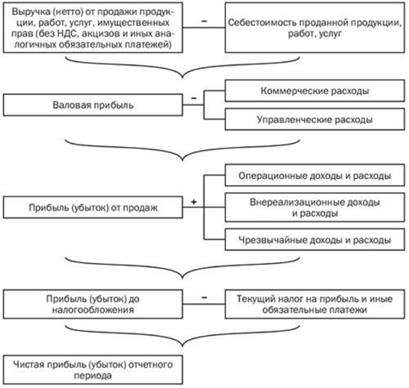

7. Прибыль от продаж представляет собой результат, который получен от реализации произведенной продукции (работ, услуг), имущества предприятия и товаров, предназначенных для продажи, и т.д. Определяется вычитанием коммерческих и управленческих расходов из валовой прибыли. 8. Налогооблагаемая прибыль – прибыль, подлежащая налогообложению по установленным ставкам (на доход физических лиц, на прибыль юридических лиц, на добавленную стоимость, акцизы, на имущество юридических лиц и др.). 9. Прибыль до налогообложения включает прибыль от продаж и разницу, полученную по операционным доходам и расходам, внереализационным доходам и расходам, чрезвычайным доходам и расходам. 10. Льготируемая прибыль – часть балансовой прибыли, не облагаемая налогом (доходы благотворительных, международных организаций, органов государственной власти, бюджетных организаций, центрального банка и др.). 11. Чистая прибыль определяется как разница между прибылью до налогообложения и отчислениями в бюджет по налогам. Является важнейшим показателем для инвесторов, используется для расчета ряда показателей рентабельности. Механизм формирования прибыли представлен на рис. 6.

Рисунок 6 – Механизм формирования прибыли предприятия Важнейшая роль прибыли определяет необходимость правильного ее исчисления. Сравнение соответствующих показателей прибыли, оценка их динамики позволяют обосновать управленческие решения, выработать стратегию развития предприятия; обосновать расходы на производство и реализацию продукции, производственную программу предприятия. Одна из важнейших задач анализа использования прибыли – добиться оптимизации пропорций между капитализируемой и потребляемой ее суммой.

|

|||||||||||

|

|

Последнее изменение этой страницы: 2017-01-19; просмотров: 954; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.221.136 (0.017 с.) |