Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Законодательно-нормативная база формирования и характеристика доходов и расходов предприятия

Согласно Гражданскому кодексу основной целью коммерческой организации является извлечение прибыли[3]. В узком понимании под финансовым состоянием предприятия мы можем понимать возможности такого предприятия создавать условия для извлечения прибыли. Основными объектами, формирующими финансовый результат деятельности организации, являются доходы и расходы. Разница от сравнения сумм доходов и расходов организации представляет собой финансовый результат. Если доходы превышают расходы, происходит прирост активов организации, т.е. прибыль, если же расходы превышают доходы, то убыток. Финансовый результат, который получен организацией за отчетный год в виде прибыли или убытка, приводит к увеличению или уменьшению собственного капитала организации.

Рисунок 1 – Условия признания доходов С 1 января 2013 году вступил в силу Федеральный закон «О бухгалтерском учете» № 402-ФЗ, который значительно увеличил перечень объектов учета, теперь в их состав входят: факты хозяйственной жизни; активы; обязательства; источники финансирования его деятельности; доходы; расходы; иные объекты в случае, если это установлено федеральными стандартами[4]. Современная методология бухгалтерского учета предполагает трактовку каждого отражаемого факта хозяйственной жизни как расхода или дохода организации. Отсюда, именно учет доходов и расходов формирует активы и пассивы организации. В соответствии с бухгалтерской точкой зрения, цель определения доходов и расходов – раскрытие способов их отражения в учете и бухгалтерской отчетности. Для того чтобы бухгалтер мог полно и достоверно отражать доходы и расходы в бухгалтерском учете, ему следует знать и выполнять требования нормативных актов, регулирующих данный раздел учетной работы. Основными документами, устанавливающими правила и процедуры, по которым формируют информацию о доходах и расходах организации в бухгалтерском учете и отчетности, являются Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) и Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99). В Положении по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), отражается порядок учета резервов под снижение стоимости материальных ценностей, образуемых за счет финансовых результатов.

Пунктом 15 ПБУ 6/01 «Учет основных средств» регламентируется порядок включения в состав прочих доходов и расходов показателей, возникающих в результате переоценки, инвентаризации и выбытия объектов основных средств. ПБУ 14/07 «Учет нематериальных активов» приведено понятие и порядок организации учета и включения в состав прочих доходов и расходов показателей, возникающих в результате переоценки, выбытия НМА, а также отрицательной деловой репутации. Порядок признания расходов, связанных с заемными обязательствами определяется в ПБУ 15/08 «Учет расходов по займам и кредитам». ПБУ 8/10 «Оценочные обязательства, условные обязательства и условные активы» устанавливает порядок отражения оценочных обязательств, условных обязательств и активов в бухгалтерском учете и отчетности организаций в качестве расходов по обычным видам деятельности либо прочим расходам. ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденное приказом Минфина РФ от 06.07.1999 № 43н регламентирует порядок формирования отчета о финансовых результатах, пояснений к бухгалтерскому балансу и отчету о финансовых результатах, содержащих информацию о доходах и расходах организации. Также необходимо выделить Федеральный Закон РФ «О несостоятельности (банкротстве)», в соответствии со статьей 24 которого арбитражный управляющий обязан анализировать финансовое состояние должника, включающий анализ прибыли и рентабельности предприятия. Цель такого анализа – ответ на вопрос о возможности восстановления платежеспособности. В соответствии с законодательство о банкротстве, анализ финансового состояния должника проводится с целью: расчета коэффициентов финансово-хозяйственной деятельности должника; нахождения причины утраты платежеспособности; анализа активов и пассивов должника; выявления признаков фиктивного и преднамеренного банкротства; формирования вывода о возможности (невозможности) восстановления платежеспособности должника; формирования вывод о целесообразности введения соответствующей процедуры банкротства; формирования вывод о возможности (невозможности) покрытия судебных расходов в деле о банкротстве[5].

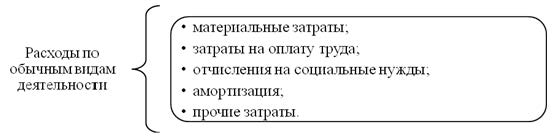

В зависимости от характера, условий осуществления и направлений деятельности организации, расходы подразделяются на расходы по обычным видам деятельности и прочие расходы. Расходами по обычным видам деятельности являются расходы, которые связаны, с приобретением и продажей товаров, выполнением работ, оказанием услуг, также расходы, связанные со сдачей в аренду активов организации и с участием в уставных капиталах других организаций и др. в соответствии с п.5 ПБУ 10/99 [19]. Для того чтобы сформировать величину расходов по обычным видам деятельности необходимо осуществить их группировку по элементам (рис. 1).

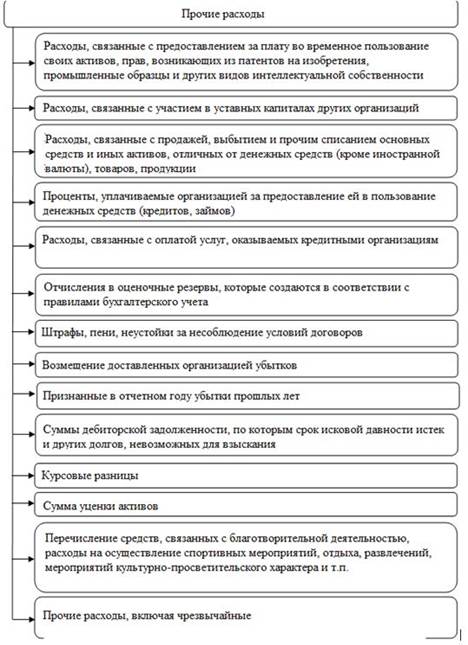

Рисунок 2 - Группировка расходов по обычным видам деятельности по элементам Эта группировка является единой и обязательной для всех хозяйствующих субъектов. Информация этой группировки позволяет исчислить финансовый результат по обычным видам деятельности, произвести расчеты при составлении бизнес планов, составить смету затрат, организовать контроль за расходами, проанализировать структуру себестоимости продукции и др. Следует указать, что при учете расходов по их элементам не происходит выделения расходов на законченную производством продукцию (работы, услуги) и незавершенное производство. Расходы, которые не относятся к обычным видам деятельности, принимаются к учету в качестве прочих расходов. Перечень прочих расходов приведен на рис. 3.

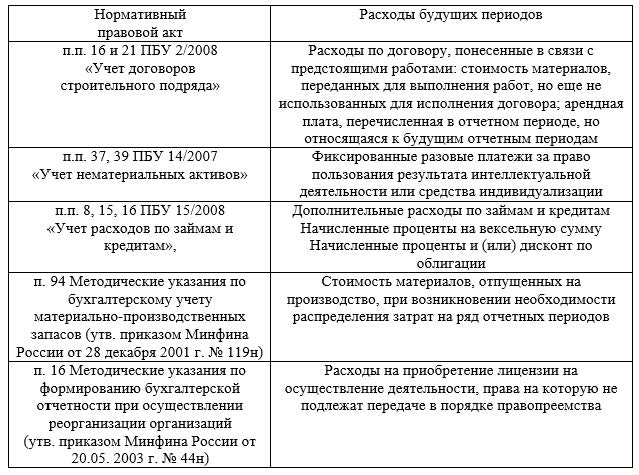

Рисунок 3 - Расходы, не относящиеся к обычным видам деятельности В бухгалтерском учете признание расходов совершается независимо от фактической выплаты денежных средств (иной формы осуществления) в том отчетном периоде, в котором они имели место. В составе расходов организации так же могут быть расходы будущих периодов. Они представляют собой затраты, которые были произведены в отчётном и предшествующих ему периодах, но подлежат включению в расходы в последующие отчётные периоды. Расходы будущих периодов признаются на основании пяти нормативных документов бухгалтерского учета (рис. 4).

Рисунок 4 - Расходы будущих периодов При учете расходов будущих периодов следует руководствоваться лишь прямыми предписаниями нормативных правовых актов по бухгалтерскому учету. Затраты, не названные в данных актах, необходимо списывать на расходы текущего месяца в полной сумме. Таким образом, влияние доходов и расходов на финансовый результат очевидно, поэтому их учет и контроль имеют основное значение.

|

||||||

|

|

Последнее изменение этой страницы: 2017-01-19; просмотров: 406; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.59.34.87 (0.007 с.) |