Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Современные подходы управления прибылью предприятия ⇐ ПредыдущаяСтр 7 из 7

В настоящее время в российской практике преобладает формальный подход к расчету и выполнению плановых финансовых показателей, мало времени уделяется обоснованию экономической целесообразности принятия решений в области управления прибылью и направлений вложения капитала. Помимо этого, до сих пор оптимизация налогов стоит в ряду главных целей управления предприятиями. Отметим, что вышеизложенные недостатки в управлении препятствуют осуществлению стратегий развития предприятий. В практике отечественных компаний информация о прибыли, себестоимости и затратах в большей степени формируется для бухгалтерского и налогового учета нежели для целей управления и планирования. Для обеспечения точной плановой информацией имеется необходимость в использовании современных методик, отличных от традиционных. Моделирование прибыли подразумевает определение зависимости между всеми существенными факторами и финансовым результатом. Наряду с внешними рисками, в настоящее время значимыми становятся внутренние факторы, влияние которых на прибыль невозможно исчислить без построения детализированной модели. Неизвестно, насколько эффективно работает управленческий и обслуживающий персонал, и каков его вклад в получение прибыли. Для того чтобы определить эффективность управления предприятием, следует выделить причины, вызывающие выполнение конкретных видов деятельности управленческим персоналом, и стоимость выполнения каждого из них. В результате анализа эффективности управленческих процессов, очевидными становятся решения по производству той продукции, для создания которой выполняются процессы, обеспечивающие получение высокой прибыли. С другой стороны, информация о дорогостоящих процессах говорит о необходимости их оптимизации. На прибыль от продаж оказывают влияние ценовая политика предприятий с одной стороны и затраты с другой. Так как современные компании действуют в условиях высокой конкуренции, во многих случаях возможности использовать цены как инструмент увеличения финансового результата уже исчерпали себя. Поэтому управление затратами принимает наибольшее значение для увеличения прибыли предприятия. Потребность в точном управлении обусловлена высоким уровнем конкуренции и ограниченными сроками выпуска продукции. В условиях конкуренции даже незначительное снижение прибыли, вызванное ошибкой в планировании, становится причиной неспособности получать преимущество перед другими компаниями и привлекать интерес покупателя, что в результате ведет к потере прибыли и падению рентабельности капитала.

В этом случае в качестве источника увеличения рентабельности выступает не управление прямыми ресурсами, а гибкая и своевременная организация производства для создания продукции при ограниченных производственных мощностях в точно установленный срок. Для достижения высокой эффективности производства в таких условиях необходимо управлять косвенными ресурсами[17]. В современных условиях планирование прибыли по переменным затратам, при котором не принимаются во внимание изменения косвенных расходов, или наличие в плановых расчетах простой увязки полных затрат с объемом выручки ведет к нерациональным управленческим решениям. Эти обстоятельства обуславливают потребность в установлении механизма, посредством которого косвенные затраты влияют на финансовый результат, и поиска новых способов его управления. В частности, для обеспечения контроля прибыли необходимо определить влияние на нее принимаемых управленческих решений в области объема выпуска продукции и набора ассортимента. Усиление воздействия косвенных расходов на принятие управленческих решений вызвало возникновение методик, позволяющих учитывать их динамику при планировании прибыли[18]. В качестве методики, удовлетворяющей данному критерию, выступает процессно-ориентированный подход (Activity-Based Costing, ABC) и созданный на его основе метод бюджетирования (Activity-Based Budgeting, ABB). Процессно-ориентированный подход увязывает фактически израсходованные ресурсы (по процессам) с объектами затрат. Объектами затрат могут являться отдельные единицы продуктов, потребители, каналы сбыта и другие. В результате формируется точная информация о поведении затрат для принятия управленческих решений. В соответствии с процессно-ориентированным бюджетированием или бюджетированием по видам деятельности (ABB) в плане устанавливаются потребности в процессах, соответствующие конкретному ассортименту и объему продукции. На основе этих данных при отчетных значениях стоимости носителей формируются будущее величины затрат. Достоверность результатов обуславливается правильным определением процессов и их стоимости.

Рассмотрим наиболее актуальные пути увеличения прибыли: 1. Увеличение уровня цен при неизменной затратной части. В данном случае можно пойти несколькими путями. Во-первых, увеличить цену на продукцию. Во-вторых, увеличить разницу между стоимостью и ценой товара. В-третьих, увеличить объем продаж. Чтобы получить большую прибыль, необходимо изучить рынок и знать, какой товар покупатели готовы купить, оценить конкурентов. Следует учитывать так же качество товара, ведь покупатель, уважающий свои вкусы и предпочтения, купит товар более высокого качества, пускай и за высокую цену. 2. Уменьшение затратной части при неизменном значении прибыли. Снижение себестоимости товара за счет уменьшения всех затрат. Отказ от ручного труда и введение новых технологий, усовершенствование производства – способы уменьшения суммарных затрат. Чтобы снизить затраты, необходимо тщательно исследовать производственный процесс. Многие предприятия вводят новые метода управления (например, совместная работа нескольких подразделений, бригад и т.д.). Необходимо помнить, что за снижением затрат, качество продукции не должно измениться. 3. Уменьшение себестоимости с увеличением цен. Данный способ возможен в условиях массового производства. Рост объема производства является основным принципом увеличения прибыли. Руководителю следует правильно определить цели и стратегию предприятия. В противном случае можно понести огромные убытки[19]. Конкуренты является главными «барьерами» в получении большой прибыли. Поэтому необходимо либо нейтрализовать их, либо «затмить» покупателей своими ценами, условиями и качеством продукции или услуг. Чтобы привлечь внимание новых покупателей, следует создать дополнительные свойства, новый сервис, повысить качество обслуживания или товаров. Производство продукции, условия, качество должно намного отличаться от конкурентов и привлекать покупателей. Следует проводить какие-то акции, дни скидок, поощрение постоянных клиентов и т.д. Очень часто прибыль можно увеличить за счет рекламы. «Реклама-двигатель торговли». Если цель каждого предприятия получение прибыли, то оно должно реализовать как можно больше своей продукции или услуги, т.е. продать ее по выгодной цене. В условиях рыночной экономики, большого числа производителей (продавцов) многие покупатели вовсе не знают о существовании некоторых предприятий, которые могут производить что-то лучше, по выгодной цене и с большим качеством. Следует помнить о рекламе. Человек большую часть информации узнает из СМИ, поэтому услышав, увидев ролик о новом «продавце» какого-либо товара, он непременно захочет узнать его условия продажи. Многие предприятия имеют своих постоянных клиентов. Грамотный руководитель будет делать все, чтобы удержать старых и привлечь новых (пока еще «потенциальных») покупателей. Постоянный клиент давно работает с данным «продавцом», знает его условия, цену, но в любой момент может появиться альтернатива с более выгодными условиями. Необходимо устраивать акции, бонусные системы, розыгрыши подарков (например, при приобретении продукции на определенную сумму, вы получаете поощрительный подарок за «Верность»).

Немаловажную роль играет персонал предприятия, который умеет заинтересовать клиента, все подробно рассказать об условиях работы с данной организацией и предложить определенную систему сотрудничества. Персоналу необходимо привлекать клиентов коммуникабельностью. Многие предприятия выигрывают за счет умения «уговорить» купить ту или иную продукцию, по данной цене, по данным условиям. Большое количество организаций для увеличения прибыли используют денежные средства инвесторов. Инвестор – лицо или организация (в том числе компания, государство и т.д.), совершающее связанные с риском вложения капитала, направленные на последующее получение прибыли (инвестиции). Если тот или иной проект будет убыточным, то капитал будет утрачен полностью или частично. «Вливание» денег очень выгодно, потому что на свои собственные средства очень сложно увеличить масштабы производства. Каждому предприятию необходимо усовершенствовать свои технологии, оборудование. По истечении времени цены, расходы и т.д. – все растет. За счет поступления в оборот дополнительных средств, предприятие себя «обновляет» и тем самым начинает получать в дальнейшем большую прибыль.

Выводы и предложения

С помощью прибыли обеспечивают возможность самофинансирования, удовлетворение социальных и материальных потребностей собственника капитала и персонала предприятия. Прибыль – основной источник формирования доходов бюджета и погашения долговых обязательств предприятия перед банками и иными кредиторами и инвесторами. Использование прибыли эффективно только при согласованном действие системы экономических рычагов. При этом первостепенное значение принадлежит реализации продукции, оказанию услуг. Управление прибылью очень важно для организации, предприятия, фирмы, частного лица, государства и т.д. Прибыль – это положительная разница между выручкой и затратами. Необходимо стремиться увеличивать прибыль при помощи различных путей и способов. Жизнь человека, общества, государства напрямую зависит от денег, а они получаются как раз за счет получения прибыли. Следует помнить, что только легальные способы увеличения прибыли должны присутствовать в работе фирм, организаций, предприятий. Прибыль – основная составляющая, из которой складывается и какая-то часть бюджета государства за счет налогов, и заработанная плата людей.

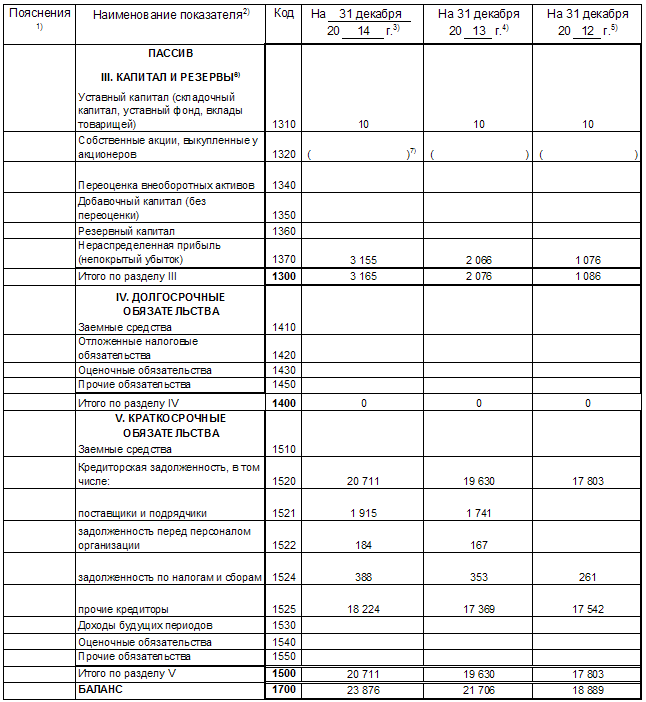

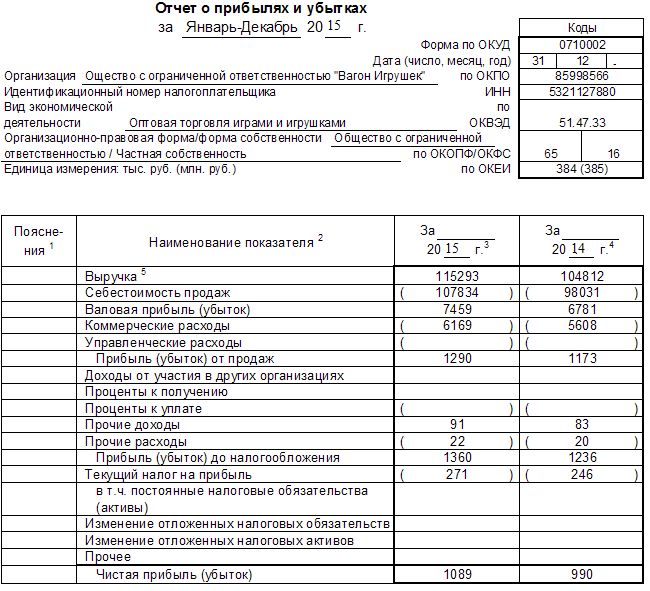

Компания «Вагон игрушек» - это большая оптовая база и сеть магазинов по продаже игрушек в Великом Новгороде. Компания была основана в 2003 году. За время плодотворной работы персонал компании создал обширную клиентскую базу и завоевал доверие многих крупных поставщиков и производителей игрушек. В 2015 году наблюдается рост объема реализации продукции компании на 17,64%. При этом наблюдается увеличение себестоимости и коммерческих расходов – на 20,31%. Прибыль от реализации снижается по сравнению с 2013 годом на 2545 тыс. руб., необходимо отметить увеличение прибыли в отчетном году по сравнению с 2014 г. Наблюдается прирост среднегодовой заработной платы при увеличении производительности труда. Это означает, что трудовые ресурсы рассматриваемого предприятия используются достаточно эффективно. Показатели рентабельности ООО «Вагон игрушек» имеют отрицательную динамику. Так, рентабельность продукции и услуг в 2015 году снижается на 3,08 процентных пункта по сравнению с 2013 г. Рентабельность продаж на протяжении анализируемого периода снижается на 0,17 пп. В ходе оценки состава и структуры доходов и расходов ООО «Вагон игрушек» было выявлено, что процесс управления производством и сбытом продукции организации за 2013-2015 гг. был нерациональным. Наибольшее отрицательное влияние на изменение прибыли предприятия оказывает увеличение себестоимости реализованных товаров и услуг. Но влияние такого фактора, как увеличение цен, привело к увеличению прибыли отчетного года по сравнению с прошлым периодом. Финансовое положение ООО «Вагон игрушек» нельзя назвать устойчивым, так как ряд показателей ликвидности и финансовой устойчивости не достигает нормативного уровня. В настоящее время в российской практике преобладает формальный подход к расчету и выполнению плановых финансовых показателей, мало времени уделяется обоснованию экономической целесообразности принятия решений в области управления прибылью и направлений вложения капитала. Помимо этого, до сих пор оптимизация налогов стоит в ряду главных целей управления предприятиями. Отметим, что вышеизложенные недостатки в управлении препятствуют осуществлению стратегий развития предприятий. В практике отечественных компаний информация о прибыли, себестоимости и затратах в большей степени формируется для бухгалтерского и налогового учета нежели для целей управления и планирования. Для обеспечения точной плановой информацией имеется необходимость в использовании современных методик, отличных от традиционных. Моделирование прибыли подразумевает определение зависимости между всеми существенными факторами и финансовым результатом. Наряду с внешними рисками, в настоящее время значимыми становятся внутренние факторы, влияние которых на прибыль невозможно исчислить без построения детализированной модели.

Усиление воздействия косвенных расходов на принятие управленческих решений вызвало возникновение методик, позволяющих учитывать их динамику при планировании прибыли[20]. В качестве методики, удовлетворяющей данному критерию, выступает процессно-ориентированный подход (Activity-Based Costing, ABC) и созданный на его основе метод бюджетирования (Activity-Based Budgeting, ABB). Одним из направлений формирования прибыли на ООО «Вагон игрушек» может стать увеличение товарооборота предприятия за счет расширение ассортимента реализуемых товаров и услуг, а также предоставление дополнительных услуг. Список литературы

1. Гражданский кодекс Российской Федерации [Электронный ресурс] // Официальный сайт компании «Консультант плюс». – Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW; n=140475;div=LAW;diff=142172;dst=100525;rnd=0.7423002002584432 2. Федеральный закон «О бухгалтерском учете» N 402-ФЗ от 06.12.2011 г. [Электронный ресурс] // Официальный сайт Министерства финансов Российской Федерации. – Режим доступа: ttp://www1.minfin.ru/common/img/uploaded/library/2011/12/402-FZ_O_ bukhuchete.pdf 3. Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 г. № 127-ФЗ [Электронный ресурс] // Официальный сайт компании «Консультант плюс». – Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=142950;fld=134;dst=100009;rnd=0.8353210426329558 4. Бланк И.А. Управление прибылью, 3-е изд. перераб. и доп.– Киев: Ника-центр, 2007. 5. Булавко Л.В. Анализ распределения прибыли с использованием модели оценки доходности активов // Аудиторские ведомости. – 2014. – № 10. – С. 18-22. 6. Володин А. А. Управление финансами: финансы предприятий: учебник для студ. вузов - 2-е изд. - М.: ИНФРА-М, 2012. 7. Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности учеб - М.: ТК Велби, Изд-во Проспект, 2011. 8. Голубев С.В., Голубева С.А. Маржинальный анализ в планировании хозяйственной деятельности // Вестник Алтайского государственного аграрного университета. - 2015. - № 5 (127). - С. 170-175. 9. Груздов В.П. Экономика предприятия. М: ЮНИТИ-ДАНА, 2014. 10. Житкова О.М. Реализация методов анализа и прогнозирования при планировании финансово-хозяйственной деятельности предприятия в условиях неопределенности // ФЭС: Финансы. Экономика. Стратегия. - 2010. - №3. - С. 16–20. 11. Клушанцев Д.В. Разработка модели расчета прибыли от продаж на основе процессно-ориентированного подхода // Экономика и управление. - 2015. - №6 (116). - С. 74-78. 12. Клушанцев Д.В. Расчет прибыли как инструмент управления стоимостью компании // Ученые записки Санкт-Петербургского университета управления и экономики. - 2015. - № 4 (52). - С. 95-102. 13. Ковалев В.В. Финансовый менеджмент: теория и практика. 3-е изд. М.: Проспект, 2013. – 1104 c. 14. Кольцова И. Как сбалансировать показатели ликвидности и рентабельности / И. Кольцова // Финансовый директор. - 2011. - № 4. - С.9-12. 15. Лискин Е. Пути повышения прибыльности продаж розничных компаний //Менеджмент в России и за рубежом. – 2014. - № 3. С.44- 49. 16. Маркина И.А. Воронина В.Л. Оптимизация управлению прибылью торговых предприятий на основе разработки комплексной системы управления прибылью //Бизнес. Образование. Право - 2013. - №3(24). - С.35-38. 17. Прайснер А. Сбалансированная система показателей в маркетинге и сбыте / А. Прайснер. – М.: Юнити, 2012. – 158 с. 18. Ризванова М.В., Бочкова Л.С. Форма № 2: разбираемся с налоговым учетом // Главбух. – 2013. – № 7. – С. 15-18. 19. Савицкая Г. В. Анализ хозяйственной деятельности предприятия - Мн.: ООО «Новое знание», 2011. 20. Слепов В. А. Шубина Т. В. Финансы организаций (предприятий) / В.А. Слепов, Т. В. Шубина – М.: Магистр; ИНФРА-М, 2011-352 с. 21. Тютюткина Е. Б. Финансы организаций (предприятий) / Е. Б. Тютюткина – М.: Издательско-торговая корпорация «Дашков и Ко», 2012 - 544 с. 22. Финансы предприятий: Учебник / Под ред. М.В. Романовского. – СПб.: «Издательский дом «Бизнес пресса», 2000. – 528 с. 23. Хеддевик К. Финансово-экономический анализ деятельности предприятий / К. Хеддевик. - М.: Финансы и статистика, 2012. – 322 с. 24. Шаринова Г.А. Состояние рынка труда в современных условиях на примере Республика Калмыкия//Бизнес. Образование. Право Вестник Волгоградского института бизнеса. - 2014. - №4 (29). - С.158-160.

Приложение 1

Приложение 2

Приложение 3

[1] Шаринова Г.А. Состояние рынка труда в современных условиях на примере Республика Калмыкия//Бизнес. Образование. Право Вестник Волгог. института бизнеса. - 2014. - №4 (29). - С.158-160. [2] Маркина И.А. Воронина В.Л. Оптимизация управлению прибылью торговых предприятий на основе разработки комплексной системы управления прибылью //Бизнес. Образование. Право - 2013. - №3(24). - С.35-38. [3] Гражданский кодекс Российской Федерации [Электронный ресурс] // Официальный сайт компании «Консультант плюс». – Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW; n=140475;div=LAW;diff=142172;dst=100525;rnd=0.7423002002584432 [4] Федеральный закон «О бухгалтерском учете» N 402-ФЗ от 06.12.2011 г. [Электронный ресурс] // Официальный сайт Министерства финансов Российской Федерации. – Режим доступа: ttp://www1.minfin.ru/common/img/uploaded/library/2011/12/402-FZ_O_ bukhuchete.pdf [5] Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 г. № 127-ФЗ [Электронный ресурс] // Официальный сайт компании «Консультант плюс». – Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=142950;fld=134;dst=100009;rnd=0.8353210426329558 [6] Бланк И.А. Управление прибылью, 3-е изд. перераб. и доп.– Киев: Ника-центр, 2007 – С. 62. [7] Клушанцев Д.В. Расчет прибыли как инструмент управления стоимостью компании // Ученые записки Санкт-Петербургского университета управления и экономики. - 2015. - № 4 (52). - С. 95-102. [8] Голубев С.В., Голубева С.А. Маржинальный анализ в планировании хозяйственной деятельности // Вестник Алтайского государственного аграрного университета. - 2015. - № 5 (127). - С. 170-175. [9] Булавко Л.В. Анализ распределения прибыли с использованием модели оценки доходности активов // Аудиторские ведомости. – 2014. – № 10. – С. 18-22. [10] Ризванова М.В., Бочкова Л.С. Форма № 2: разбираемся с налоговым учетом // Главбух. – 2013. – № 7. – С. 15-18. [11] Груздов В.П. Экономика предприятия. М: ЮНИТИ-ДАНА, 2014 – С. 53. [12] Житкова О.М. Реализация методов анализа и прогнозирования при планировании финансово-хозяйственной деятельности предприятия в условиях неопределенности // ФЭС: Финансы. Экономика. Стратегия. - 2010. - №3. - С. 16–20. [13] Володин А. А. Управление финансами: финансы предприятий: учебник для студ. вузов - 2-е изд. - М.: ИНФРА-М, 2012. – С. 196 [14] Бланк И.А. Управление прибылью, 3-е изд. перераб. и доп.– Киев: Ника-центр, 2007 – С. 98. [15] Гиляровская, Л.Т. Комплексный экономический анализ хозяйственной деятельности учеб - М.: ТК Велби, Изд-во Проспект, 2011. – С. 27. [16] Савицкая Г. В. Анализ хозяйственной деятельности предприятия - Мн.: ООО «Новое знание», 2011. [17] Кольцова И. Как сбалансировать показатели ликвидности и рентабельности / И. Кольцова // Финансовый директор. - 2011. - № 4. - С.9-12. [18] Голубев С.В., Голубева С.А. Маржинальный анализ в планировании хозяйственной деятельности // Вестник Алтайского государственного аграрного университета. - 2015. - № 5 (127). - С. 170-175. [19] Клушанцев Д.В. Разработка модели расчета прибыли от продаж на основе процессно-ориентированного подхода // Экономика и управление. - 2015. - №6 (116). - С. 74-78. [20] Голубев С.В., Голубева С.А. Маржинальный анализ в планировании хозяйственной деятельности // Вестник Алтайского государственного аграрного университета. - 2015. - № 5 (127). - С. 170-175.

|

|||||||||

|

|

Последнее изменение этой страницы: 2017-01-19; просмотров: 535; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.132.223 (0.04 с.) |