Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Бюджетне субсидіювання та його види.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

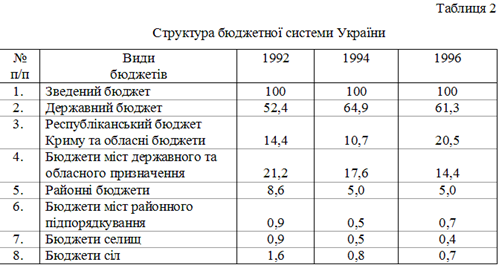

Склад і структура бюджетної системи України.

Бюджетною системою України є – сукупніть окремих її ланок, юридично пов”язаних між собою, яка базується на загальноприйнятих принципах, що відповідають міжнародним стандартам.

Сукупність усіх бюджетів, що входять до складу бюджетної системи України, є зведеним бюджетом України. Бюджет Автономної Республіки Крим об?єднує республіканський бюджет та бюджети районів і міст республіканського підпорядкування Автономної Республіки Крим.До місцевих бюджетів належать обласні, районні в містах, селищні та сільські бюджети. Бюджет об?єднує області обласний бюджет, бюджети районів і міст обласного підпорядкування.Бюджет району містить районний бюджет, бюджети міст районного підпорядкування, селищні та сільські бюджети. В свою чергу селищні та сільські бюджети створюються за рішенням районних, міських Рад народних депутатів за наявності необхідної фінансової бази. Районні та міські Ради визначають доходи відповідних селищних і сільських бюджетів.Бюджет міста, яке має районний поділ, об?єднує міський бюджет та бюджети районів, що входять до його складу.

Закон "Про бюджетну систему України" визначив її склад (стаття 2). Вона включає Державний бюджет, Республіканський бюджет Автономної Республіки Крим та місцеві бюджети. До місцевих бюджетів належать обласні, міські, районні, районні в містах, селищні і сільські. Місцеві бюджети в Україні поділяються на два види: централізовані регіональні і бюджети базового рівня самоврядування і самофінансування. До централізованих відносяться обласні, районні і міські в містах з районним поділом. До бюджетів базового рівня відносяться бюджети міст обласного і районного підпорядкування без районного поділу, бюджети сіл і селищ. В містах з районним поділом фактично до базового рівня відносяться і централізований - міський бюджет, і бюджети районів. Специфічною ознакою бюджетної системи України є те, що в селах, які не мають власних Рад народних депутатів, самостійні бюджети не утворюються. Тобто, якщо одна Рада об`єднує два чи більше села, то для них створюється єдиний бюджет. Система доходів бюджету. доходи бюджету - це частина фінансових ресурсів, що створюються в процесі перерозподілу валового внутрішнього продукту й зосереджуються в бюджеті на основі правових норм для виконання державою (місцевим самоврядуванням) своїх функцій1. Доходи бюджету можна класифікувати: У системі доходів бюджету особливу роль відіграють офіційні трансферти. Їх можна розділити на дві групи: внутрішні й зовнішні. Внутрішні, або бюджетні, трансферти відображають перерозподіл коштів між окремими ланками бюджетної системи. Будучи доходами одного бюджету, вони одночасно є видатками іншого, а тому з позицій бюджету держави в цілому не є доходами. Зовнішні трансферти, наприклад гранти та дарування від юридичних і фізичних осіб даної країни чи з-за кордону, є реальними доходами. Однак це доходи разового і випадкового характеру, які не відіграють відчутної ролі.

|

||||

|

|

Последнее изменение этой страницы: 2017-01-19; просмотров: 1268; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.137.219.68 (0.01 с.) |