Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Индекс прибыльности. ВнутренняяСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте НОРМА РЕНТАБЕЛЬНОСТИ Индекс прибыльности (PI – Profitability index) рассчитывается по формуле

где Investments – начальные инвестиции; CFt – чистый денежный поток месяца t; N – длительность проекта, месяцы; r – месячная ставка дисконтирования. Показатель PI демонстрирует относительную величину доходности проекта. Он определяет сумму прибыли на единицу инвестированных средств. Обязательное условие реализации проекта: индекс прибыльности должен быть больше единицы. Внутренняя норма рентабельности (IRR— Internal rate of return) определяется из следующего соотношения:

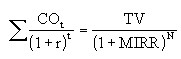

где Investments – начальные инвестиции; OFt – чистый денежный поток месяца t; N – длительность проекта, месяцы; IRR – внутренняя норма рентабельности. Проект считается приемлемым, если рассчитанное значение IRR не ниже требуемой нормы рентабельности, которая определяется инвестиционной политикой компании. При IRR, равном ставке дисконта, NPV равен нулю. МОДИФИЦИРОВАННАЯ ВНУТРЕННЯЯ НОРМА РЕНТАБЕЛЬНОСТИ Модифицированная внутренняя норма рентабельности (MIRR – Modified internal rate of return) опирается на понятие будущей стоимости проекта. Будущая стоимость проекта (TV – Terminal value) – стоимость поступлений, полученных от реализации проекта, отнесенная к концу проекта с использованием нормы рентабельности реинвестиций. Норма рентабельности реинвестиций R в данном случае означает доход, который может быть получен при реинвестировании поступлений от проекта:

где R – месячная норма рентабельности реинвестиций; N – длительность проекта, месяцы; OFt – чистый денежный поток месяца t. Модифицированная внутренняя норма рентабельности определяется как ставка дисконтирования, при которой выполняется следующее условие:

где Got – выплаты месяца t; r – требуемая норма рентабельности инвестиций (месячная); N – длительность проекта в месяцах. Другими словами, для расчета MIRR платежи, связанные с реализацией проекта, приводятся к началу проекта с использованием ставки дисконтирования r, основанной на стоимости привлеченного капитала (ставка финансирования или требуемая норма рентабельности инвестиций). При этом поступления от проекта приводятся к его окончанию с использованием ставки дисконтирования R, основанной на возможных доходах от реинвестиции этих средств (норма рентабельности реинвестиций). После этого модифицированная внутренняя норма рентабельности определяется как ставка дисконтирования, уравнивающая две эти величины (приведенные выплаты и поступления). РАСЧЕТ, ОЦЕНКА И АНАЛИЗ ФИНАНСОВЫХ КОЭФФИЦИЕНТОВ БИЗНЕС-ПЛАНА Можно выделить несколько основных групп финансовых коэффициентов бизнес-плана. Показатели ликвидности {Liquidity Ratios) характеризуют способность компании в кратчайшие сроки покрыть все краткосрочные обязательства ликвидными средствами. Чем выше данный показатель, тем более стабильно положение компании. Однако в последнее время наблюдается тенденция ухода от консервативного баланса к использованию финансового рычага, что позволяет повысить уровень выплачиваемых дивидендов. Таким образом, показатели ликвидности существенно ухудшаются. К показателям ликвидности относятся следующие коэффициенты: 1) коэффициент общей ликвидности; 2) коэффициент текущей ликвидности; 3) коэффициент срочной ликвидности; 4) чистый оборотный капитал. Показатели деловой активности {Activity ratios) позволяют проанализировать активность операций компании, эффективность ее действий на рынке, уровень объемов продаж по отношению к статьям баланса и отчета о прибылях и убытках. К показателям деловой активности относятся следующие коэффициенты: 1) период оборачиваемости материально-производственных запасов; 2) период оборачиваемости дебиторской задолженности; 3) период оборачиваемости кредиторской задолженности; 4) коэффициент оборачиваемости рабочего капитала; 5) коэффициент оборачиваемости основных средств; 6) коэффициент оборачиваемости активов. Показатели структуры капитала {Gearing ratios), называемые также показателями платежеспособности, характеризуют возможности предприятия обеспечивать погашение долгосрочных обязательств, сохраняя свои долгосрочные активы. Достаточный уровень платежеспособности предприятия обеспечивает защищенность его от банкротства. К показателям структуры капитала относятся следующие показатели: 1) суммы обязательств к активам; 2) отношение долгосрочных обязательств к активам; 3) коэффициент финансовой независимости; 4) коэффициент покрытия процентов. Показатели рентабельности {Profitability ratios) показывают, насколько прибыльна деятельность компании, какое количество издержек приходится на производство единицы продукции и насколько профессионально компания управляет своими активами (т. е. капиталом). К показателям рентабельности относятся следующие коэффициенты: 1) коэффициент рентабельности валовой прибыли; 2) коэффициент рентабельности операционной прибыли; 3) коэффициент общей рентабельности; 4) рентабельность оборотных активов; 5) рентабельность внеоборотных активов; 6) коэффициент доходности совокупных активов; 7) доходность собственного капитала; 8) рентабельность инвестированного капитала. Инвестиционные показатели {Investment ratios) характеризуют стоимость и доходность акций предприятия. По данным показателям возможно определить уровень капитализации компании. Показатели этой группы рассчитываются по итогам года. К инвестиционным показателям относятся следующие коэффициенты: 1) прибыль на акцию; 2) дивиденды на акцию; 3) коэффициент покрытия дивидендов; 4) соотношение цены акции и прибыли. ПОКАЗАТЕЛИ ЛИКВИДНОСТИ Коэффициент общей ликвидности характеризует способность компании погашать краткосрочные обязательства: Текущая ликвидность = Оборотные активы/ /Текущие обязательства. Коэффициент текущей ликвидности {current ratio) рассчитывается как отношение оборотных средств к краткосрочным обязательствам (в процентах). При расчете используются средние значения балансовых показателей за расчетный период. Этот коэффициент показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения краткосрочных обязательств. В международной практике нормальным значением коэффициента ликвидности считается величина от 100 до 200 % (иногда до 300 %). Нижняя граница обусловлена тем, что оборотных средств должно быть, по меньшей мере, достаточно для погашения краткосрочных обязательств. Превышение оборотных средств над краткосрочными обязательствами более чем в три раза также является нежелательным, поскольку может свидетельствовать о нерациональной структуре активов. Коэффициент срочной ликвидности {Quick ratio) определяется как отношение наиболее ликвидной части оборотных активов (денежных средств, дебиторской задолженности, краткосрочных финансовых вложений) к краткосрочным обязательствам (в процентах). Срочная ликвидность = (Оборотные активы – ТМЗ)/ /Краткосрочные обязательства, где ТМЗ – товарно-материальные запасы. При расчете используются средние значения балансовых показателей за расчетный период. Нормальное значение коэффициента должно превышать 100 %. Однако в практике российских предприятий оптимальным значением принято считать 70–80 %. Чистый оборотный капитал (Net working capital) равен разности между оборотными активами предприятия и его краткосрочными обязательствами (в денежных единицах): Чистый оборотный капитал = Оборотные активы – Текущие обязательства. При расчете используются средние значения балансовых показателей за расчетный период. Чистый оборотный капитал необходим для поддержания финансовой устойчивости предприятия, поскольку превышение оборотных средств над краткосрочными обязательствами означает, что предприятие не только может погасить свои краткосрочные обязательства, но и имеет резервы для расширения деятельности. Оптимальная сумма чистого оборотного капитала зависит от особенностей деятельности компании, в частности от масштабов ее деятельности, объемов реализации продукции, скорости оборачиваемости материальных запасов и дебиторской задолженности. Недостаток оборотного капитала свидетельствует о неспособности предприятия своевременно погасить краткосрочные обязательства. Значительное превышение чистого оборотного капитала над оптимальной потребностью свидетельствует о нерациональном использовании ресурсов предприятия.

|

||

|

|

Последнее изменение этой страницы: 2016-09-19; просмотров: 516; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.216 (0.009 с.) |