Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ ликвидности (платежеспособности) Сбербанка РоссииСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

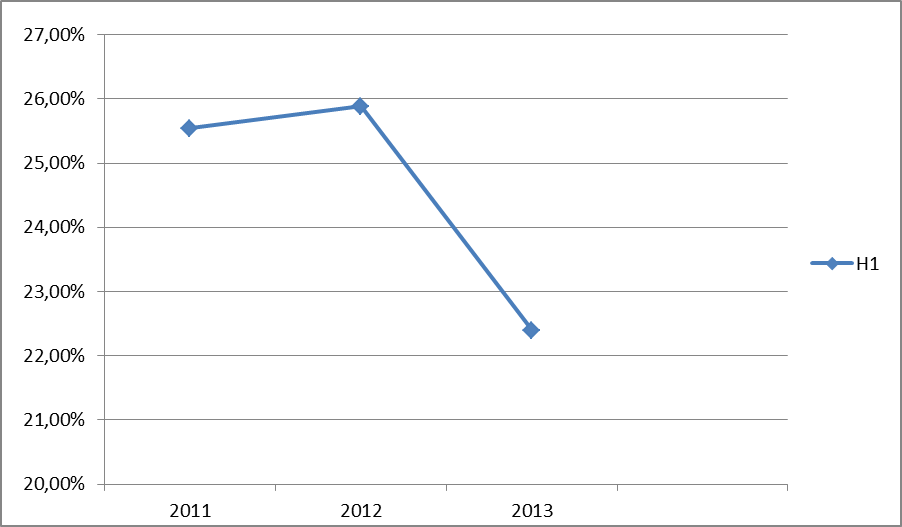

Ликвидность коммерческого банка заключается в возможности и способности банка выполнять свои обязательства перед клиентами и различными контрагентами в анализируемом периоде. Ликвидность активов банка определяется как возможность использования некого актива в качестве наличных денежных средств или быстрого превращения его в таковые по мере поступления обязательств к оплате, а также как способность актива сохранять при этом свою номинальную стоимость неизменной. С этой точки зрения банк считается ликвидным, если сумма его денежных средств, которые он имеет возможность быстро мобилизовать, позволяет полностью и своевременно выполнять свои обязательства по пассиву. Оценка ликвидности коммерческого банка осуществляется на основе сравнения расчетных показателей ликвидности с их нормативными значениями. В целях контроля над состоянием ликвидности банка устанавливаются нормативы ликвидности (мгновенной, текущей, долгосрочной и общей, а также по операциям с драгоценными металлами), которые определяются как соотношение между активами и пассивами с учетом сроков, сумм и видов активов и пассивов, других факторов. Норматив мгновенной ликвидности (H1) позволяет оценить долю обязательств банка, которая может быть погашена по первому требованию за счет наиболее ликвидных активов: H1=ЛАм/ОВм*100%, где

H12011 =996371/3900513*100%=25.54% H12012 =25.88% H12013 =22.4% Минимально допустимое значение норматива Н1 устанавливается в размере 20%. В анализируемых периодах Н1 (норматив мгновенной ликвидности) составил 25.5%; 25.9%; 22.4%. Это больше 20%, что является положительным результатом деятельности банка (график 4). Иначе говоря, на каждые 10 рублей средств до востребования банк имеет в 2011 году 2.6 рублей, в 2012 году 2.6 рублей и в 2013 году 2.2 рублей высоколиквидных активов. Следовательно, банк сможет рассчитаться по своим обязательствам за 5 дней. Это говорит о высоком уровне ликвидности банка.

Рис. 1. Изменение норматива мгновенной ликвидности.

Норматив текущей ликвидности (Н2) определяется как отношение суммы ликвидных активов банка к сумме обязательств банка по счетам до востребования на срок до 30 дней:

Н2=ЛАт/ОВт*100%, где

Н2 (норматив текущей ликвидности) также выше минимально допустимого значения (70%). Он составил 108.4%, 96.6%, 104.18%. Это говорит об оптимальности соотношения между активами и пассивами, что укрепляет ликвидность банка. Норматив долгосрочной ликвидности банка (Н3) характеризует общую сбалансированность активных и пассивных операций и определяется как отношение всей долгосрочной задолженности банку, включая выданные гарантии и поручительства, сроком погашения свыше года к собственным средствам (капиталу) банка, а также обязательствам банка по депозитным счетам, полученным кредитам и другим долговым обязательствам сроком погашения свыше года: Н3=Крд/(К+Од)*100%, где

Н32006 =39335/(216557+129829)*100%=11,36% Расчеты за 2012 год и 2013 год проводятся аналогично. Соответственно получили 11.36%;28%;41.2%. В анализируемых периодах значение Н4 меньше максимально допустимого (120%). Сумма долгосрочных кредитов (с оставшимся сроком погашения свыше года) не превышает сумму собственных средств-брутто и долгосрочных кредитов, что является положительным результатом. Норматив общей ликвидности (Н4) определяется как процентное соотношение ликвидных активов и суммарных активов банка и показывает какую долю занимают ликвидные активы в общем активов банка: Н4=ЛАт/(А-Ро)*100%, где Ро – обязательные резервы кредитной организации, счета: 30202, 30204. Н42011 =1698551/(2343855-125311)*100%=76.56% Н42012 =2401156/(5409693-283578)*100%=46.84% Н42013 =2621557/(6380829-316907)*100%=43.23% Н4 (норматив общей ликвидности) показывает какую долю занимают ликвидные активы в общем объеме активов. А это означает, что высоколиквидные активы в общем объеме активов составили в 2011 году 76.56%, в 2012 году 46.84%, в 2013 году 43.23%. Полученные результаты превышают минимально допустимое значение норматива (20%), оптимальное значение – 40%. К концу третьего года банк практически достиг оптимизации по данному нормативу, что также является положительным результатом.

В общем по всем нормативам ликвидности прослеживается положительная оценка. Для обеспечения одной из сторон ликвидности – платежеспособности, необходимо определить с достаточной степенью точности, потребность в наличных и безналичных денежных средствах для выполнения краткосрочных обязательств по срокам их предъявления и оплаты. Точно определить эту потребность практически не представляется возможным. Чтобы свести риск ликвидности к минимуму, банк должен иметь соотношение высоколиквидных активов и краткосрочных обязательств в соотношении один к одному. Но поддерживать это соотношение экономически нецелесообразно, т.к. высоколиквидные активы (касса, кор.счета и т.д.) относятся к группе активов, не приносящих доход. На основании расчета нормативов Н1, Н2, Н3, Н4 заполняется Приложение 4.

Заключение Сбербанк Российской Федерации является одним из крупнейших банков России и по ряду экономических показателей, занимает ведущие позиции в кредитной системе страны. Еще до недавнего времени он монопольно выполнял все операции по обслуживанию населения. Однако, бурно развивающаяся в 90-х годах банковская система, заставила Сбербанк активизировать и совершенствовать свою деятельность, добиваться расширения диапазона предоставляемых услуг и повышения их качества до уровня мировых стандартов. Произошедший кризис в 1998 году выявил определенные проблемы функционирования Сбербанка, но не подорвал его позиций. Судьба банка с его более чем 200 млн. счетов частных вкладчиков так или иначе касается всех граждан России. По мнению автора работы, в своей дальнейшей деятельности Сбербанку следует вести работу по следующим направлениям: 1) активное развитие операций по перечислению всех видов доходов граждан во вклады. Предлагать новые виды вкладов, вносить изменения условий по действующим вкладам; 2) провести целенаправленную работу по привлечению на обслуживание новых физических лиц; 3) активизировать рекламную деятельность банка. В последние годы Сбербанк особое место уделял автоматизации банковского процесса на всех уровнях. Сбербанк стабильно выполняет все требования и выдерживает экономические нормативы, установленные Центральным банкам Российской Федерации. Есть уверенность, что, проводя и в дальнейшем ту же политику, банку обеспечивается высокая ликвидность и надежность и гарантируется защита интересов своих клиентов. Сегодня, опираясь на более чем полуторавековой исторический опыт, имея, безусловно, поддержку вкладчиков, обладая современной материально: - технической базой и квалифицированными кадрами, Сбербанк с уверенностью смотрит в будущее и, занимает ведущие позиции в банковской системе, участвуя при этом в экономическом возрождении России. Список использованной литературы 1. Официальный сайт истории Сбербанка России: www.sberbank-history 2. Официальный сайт Сбербанк России: www.sberbank.ru 3. Банки и банковские операции. Букварь кредитования. Технологии банковских ссуд Околобанковское рыночное пространство: Учебник для вузов.-М., 2012.-272с. 4. Бункина М.К. Деньги. Банки. Валюта: Учебное пособие / Бункина М.К.. М., -2013.-262с.

5. Волков В.П. Российская экономика: анализ итогов 2007 г. И возможные параметры развития в 2008 г. / Волков В.П.// Деньги и кредит - 2012г. - № 2. -С. 3-4 6. Жарковская Е.П. Банковское дело / Жарковская Е.П. Учебное пособие. - М., - 2011.-265с. 7. Захаров B.C. В России есть банковская система / Захаров В.С. // Деньги и кредит.-2012.-№10.-С. 17-19 8. Казьмин А.И. Сбербанк России: надежность, проверенная кризисом // Финансы и кредит. – 2012. - №6. 9. Кожинов В. Статистический показатель надежности коммерческих банков / Кожинов в. // Финансовый бизнес. - 2011.- № 11 -12. - С. 24 -28 10. Лаврушко С.А. Сберегательное дело. – М.: Вече, 2011. 11. Сберегательные кассы СССР 1922 – 1982. – М.: Финансы и статистика, 2011. 12. Современный коммерческий банк. Управление и операции. – М.: ИПЦ «ВАЗАР-ФЕРРО», 2013. Приложения

Приложение 1

Штат сберегательной кассы при сохранной казне

Ссылка на рисунок: http://www.sberbank.ru/moscow/ru/about/today/territory/history/y1841-1895/

Приложение 2

|

|||||||

|

|

Последнее изменение этой страницы: 2016-08-26; просмотров: 821; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.219.134.159 (0.009 с.) |

- высоколиквидные активы

- высоколиквидные активы - обязательства банка по счетам до востребования.

- обязательства банка по счетам до востребования.

ликвидные активы,

ликвидные активы, - обязательства до востребования и на срок до 30 дней.

- обязательства до востребования и на срок до 30 дней. - кредиты, выданные банком, размещенные депозиты, в том числе в драгоценных металлах, с оставшимся сроком до погашения свыше года, а также 50% гарантий и поручительств, выданных банком сроком погашения свыше года.

- кредиты, выданные банком, размещенные депозиты, в том числе в драгоценных металлах, с оставшимся сроком до погашения свыше года, а также 50% гарантий и поручительств, выданных банком сроком погашения свыше года. - обязательства банка по кредитам и депозитам, полученным банком, а также по обращающимся на рынке долговым обязательствам банка сроком погашения свыше года.

- обязательства банка по кредитам и депозитам, полученным банком, а также по обращающимся на рынке долговым обязательствам банка сроком погашения свыше года. - общая сумма всех активов по балансу банка за минусом остатков на счетах оборотной ведомости банка.

- общая сумма всех активов по балансу банка за минусом остатков на счетах оборотной ведомости банка. при Николае I

при Николае I