Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Рынок ценных бумаг и рынок товаровСодержание книги Похожие статьи вашей тематики

Поиск на нашем сайте

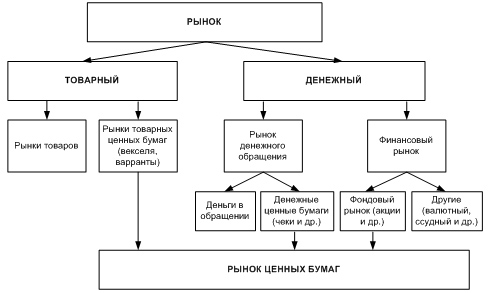

Рынок ценных бумаг и рынок товаров В рамках товарного хозяйства рынок ценных бумаг, с одной стороны, подобен рынку любого другого товара, ибо ценная бумага — это тот же товар, а с другой — имеет свои особенности, связанные со спецификой своего товара — ценными бумагами. Рынок ценных бумаг в современных условиях есть сектор общего финансового рынка и в этом смысле отличается от реального сектора экономики, производящего товары и услуги. Так же, как кредиты — специфический товар кредитного рынка, так и ценные бумаги — специфический товар рынка ценных бумаг. Основные отличия рынка ценных бумаг от рынка реальных товаров:

Рынок ценных бумаг и финансовый рынок Рынок ценных бумаг — это сектор финансового рынка, на котором производится купля-продажа финансовых ценностей (ценных бумаг). Рынок ценных бумаг есть составная часть финансового рынка, так как связан с переливами капитала от одних участников рынка к другим. От других секторов финансового рынка (денежного, валютного, рынка банковских ссуд и депозитов) он отличается прежде всего по своему объекту, но он очень сходен с ним и по способу образования, и по значимости процесса обращения, и по отношению к рынку реальных благ. Близость этих рынков так велика, что в ряде случаев ценные бумаги могут выполнять функции платежно-расчетных средств (например, вексель, чек). Следует отметить, что одной из предпосылок возникновения современных бумажных денег была банкнота, или банковский вексель. Рынок ценных бумаг охватывает международные, национальные и региональные рынки, рынки конкретных видов ценных бумаг, рынки государственных и негосударственных (корпоративных) ценных бумаг, первичных (исходных) и вторичных, или производных ценных бумаг. В упрощенном и компактном виде место рынка ценных бумаг приведено на рисунке ниже. Место рынка ценных бумаг.

Рынок ценных бумаг и его основные денежные потоки Роль рынка ценных бумаг Рынок ценных бумаг, с одной стороны, есть составная часть финансового рынка, так как позволяет через использование ценных бумаг осуществлять накопление, концентрацию и централизацию капиталов и на этой основе их перераспределение в соответствии с требованиями рынка, с другой стороны, это сфера приумножения капитала, как и любой другой рынок. Рынок ценных бумаг и привлечение капитала Рынок ценных бумаг является внешним источником привлечения капитала по отношению к любой коммерческой деятельности. Обычно внутренние финансовые источники работы предприятия или компании, состоящие в основном из амортизационных отчислений и реинвестируемой части чистой прибыли, составляют в среднем от половины до трех четвертей от общего объема финансовых ресурсов, необходимых для поддержания и расширения производства и обращения товаров. Оставшаяся потребность в финансовых ресурсах покрывается за счет двух главных внешних источников: рынка банковских ссуд и рынка ценных бумаг. По существующим оценкам с рынка ценных бумаг поступает до 75% внешних финансовых средств. Рис. 1.2. Рынок ценных бумаг и основные денежные потоки Ценная бумага — документ установленной формы и реквизитов, удостоверяющий имущественные права, осуществление или передача которых возможны только при его предъявлении. По своей экономической сути ценная бумага — это особая форма существования капитала, которая может отчуждаться вместо него самого как законченный титул собственности, обращаться на рынке как товар и приносить доход ее владельцу. В современных условиях подавляющее число ценных бумаг существует не в своей исторически первой (бумажной или документарной) форме, а в так называемой безбумажной или бездокументарной. Поэтому фиксация прав владельца ценной бумаги производится только в специальном реестре по установленным законодательством правилам, а сама ценная бумага отсутствует. Доход, приносимый ценной бумагой — дивиденд или процент. Ценная бумага имеет специфическую потребительную стоимость, которая реализуется не в процессе потребления, а в процессе обращения. Рис. 1.4. Структура рынка ценных бумаг В зависимости от уровня регулируемости рынки ценных бумаг делятся на организованные и неорганизованные. На первых — обращение ценных бумаг происходит по твердоустановленным правилам, на втором — участники рынка договариваются практически по всем вопросам. В зависимости от места торговли различают биржевой и внебиржевой рынок ценных бумаг.

Большинство видов ценных бумаг, кроме акций, обращается вне бирж. Если биржевой рынок по своей сути всегда есть организованный рынок, то внебиржевой рынок может быть как организованным, так и неорганизованным («уличным», «стихийным»). В настоящее время в странах с развитой рыночной экономикой имеется только организованный рынок ценных бумаг, который представлен либо фондовыми биржами, либо внебиржевыми системами электронной торговли. В зависимости от типа торговли рынок ценных бумаг существует в двух основных формах: публичный и компьютеризированный. Публичный (голосовой) рынок - это традиционная форма торговли ценными бумагами, при которой продавцы и покупатели ценных бумаг (обычно в лице фондовых посредников) непосредственно встречаются в определенном месте, где происходит публичный, гласный торг (как в случае биржевой торговли), или ведутся закрытые торги, переговоры, которые по каким-либо причинам не подлежат широкой огласке. Компьютеризированный рынок - это разнообразные формы торговли ценными бумагами на основе использования компьютерных сетей и современных средств связи. Для него характерны:

В зависимости от сроков, на которые заключаются сделки с ценными бумагами, рынок ценных бумаг подразделяется на кассовый и срочный. Кассовый рынок (рынок «спот», рынок «кэш») — это рынок немедленного исполнения заключенных сделок. При этом чисто технически это исполнение может растягиваться на срок до одного-трех дней, если требуется поставка самой ценной бумаги в физическом виде. Срочный рынок ценных бумаг — это рынок с отсроченным, обычно на несколько недель или месяцев, исполнением сделки. Наибольших размеров достигает кассовый рынок ценных бумаг. Срочные контракты на ценные бумаги в основном заключаются на рынке производных инструментов. В зависимости от инструментов, обращаемых на рынке, его делят на:

Рынок ценных бумаг является частью финансового рынка и занимает промежуточное место между рынком капитала и денежным рынком. Как часть финансового рынка он выполняет ряд общерыночных (присущих каждому финансовому рынку) функций. К общерыночным функциям относят:

К специфическим функциям рынка ценных бумаг можно отнести следующие:

Функции рынка ценных бумаг Рынок ценных бумаг является источником привлечения капитала, внешним по отношению к любой коммерческой деятельности. Как любой рынок, рынок ценных бумаг имеет функции: общерыночные и специфические. Общерыночные функции рынка ценных бумаг:

Специфические функции рынка ценных бумаг:

Функция перераспределения капиталов, или денежных средств вообще, выполняемая посредством выпуска и обращения ценных бумаг, означает перераспределение средств между отраслями и сферами деятельности; между территориями и странами; между населением и предприятиями, т. е. когда сбережения граждан принимают производительную форму; между государством и другими юридическими и физическими лицами, что имеет место, например, в случае финансирования дефицита государственного бюджета на неинфляционной основе. Функция перераспределения рисков — это использование инструментов рынка ценных бумаг (прежде всего так называемых производных инструментов, основывающихся на ценных бумагах) для защиты владельцев каких-либо активов (товарных, валютных, финансовых) от неблагоприятного для них изменения цен, стоимости или доходности этих активов. Данную функцию можно еще называть функцией защиты (страхования) от риска или, точнее, функцией хеджирования. Однако хеджирование невозможно в одностороннем порядке: если есть тот, кто желает застраховаться от риска, то должна быть и другая сторона, которая считает возможным для себя принять этот риск. С помощью рынка ценных бумаг можно попытаться переложить риск со своего актива на спекулянта, желающего рискнуть. Следовательно, сутью хеджирования на рынке ценных бумаг будет перераспределение рисков. Данная функция — сравнительно новая функция рынка ценных бумаг, которая появилась в своем современном виде лишь в начале В самом общем виде перераспределительные потоки денежных средств (капиталов), возникающие в связи с существованием рынка ценных бумаг, приведены на рис. 1.3.

Рис. 1.3. Преимущественные потоки финансовых средств на рынке ценных бумаг (Д — денежные средства, ЦБ — ценные бумаги) Эмитенты Эмитенты — профессиональные участники рынка ценных бумаг, которые выпускают ценные бумаги в обращение и несут обязательства перед их владельцами. Эмитентами обычно бывают юридические лица. На практике эмитенты — это первые продавцы ценной бумаги, хотя сам по себе ее выпуск необязательно должен сопровождаться сделкой купли-продажи. В понятии «эмитент» упор делается не только на выпуск ценной бумаги, но и на принятие эмитентом обязательств по ней, а значит, и на получение определенных прав, связанных с ценной бумагой, ее владельцем, покупателем. Эмитентами обычно бывают юридические лица, хотя некоторые виды ценных бумаг могут выпускать в обращение и граждане (физические лица). Инвесторы Инвесторы — участники рынка ценных бумаг, юридические и физические лица, которые вкладывают свои свободные капиталы или сбережения в ценные бумаги. Инвестор одновременно будет и эмитентом, если он осуществляет собственный выпуск ценных бумаг. Инвестор всегда будет приобретателем (покупателем) ценной бумаги, хотя и не всякий покупатель ее есть инвестор. Инвестор может одновременно быть эмитентом, если он осуществляет выпуск собственных ценных бумаг, и эмитент становится одновременно инвестором, если он инвестирует свои капиталы в ценные бумаги других эмитентов. Если эмитента и можно с определенной долей условности назвать первым продавцом его ценной бумаги (на самом деле часто не сам эмитент продает ее, а уполномоченное им лицо), то инвестор, как правило, никогда не станет «конечным» покупателем ценной бумаги. Он постоянно выступает то в роли продавца, то в роли покупателя в зависимости от ситуации на рынке, цен и доходности различных ценных бумаг. Поэтому неправильно отождествлять эмитентов только с продавцами ценных бумаг, а инвесторов — только с их покупателями. И эмитенты, и инвесторы выступают одновременно и продавцами, и покупателями на рынке ценных бумаг. Деление участников рынка на эмитентов и инвесторов производится не по их положению относительно купли-продажи ценной бумаги, а по отношению к имущественным правам и обязательствам по каждой ценной бумаге. Фондовые посредники Фондовые посредники — профессиональные участники рынка ценных бумаг, обеспечивающие связь между эмитентами и инвесторами и имеющие государственные лицензии на соответствующие посреднические виды деятельности (брокерские и дилерские услуги). Брокеры — это фондовые посредники, осуществляющие операции с ценными бумагами за счет средств клиента в соответствии с договорами поручения или комиссии. Брокер получает доход в виде комиссионного вознаграждения. В случае оказания брокером услуг по размещению эмиссиоционных ценных бумаг брокер вправе приобрести за свой счет не размещенные в срок, предусмотренные договором, ценные бумаги. Дилеры — фондовые посредники, производящие операции с ценными бумагами за свой счет. Их доход составляет разницу между ценой продажи и ценой покупки ценной бумаги. Управляющие компании — это фондовые посредники, осуществляющие деятельность по доверительному управлению ценными бумагами и/или денежными средствами, высвобождающимися от продажи ценных бумаг или предназначенными для их приобретения, по поручению и в интересах своих клиентов. Фондовые посредники могут быть только юридическими лицами, могут образовываться в различных организационно-правовых формах, обязательно наличие для них государственной лицензии на соответствующий вид посредничества. Организации инфраструктуры Организации инфраструктуры рынка ценных бумаг условно можно разбить на две группы: организации, обслуживающие только данный рынок, — это расчетные центры, депозитарии, регистраторы; и организации, обслуживающие сразу многие рынки, включая и настоящий, — это электронные системы информации, газеты, журналы, юридические службы и т.п. Организаторы рынка ценных бумаг - это организации, способствующие заключению сделок купли-продажи с ценными бумагами. К организаторам рынка ценных бумаг относятся фондовые биржи и внебиржевые организаторы рынка.

Организации регулирования и контроля рынка ценных бумаг представлены госорганами и организациями самих участников рынка. Данные организации представлены либо соответствующими органами государства, либо организациями самих участников рынка, которым предоставлены права по контролю и регулированию как со стороны государства, так и со стороны самих профессионалов рынка. В законе РФ «О рынке ценных бумаг» определено, что основным государственным органом регулирования рынка ценных бумаг в России является Федеральная служба по финансовым рынкам (ФСФР), которая имеет право наделять некоторыми функциями регулирования организации профессиональных участников рассматриваемого рынка путем придания им статуса саморегулируемых организаций российского рынка ценных бумаг. Цель государственного регулирования — обеспечение доверия инвесторов к рынку ценных бумаг, что гарантирует выполнение последними своих экономических функций и регулирование деятельности участников рынка как соответствующих организаций, так и установление правил ведения ими любых операций на рынке ценных бумаг. Участники рынка ценных бумаг выполняют следующие виды профессиональной деятельности:

Безусловно, каждая из них имеет свою особенность, но одно из них объединяет — это лицензирование и подчинение требованиям, предъявляемым федеральным органом исполнительной власти. В частности, к должностным лицам профессиональных участников рынка ценных бумаг:

Лицензирование деятельности Деятельность на рынке ценных бумаг осуществляется на основе лицензии. Лицензирование профессиональной деятельности на рынке ценных бумаг основано на специальных понятиях и определениях. Лицензирование устанавливает порядок и условия выдачи, продления, замены лицензии на осуществление различных видов профессиональной деятельности, получения дубликата лицензии, а также в случае прекращения действия лицензии. Лицензия - специальное разрешение на осуществление конкретного вида деятельности при обязательном соблюдении лицензионных требований и условий, выданное лицензирующим органом юридическому или физическому лицу; лицензируемый вид деятельности - вид деятельности, на осуществление которого на территории Российской Федерации требуется получение лицензии; лицензирование - мероприятия, связанные с предоставлением лицензий, переоформлением, аннулированием, приостановлением и возобновлением действия лицензий и контролем за соблюдением требований и условий, выполнение которых обязательно при осуществлении лицензируемого вида деятельности. Основными принципами осуществления лицензирования являются:

К требованиям и условиям лицензирования деятельности на рынке ценных бумаг, которые предусматривают неукоснительное соблюдение порядка получения лицензии и предоставления необходимых документов, относятся требования относительно величины собственного капитала профессионального участника и условия совмещения различных видов профессиональной деятельности на рынке ценных бумаг. Индексы фондового рынка В целях получения общей картины состояния фондового рынка, прежде всего рынка акций и облигаций, используются фондовые индексы, которые агрегируют рыночные цены этих ценных бумаг и рассчитываются теми или иными методами усреднения совокупности цен и выявления их общей динамики. Фондовый индекс — это среднее изменение цен определенного набора ценных бумаг. Исторически первым и существующим до настоящего времени можно назвать комплекс индексов Доу-Джонса, который отслеживает динамику цен акций ведущих акционерных компаний США, а также ряда облигаций. Наиболее популярен промышленный индекс Доу-Джонса, с помощью которого выявляется в совокупности динамика курсов акций 30 крупнейших промышленных компаний США. Он рассчитывается по методу простой (невзвешенной) средней цены из рыночных цен акций входящих в него компаний. Обычно каждая развитая страна имеет свой общенациональный индекс фондового рынк а. Так, в США — это промышленный индекс Доу-Джонса (Dow-Jones), Англии — индекс ФУТСИ-100 (FТ-SЕ), Японии — НИККЕЙ-225 (NIККЕY), Германии — ДАКС (DАХ), Франции — САС-40 (САС) и т. д. В России тоже рассчитываются индексы отечественного фондового рынка, например, индекс акций, котируемых в российской торговой системе (РТС). Фондовые индексы используются в основном в двух целях. Во-первых, для фундаментального и технического анализа состояния и прогнозирования динамики фондового рынка. Во-вторых, в качестве основы для торговли производными инструментами, базирующимися на этих индексах. Например, на фондовых индексах основываются фьючерсные контракты, называемые индексные фьючерсы, опционные контракты на фондовые индексы (биржевые опционы на индексы), опционные контракты на индексные фьючерсы. Указанные производные инструменты фондового рынка используются в спекулятивных целях, для хеджирования риска, а также для проведения арбитражной торговли между рынками индексных производных инструментов и рынками ценных бумаг, входящих в состав соответствующего фондового индекса. Расчёт фондового индекса При расчете фондовых индексов используются агрегатные индексы, рассчитываемые на базе формул Ласпейреса, Пааше и Фишера, на основе капитализации, при которой цены акций взвешиваются по объему их присутствия на рынке. При этом значение индекса на определенную дату принимается за базисный уровень (100,1000 и т. д.). Исчисление фондового индекса на основе формулы Ласпейреса:

Исчисление фондового индекса на основе формулы Пааше:

Формула Фишера предполагает расчет фондового индекса с использованием среднегеометрической из индексов, рассчитанных на базе формул Ласпейреса и Пааше. Виды фондовых индексов Выделяют отраслевые фондовые индексы, которые рассчитываются для конкретной отрасли экономики, а также сводные (композитные) фондовые индексы, рассчитываемые на основе цен акций компаний различных отраслей. Сводные индексы выступают индикатором состояния экономики, а также инструментом прогнозирования развития экономики на мировом, страновом и отраслевом уровне. В основе расчетов фондовых индексов лежат три основных метода:

Для экономического анализа имеет значение динамика фондовых индексов, их изменение во времени. Некоторые из них рассчитываются каждую минуту. Существует множество фондовых индексов. Их публикуют биржи, брокерские конторы, информационные агентства, консалтинговые фирмы и печатные издания. Мировые фондовые индексы позволяют оценивать ситуацию и прогнозировать движение рынка в различных регионах и на мировом уровне. Они помогают крупным инвесторам осуществлять значительные стратегические инвестиции. Индекс Dow Jones Наиболее известными считаются индексы семейства Dow Jones Нью-Йоркской фондовой биржи. Их изобретателем является американский журналист и финансовый обозреватель Чарльз Генри Доу. Он одним из первых понял, что информация может стать отличным товаром. В 1884 году был опубликован первый биржевой индекс для 11 компаний (9 железнодорожных и 2 промышленных). С 26 мая 1896 года стал ежедневно публиковаться «средний промышленный индекс Доу Джонса», который рассчитывался для промышленных компаний. В настоящее время по методике Доу публикуется несколько индексов:

Суммарный показатель Dow Jones Composite Average рассчитывается для всех 65 компаний. Группа индексовNASDAQ 8 февраля 1971 г. началась торговля на первом в мире электронном рынке — National Association of Dealers Automated Quotation (NASDAQ). Группа индексов NASDAQ представлена:

В Великобритании старейшим индексом является Financial Times Industrial Ordinary Share Index или сокращенно FT-30 (FTSE-30), созданный агентством Financial times в 1935 году. На сегодняшний день более популярным является FTSE-100 (Footsie), включающий в себя акции 100 компаний разнообразных сфер деятельности. Индексы деловой активности Германии рассчитываются по Франкфуртской фондовой бирже. Основной из них — DAX30 (по акциям 30 наиболее крупных компаний). Индекс Xetra DAX рассчитывается по данным электронной сессии. Имеются также индексы DAX100 и CDAX (для 320 компаний). Главными французскими индексами являются CAC-40 и CAC General, включающими в листинг соответственно 40 и 250 крупнейших французских корпораций. Японский индекс Nikkei-225 (Nikkei Dow Jones Average) рассчитывается по методике Dow Jones для акций 225 компаний, оборачивающихся на крупнейшей после Нью- Йоркской Токийской фондовой бирже. Ведущий азиатский индекс Hang-Seng публикуется Гонконгской фондовой биржей на основе котировок акций 33 компаний. Индекс TSE 300 рассчитывается на бирже Торонто (Канада), индекс IPC — на Мексиканской фондовой бирже. Члены биржи Членами биржи могут быть предствители брокерских фирм, дилеров, банков и ассоциаций. Члены биржи делятся на две категории:

Доходы биржи состоят из:

Фондовые биржи могут быть универсальными или специализированными. Специализированные фондовые биржи характеризуются тем, что в структуре их торгового оборота преобладают ценных бумаги одного вида. Универсальные фондовые биржи торгуют различными ценными бумагами. Основными участниками биржевых торгов являются:

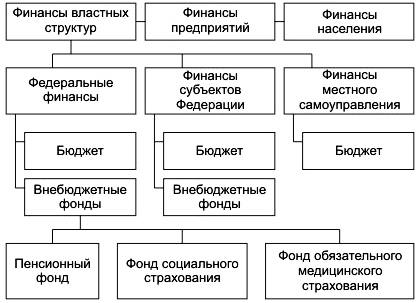

Финансовая система и ее структура: Финансовая система — это совокупность финансовых отношений, охватывающих формирование и использование первичных, производных и конечных денежных потоков. С точки зрения структуры финансовую систему можно рассматривать как совокупность сфер, звеньев, опосредствующих формирование и использование доходов, а так же как систему финансовых учреждений (рис. 24).

Рис. 24. Структура финансовой системы В свою очередь строение финансов властных структур можно представить следующим образом (рис. 25):

Рис. 25. Строение финансов властных структур Финансовая политика - это совокупность решений, принимаемых субъектами экономики в связи с получением и использованием денежных доходов. В совокупности все рассмотренные звенья финансовой структуры должны определенным образом управляться. Финансовая политика многоуровневая: на уровне государства, муниципальных и местных органов власти, хозяйствующих субъектов (корпораций, фирм, госпредприятий и др.). Основные цели управления финансами и финансовой политики:

Рис. 2 Структура финансовой системы

Финансовая система:

Финансы властных структур делятся на государственные и муниципальные (местного самоуправления). В свою очередь государственные состоят из федеральных финансов и финансов субъектов Федерации. Финансы федеральной власти, субъектов Федерации и муниципальные финансы делятся на бюджетные фонды (или проще — бюджеты) и внебюджетные фонды. Финансы как экономическая категория — результат развития денежных отношений в определенных социально-экономических условиях. Для возникновения финансов как сферы экономических отношений необходимо возникновение и совпадение во времени на определенном историческом этапе целого комплекса условий (или предпосылок), таких, как:

|

||||

|

|

Последнее изменение этой страницы: 2016-08-12; просмотров: 666; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.21.105.46 (0.014 с.) |