Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Показатели ликвидности используются для прогнозирования платежеспособности предприятия или организации с учетом своевременных расчетов с дебиторами.Содержание книги

Поиск на нашем сайте

К показателям ликвидности относятся: 1) общий коэффициент ликвидности (в процентах):

Данный показатель характеризует достаточность оборотного капитала у предприятия, используемого для погашения своих краткосрочных обязательств. Рекомендуемое значение – от 100 до 200 %; 2) коэффициент абсолютной ликвидности (в процентах):

Данный показатель характеризует, какая часть краткосрочных обязательств может быть погашена на конкретную дату только за счет денежных средств на счетах предприятия. Рекомендуемое значение от 10 до 30 %; 3) коэффициент срочной ликвидности (в процентах):

Данный показатель характеризует возможность предприятия погасить свою краткосрочную задолженность в ближайший период времени. Рекомендуемое значение от 20 до 40 %; 4) коэффициент ликвидности средств в обращении или уточненный коэффициент ликвидности (в процентах):

Данный показатель характеризует, какая часть краткосрочных обязательств может быть погашена при условии востребования с дебиторов всей суммы задолженности и за счет денежных средств. Рекомендуемое значение от 80 до 100 %. Показатели оборачиваемости краткосрочных активов используются для анализа финансовой устойчивости и платежеспособности предприятия (организации). К данным показателям относятся: 1) длительность оборота запасов за период (в днях):

Увеличение длительности оборота характеризуется для предприятия как негативная тенденция; 2) средний срок погашения краткосрочной дебиторской задолженности (в днях):

Увеличение длительности характеризуется для предприятия как негативная тенденция; 3) средний срок погашения краткосрочной кредиторской задолженности (в днях):

По результатам расчетов оценивается соотношение заемных и собственных средств с позиции финансовой стабильности и кредитоспособности, платежеспособности, тенденции изменения ликвидности. К негативным тенденциям можно отнести: 1) опережающий рост краткосрочных обязательств по сравнению с оборотными активами; 2) снижение ликвидности (реализуемости) активов; 3) снижение чистых активов; 4) снижение оборотного капитала. Недостаток коэффициентов ликвидности заключается в том, что при их вычислении предполагается, что предприятие в один момент должна погасить свои долги. Для нормально функционирующих предприятий значение показателей ликвидности может быть ниже рекомендуемых.

66) Основные показатели статистики государственного бюджета, социального страхования и кредита. В статистике государственного бюджета используются абсолютные и относительные показатели. К абсолютным показателям статистики государственного бюджета относятся: 1) налоги – это доходы – это обязательные безвозвратные платежи, которые поступают в бюджет. Бюджетные доходы делятся на текущие и капитальные доходы. В составе текущих доходов выделяют налоговые и неналоговые поступления; 2) обязательные, безвозмездные, невозвратные платежи, которые взыскиваются государственными учреждениями для удовлетворения государственных потребностей; 3) неналоговые поступления – это возмездные поступления (доходы от собственности, поступления от случайных продаж, кассовая прибыль ведомственных предприятий и др.) и некоторые безвозмездные поступления (частные пожертвования, штрафы и др.); 4) официальные трансферты – это безвозмездные, невозвратные, необязательные поступления, имеющих нерегулярный, единовременный, добровольный характер в виде субвенций, дарений, репараций; 5) расходы – это вся совокупность невозвратных платежей вне зависимости от их возвратности и целей расходования (текущие или капитальные); 6) чистое кредитование (кредитование минус погашение) – это вся совокупность операций учреждений государственного управления с финансовыми требованиями по отношению к другим секторам, которые осуществляются в целях проведения государственной политики. В данную категорию включается предоставление ссуд и приобретение акций за вычетом сумм возвращенных кредитов, выручки от продажи акций либо возврата собственного капитала. 7) дефицит (или профицит) – это итоговый показатель финансовой деятельности государства. С точки зрения финансирования дефицит может быть определен следующим образом: Дефицит (превышение расходов над доходами) = (Заимствование – Погашение долга) + Уменьшение остатков ликвидных финансовых средств. Финансовое положение страны принято считать нормальным, если уровень бюджетного дефицита по отношению к ВВП не превышает 3 %.

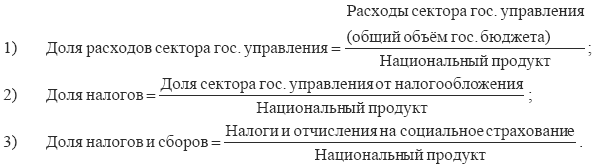

Профицит (превышение доходов над расходами) = (Погашение – Заимствование) + Увеличение остатков ликвидных финансовых средств. 8) государственный долг – это неоплаченная сумма официально признанных прямых обязательств учреждений государственного управления перед другими секторам экономики и остальным миром. В государственный долг не включаются: а) внутренние и межструктурные долги различных подсекторов государственного управления; б) обязательства органов денежно-кредитного регулирования; в) необслуживаемые долги, выплата процентов по которым прекращена на неопределенный срок; г) любая текущая задолженность по неоплаченным обязательствам. На основании абсолютных показателей статистики государственного бюджета рассчитываются относительные статистические показатели, характеризующие экономическую деятельность сектора государственного управления:

Если показатель доли налогов и сборов растет более быстрыми темпами, чем показатель доли налогов, то можно сделать вывод о подорожании системы социального обеспечения.

|

||||||

|

|

Последнее изменение этой страницы: 2016-08-06; просмотров: 208; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.222.96.135 (0.01 с.) |