Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Индекс себестоимости постоянного составаСодержание книги

Поиск на нашем сайте

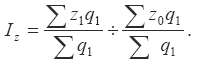

Индекс структурных сдвигов

39) Показатель затрат на 1 рубль ТП, его применение при изучении динамики с/с продукции. К показателям затрат на рубль товарной продукции относятся: 1) общий уровень затрат на рубль товарной продукции:

где q – физический объем продукции (количество произведенной продукции); Z – себестоимость единицы продукции (затраты на производство единицы продукции); p – цена единицы товара (себестоимость). 2) плановые затраты на рубль товарной продукции:

3) фактические затраты на рубль товарной продукции:

4) фактические затраты на рубль товарной продукции при плановом уровне отпускных цен:

5) затраты на рубль товарной продукции по плану в пересчете на фактический объем и состав продукции:

40)Особенности изучения издержек производства и с/с продукции сел./хоз., строительства и др. отраслей экономики. Группировка затрат по калькуляционным статьям в сельском хозяйстве, утвержденная приказом Минсельхозпрода РФ от 4 июля 1996 г. № П-4-24/2068, рекомендован следующий состав статей затрат: Под накладными (косвенными затратами) понимают расходы, связанные с организацией и управлением производством строительных работ. В состав накладных расходов входят: 1. Административно-хозяйственные расходы, которые включают: 1.1. Расходы на оплату труда: - работников аппарата управления; - линейного персонала; -рабочих, осуществляющих хозяйственное обслуживание работников аппарата управления (телефонистов, операторов ЭВМ, дворников, уборщиц, гардеробщиков и т.п.). 1.2. Отчисления на социальные нужды (государственное, социальное и медицинское страхование, пенсионный фонд, государственный фонд занятости населения) от расходов на оплату труда работников административно-хозяйственного персонала.

1.3. Почтово-телеграфные расходы, расходы на содержание и эксплуатацию ЭВМ, типографские работы, расходы на содержание и эксплуатацию зданий и т.д. 1.4. Расходы на служебные командировки, оплата консультационных, информационных и аудиторских услуг. 2. Расходы на обслуживание работников строительства включают: 2.1. Затраты, связанные с подготовкой и переподготовкой кадров. 2.2. Отчисления на социальные нужды от расходов на оплату труда рабочих. 2.3. Расходы по обеспечению санитарно-гигиенических и бытовых условий. 2.4. Расходы на охрану труда и технику безопасности, куда входят: - стоимость бесплатно выдаваемых нейтрализующих веществ, жиров, молока и т.п.; - затраты, связанные с приобретением аптечек и медикаментов; - затраты на обучение рабочих безопасным методам работы и на оборудование кабинетов по технике безопасности; - прочие расходы, предусмотренные номенклатурой мероприятий по охране труда и техники безопасности. 3. Расходы на организацию работ на строительных площадках включают: 3.1. Износ и расходы по ремонту малоценных и быстроизнашивающихся инструментов. 3.2. Содержание пожарной и сторожевой охраны. 3.3. Расходы по нормативным работам (оргтехстрою, нормативно-исследовательским станциям). 3.4. Расходы по проектированию производства работ. 3.5. Расходы по благоустройству и содержанию строительных площадок. 4. Прочие накладные расходы включают: 4.1. Платежи по обязательному страхованию. 4.2. Амортизацию по нематериальным активам. 4.3. Платежи по кредитам банков. 4.4. Расходы, связанные с рекламой. 5. Затраты, не учитываемые в нормах накладных расходов, но относимые на накладные расходы, включают: 5.1. Пособия в связи с потерей трудоспособности из-за производственных травм. 5.2. Налоги, сборы и платежи, другие обязательные отчисления, производимые в соответствии с законодательством. 5.3. Отчисления в резерв на возведение временных зданий и сооружений. 5.4. Расходы, возмещаемые заказчиком за счет прочих затрат, относящихся к деятельности подрядчика.

41) Задачи статистики товарного обращения в условиях рынка. Основные блоки и показатели товарного рынка. Под товарооборотом понимается объем продаж товаров в стоимостном выражении во всех звеньях в процессе их экономического движения от производителя к конечному потребителю.

Выделяют следующие направления статистического изучения товарооборота: 1) оценка результатов деятельности торговой фирмы товарооборот используется как показатель выручки от реализации товаров; 2) в статистике уровня жизни товарооборот используется для анализа размера денежных расходов населения на приобретение товаров и для оценки уровня индивидуального потребления; 3) при расчете ВВП по направлениям конечного использования в макроэкономической статистике товарооборот является базой при определении расходов домашних хозяйств на конечное потребление.

|

||||||

|

|

Последнее изменение этой страницы: 2016-08-06; просмотров: 191; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.223.210.83 (0.009 с.) |