Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Предмет и метод социально-экономической статистики; задачи в новой системе рыночных отношений в стране.Содержание книги

Поиск на нашем сайте

Предмет и метод социально-экономической статистики; задачи в новой системе рыночных отношений в стране. Система статистических показателей социально-экономической статистики, источники данных, оценка эффективности общественного производства. Группировки и классификации в социально-экономической статистике Предмет и метод изучения статистики населения и ее задачи. Показатели численности и состав населения Показатели механического движения населения и демографические показатели, виды и причины миграции. Показатели естественного движения населения, таблицы смертности. Расчет текущей и перспективной численности населения. Значение перспективных расчетов численности населения. 9.Источники статистических данных о населении, задачи и значение предыдущих переписей населения, основные вопросы программы. Понятие национального богатства страны, характеристика его структуры Показатели статистики природных ресурсов. Обеспечение сохранности и эффективного использования природных ресурсов. Понятие оборотных фондов, изучение их состава. Активная часть основных фондов. Методы оценок основных фондов. Генеральная инвентаризация и оценка основных фондов, их задачи. Изучение фактического и морального износа основных фондов. Исчисление суммы и нормы амортизации основных фондов. Баланс основных фондов предприятия и отрасли. Статистические показатели, характеризующие НТП в экономике страны. Понятие ВВП, изучение его сущности, натуральная и стоимостная форма ВВП. Задачи статистики продукции предприятий и отраслей хозяйства, способы оценки продукции, виды цен на продукцию. Стоимостные показатели объема продукции, их значение для воспроизводства продукта страны. Понятие промышленной продукции, ее основные элементы. Методы оценки промышленной продукции. Система стоимостных показателей объема продукции промышленности, их значение и состав. 23.Методы определения величины объема продукции. 24.Товарная продукция, реализованная продукция промышленности, их состав, методы определения. 25.Понятие продукции сельского хозяйства, как отрасли материального производства. Методы определения продукции сельского хозяйства. Натуральный и стоимостной способ выражения продукции.

Стоимостные показатели объёма продукции сельского хозяйства их значение и состав, изучение динамики продукции сельского хозяйства. Понятие продукции строительства. Учёт продукции строительства в материальном и стоимостном выражении. Понятие объёма продукции строительства. Статистические показатели объёма продукции транспорта, связи, торговли, заготовок или с прочих отраслей экономики. Списочный состав трудовых ресурсов, расчёт среднесписочной численности работников. Статистические показатели движения рабочей силы. Задачи статистики трудовых ресурсов. Показатели состава и распределения трудовых ресурсов. Безработица её уровень и виды. Понятие производительности труда. Уровень производительности труда. Задачи статистики. Методы изучения производительности труда и условия их использования. Статистические показатели производительности труда. Статистическое изучение динамики производительности труда и факторов её роста. Статистическое изучение производительности труда в строительстве, на транспорте, в торговли, общественном питании и сельском хозяйстве. Задачи статистики оплаты труда. Определение общей суммы заработной платы. Состав фонда заработной платы. Показатели уровня и динамики средней заработной платы. Понятие издержек производства, изучение их структуры. Изучение динамики себестоимости продукции. Признаки сравнимости продукции п/п и отрасли при расчёте средней с/с-ти. Показатель затрат на 1 рубль ТП, его применение при изучении динамики с/с продукции. Особенности изучения издержек производства и с/с продукции сел./хоз., строительства и др. отраслей экономики. Задачи статистики товарного обращения в условиях рынка. Основные блоки и показатели товарного рынка. Понятие товарооборота, его классификация и категории. Статистические показатели реализации и поставок товаров. Статистические показатели динамики и структуры товарооборота.

Статистические показатели обеспеченности товарными запасами, скорость товарооборота, время обращения товаров. Понятие издержек обращения, характеристика их структуры, основные показатели. Организация закупок сел./хоз. продуктов, задачи статистики. Учёт и отчётность по закупкам сел./хоз. продуктов. Обобщающие показатели закупок сел./хоз. продуктов. МТС – как отрасль экономики, основные задачи отрасли. 51) Учет и отчётность по МТС, основные показатели (индексы удельных расходов). 52) Статистические показатели наличия и движения материалов и топлива (топливный баланс и баланс материалов). Статистическое изучение обеспеченности п/п сырьём, материалом и топливом. 54) Статистическое изучение использования сырья, материалов и топлива (индексы удельных расходов). Задачи статистики грузооборота, основные показатели. Баланс грузооборота и транспортный баланс страны. Статистическое изучение доходов населения, виды доходов. Статистическое изучение потребления, виды потребления. 59) Понятие ВНП и национального дохода общества, задачи статистики (их объём и состав). Исчисление динамики реальной заработной платы и доходов населения. Динамика покупательной способности рубля. Изучение динамики созданного ВВП, анализ факторов влияющих на его состав. Методы исчисления ВНП и национального дохода, источники данных ВНП и национального дохода. Роль финансовых показателей в экономике и условиях рыночных отношений. Изучение формирования и направления использования финансовых ресурсов. Статистические показатели финансовой деятельности предприятия (рентабельности, деловой активности, финансовой устойчивости и ликвидности). Основные показатели статистики государственного бюджета, социального страхования и кредита. Показатели структуры динамики использования оборотных средств. МОБ производства и распределения ВВП, его значение в экономике страны. Показатели эффективности общественного производства, их значение в экономике страны. Расчёт голого экономического эффекта, сравнительной эффективности и срока окупаемости. Система статистических показателей рыночной торговли. Денежное обращение и фондовый рынок, основные показатели. Рынок инвестиции, его основные показатели. Статистические показатели внешней торговли и таможни. Виды кредита, кредитные отношения, основные статистические показатели. Понятие системы национальных счетов (СНС), основные показатели. 79) Предприятие как основная отчётная единица в статистике, его признаки, структура, образование фирм и корпораций. Система статистических показателей социально-экономической статистики, источники данных, оценка эффективности общественного производства. Система показателей СЭС состоит из трех групп: Статистики экономического потенциала общества § населения, трудовых ресурсов, рынка труда § национального богатства Статистики результатов экономической деятельности § производства и использования национального продукта § рынка товаров и услуг § затрат на производство товаров и услуг § финансов § эффективности экономической деятельности Пол

Дата рождения Место рождения Родной язык Гражданство Национальность Состояние в браке 9) образование Источники средств существования Основное занятие Место работы Задача переписи — получить обобщенную информацию о населении, а не о каждом человеке персонально; сбор, разработка и представление информации о конкретных характеристиках населения на критическую дату, а также о его жилищных условиях. Большинство стран мира проводят переписи в год, оканчивающийся на ноль или на единицу. В соответствии с очередным раундом переписей 2010 года, объявленным ООН, все страны стараются максимально приблизить к нему сроки проведения очередной переписи. 10-летний цикл – это, по мнению специалистов, достаточный срок, чтобы могли проявиться долгосрочные тенденции. За этот период происходят очень серьезные структурные изменения.Перепись 2002 года – это перепись, которая выпала из привычной периодичности проводимых в нашей стране переписей, т.к. первоначально она планировалась в 1999 году, а до этого — еще в СССР — переписи проходили один раз в 10 лет: в 1959, 1970, 1979, 1989 годах.Всероссийская перепись населения 2002 года обнаружила огромные изменения, произошедшие в стране и обществе после 1989 года — времени последней переписи СССР. Наверное, было бы некорректно сравнивать данные этих переписей, потому что появилась совершенно иное государство с рыночной экономикой, демократическими ценностями и даже с достаточно обновленным — за счет волн миграции — населением. Перепись 2010 года даст объективные данные об этих социально-экономических изменениях.

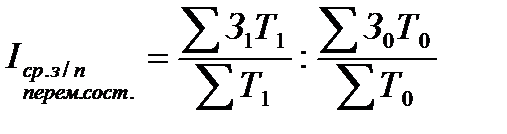

Динамика з/п устанавливается путем сравнения уровней з/п на разные периоды времени. В зависимости от поставленной задачи исчисляют индекс ср.з/п переменного состава, пост.состава и индекс структурных сдвигов. Индекс ср.з/п переем-го состава исчисляют по след. формуле:

где

Этот индекс можно построить другим способом, приняв в расчет удельные веса работников (d). Тогда формула индекса будет иметь след.вид:

На этот индекс переменного состава оказывают влияние изменения в оплате труда отдельных групп работников с различным уровнем з/п. чтобы исключить влияние последнего фактора, исчисляется индекс средней з/п постоянного состава по след. формулам:

Если в качестве весов при исчислении средней взвешенной з/п взять не численность работников, а их удельные веса, то получим след. формулу:

Взаимосвязь указанных выше индексов следующая:

Общий индекс средней з/п производственных рабочих можно разложить на частные индексы, которые будут отражать влияние конкретного фактора на общее изменение средней з/п. это достигается на основе след. взаимосвязи индексов.

37) Понятие издержек производства, изучение их структуры. Издержками производства и обращения являются затраты предприятия, которые возникают в процессе осуществления производственно-хозяйственной деятельности. Если фирма занимается производственной деятельностью, то она рассчитывает издержки производства. Если фирма занимается сбытовой, снабженческой, торгово-посреднической деятельностью, то она рассчитывает издержки обращения, связанные с процессом доведения товаров и услуг до потребителей. Себестоимость продукции (работ, услуг) – это стоимостная оценка используемых в процессе производства продукции (работ, услуг) ресурсов. При изучении состава издержек производства и обращения используются группировки затрат по различным признакам. В соответствии с экономическим содержанием затраты на производство и реализацию продукцииподразделяются на: 1) материальные затраты; 2) затраты на оплату труда; 3) отчисления на социальные нужды; 4) амортизация основных фондов; 5) прочие затраты. По способу распределения между видами производимой продукции выделяют: 1) прямые затраты, которые могут быть непосредственно отнесены на конкретные виды продукции (работ, услуг) и распределены между ними; 2) косвенные затраты, связанные с выпуском нескольких видов продукции. Они распределяются по видам изделий, работ или услуг на основании экономических расчетов. По связи с объемом производства выделяют: 1) условно переменные затраты, размер которых увеличивается или уменьшается соответственно изменению объема производства; 2) условно постоянные затраты, размер которых не находится в непосредственной зависимости от объема выпуска продукции. Издержки обращения по экономической природе подразделяются на: 1) чистые издержки, связанные с организацией товарно-денежного обмена; 2) дополнительные затраты, связанные с продолжением процесса производства в сфере обращения. В общем виде номенклатура статей затрат включает следующие пункты: 1) сырье, материалы, покупные изделия, полуфабрикаты; 2) услуги производственного характера сторонних организаций; 3) отчисления на социальные нужды; 4) расходы по содержанию и эксплуатации машин и оборудования; 5) общепроизводственные расходы; 6) потери от брака; 7) общехозяйственные расходы; 8) коммерческие расходы.

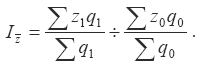

38) Изучение динамики себестоимости продукции. Признаки сравнимости продукции п/п и отрасли при расчёте средней с/с-ти. Себестоимость продукции является обобщающим показателем издержек производства, с помощью которого можно проанализировать уровень и динамику затрат на производство и реализацию разнородной продукции по предприятию в целом.

Для анализа изменения себестоимости произведенной продукции по сравнению с планом или базисным периодом рассчитывается агрегатный индекс себестоимости продукции:

где ∑ z1q1 – фактическая себестоимость произведенной продукции в отчетном периоде; ∑ z0q1 – затраты на производство фактически выпущенной в отчетном периоде продукции, рассчитанные по плановой себестоимости или себестоимости базисного периода. Фактическая сумма экономии (перерасхода), полученная в результате изменения себестоимости продукции по сравнению с планом или базисным периодом: Э=∑z1q1 – ∑z0q1. Сопоставление издержек производства во времени с помощью агрегатного индекса себестоимости может быть осуществлено только по сравнимой части продукции, которая производилась как в базисном, так и в отчетном периодах. Анализ динамики себестоимости продукции осуществляется с помощью индексного метода. Введем следующие обозначения: z0 – себестоимость единицы продукции в базисном периоде; zпл – плановая себестоимость единицы продукции в отчетном периоде; z1 – фактическая себестоимость единицы продукции в отчетном периоде; qпл – плановый объем выпуска продукции в отчетном периоде; q1 – фактический объем выпуска продукции в отчетном периоде. К индексам, с помощью которых анализируется динамика себестоимости продукции, относятся: 1) индекс планового задания по изменению себестоимости:

2) индекс выполнения планового задания по уровню себестоимости единицы продукции:

3) индекс фактического снижения себестоимости единицы продукции в отчетном периоде по сравнению с базисным:

На основе данных индексов рассчитываются абсолютные показатели динамики себестоимости продукции: 1) экономия по снижению себестоимости единицы продукции данного вида, предусмотренная по прогнозу:

2) сверхплановое изменение себестоимости единицы продукции:

3) фактическое абсолютное отклонение уровней себестоимости единицы продукции в отчетном периоде по сравнению с базисным:

Средний уровень себестоимости продукции, выпускаемой на различных предприятиях:

где ∑zq – общие затраты по группе предприятий; ∑q – общий выпуск продукции. Анализ динамики среднего уровня себестоимости конкретного вида продукции осуществляется с помощью индексного метода. Индекс себестоимости переменного состава характеризует динамику среднего уровня себестоимости под влиянием изменения уровня затрат на единицу продукции на каждом предприятии и изменения доли предприятий с разным уровнем затрат на единицу продукции в общем объеме выпуска: характеризует влияние на себестоимость изменения уровня затрат на единицу продукции на каждом предприятии: характеризует влияние на себестоимость изменения доли предприятий с разным уровнем затрат на единицу продукции в общем объеме выпуска:

Индекс структурных сдвигов

39) Показатель затрат на 1 рубль ТП, его применение при изучении динамики с/с продукции. К показателям затрат на рубль товарной продукции относятся: 1) общий уровень затрат на рубль товарной продукции:

где q – физический объем продукции (количество произведенной продукции); Z – себестоимость единицы продукции (затраты на производство единицы продукции); p – цена единицы товара (себестоимость). 2) плановые затраты на рубль товарной продукции:

3) фактические затраты на рубль товарной продукции:

4) фактические затраты на рубль товарной продукции при плановом уровне отпускных цен:

5) затраты на рубль товарной продукции по плану в пересчете на фактический объем и состав продукции:

40)Особенности изучения издержек производства и с/с продукции сел./хоз., строительства и др. отраслей экономики. Группировка затрат по калькуляционным статьям в сельском хозяйстве, утвержденная приказом Минсельхозпрода РФ от 4 июля 1996 г. № П-4-24/2068, рекомендован следующий состав статей затрат: Под накладными (косвенными затратами) понимают расходы, связанные с организацией и управлением производством строительных работ. В состав накладных расходов входят: 1. Административно-хозяйственные расходы, которые включают: 1.1. Расходы на оплату труда: - работников аппарата управления; - линейного персонала; -рабочих, осуществляющих хозяйственное обслуживание работников аппарата управления (телефонистов, операторов ЭВМ, дворников, уборщиц, гардеробщиков и т.п.). 1.2. Отчисления на социальные нужды (государственное, социальное и медицинское страхование, пенсионный фонд, государственный фонд занятости населения) от расходов на оплату труда работников административно-хозяйственного персонала. 1.3. Почтово-телеграфные расходы, расходы на содержание и эксплуатацию ЭВМ, типографские работы, расходы на содержание и эксплуатацию зданий и т.д. 1.4. Расходы на служебные командировки, оплата консультационных, информационных и аудиторских услуг. 2. Расходы на обслуживание работников строительства включают: 2.1. Затраты, связанные с подготовкой и переподготовкой кадров. 2.2. Отчисления на социальные нужды от расходов на оплату труда рабочих. 2.3. Расходы по обеспечению санитарно-гигиенических и бытовых условий. 2.4. Расходы на охрану труда и технику безопасности, куда входят: - стоимость бесплатно выдаваемых нейтрализующих веществ, жиров, молока и т.п.; - затраты, связанные с приобретением аптечек и медикаментов; - затраты на обучение рабочих безопасным методам работы и на оборудование кабинетов по технике безопасности; - прочие расходы, предусмотренные номенклатурой мероприятий по охране труда и техники безопасности. 3. Расходы на организацию работ на строительных площадках включают: 3.1. Износ и расходы по ремонту малоценных и быстроизнашивающихся инструментов. 3.2. Содержание пожарной и сторожевой охраны. 3.3. Расходы по нормативным работам (оргтехстрою, нормативно-исследовательским станциям). 3.4. Расходы по проектированию производства работ. 3.5. Расходы по благоустройству и содержанию строительных площадок. 4. Прочие накладные расходы включают: 4.1. Платежи по обязательному страхованию. 4.2. Амортизацию по нематериальным активам. 4.3. Платежи по кредитам банков. 4.4. Расходы, связанные с рекламой. 5. Затраты, не учитываемые в нормах накладных расходов, но относимые на накладные расходы, включают: 5.1. Пособия в связи с потерей трудоспособности из-за производственных травм. 5.2. Налоги, сборы и платежи, другие обязательные отчисления, производимые в соответствии с законодательством. 5.3. Отчисления в резерв на возведение временных зданий и сооружений. 5.4. Расходы, возмещаемые заказчиком за счет прочих затрат, относящихся к деятельности подрядчика.

41) Задачи статистики товарного обращения в условиях рынка. Основные блоки и показатели товарного рынка. Под товарооборотом понимается объем продаж товаров в стоимостном выражении во всех звеньях в процессе их экономического движения от производителя к конечному потребителю. Выделяют следующие направления статистического изучения товарооборота: 1) оценка результатов деятельности торговой фирмы товарооборот используется как показатель выручки от реализации товаров; 2) в статистике уровня жизни товарооборот используется для анализа размера денежных расходов населения на приобретение товаров и для оценки уровня индивидуального потребления; 3) при расчете ВВП по направлениям конечного использования в макроэкономической статистике товарооборот является базой при определении расходов домашних хозяйств на конечное потребление. Сводный индекс

Экономия

Индекс удельных расходов переменного состава:

Индекс структурных сдвигов:

52) Статистические показатели наличия и движения материалов и топлива (топливный баланс и баланс материалов). Под топливно-энергетическим балансом понимаются комплексная характеристика и взаимная увязка получения и использования в народном хозяйстве и быту топливно-энергетических ресурсов и всех произведенных из них видов энергии (электроэнергии, тепла и т.п.). Под структурой топливно-энергетического баланса понимаются состав топлива и энергии, включаемых в баланс, и их доля в общем объеме производства и потребления. От структуры топливно-энергетического баланса в значительной мере зависят экономика страны и эффективность производства. Это связано с тем, что различные виды топлива и энергии существенно отличаются друг от друга по своей экономичности. Считается, что природный газ — самый экономичный вид котельно-печного топлива. Если газ приравнять к 1, то использование угля дороже в 2,5—3 раза, мазута — на 35—40%, сланцев — в 3,5—4 раза.Себестоимость выработки 1 кВт×ч электроэнергии на ГЭС, ТЭЦ и АЭС различна. Пока самая дешевая электроэнергия вырабатывается на ГЭС, затем — на АЭС и самая дорогая электроэнергия — на ТЭЦ. Топливные балансы: --- 1)приходная часть - первичное топливо (получаемое со стороны), вторичное топливо, получаемое в результате переработки или использования первичных ресурсов в технологическом процессе; 2)расходная часть - потребление топлива на производственные нужды подразделений по направлениям: сожженное в котлах энергетических установок, используемое двигателями внутреннего сгорания, используемое для отопления и освещения и т.д. Анализ использования материальных ресурсов обычно проводят на основе специальных материальных балансов. Для детального анализа использования материальных ресурсов разрабатываются материальные балансы по каждому виду ресурсов в натуральном или стоимостном выражении Схема баланса материальных ресурсов и затрат

53) Статистическое изучение обеспеченности п/п сырьём, материалом и топливом. Материальные ресурсы не могут быть запасены впрок. Анализ обеспеченности предприятия сырьем и материалами нельзя оценить путем простого сравнения, имеющегося на складе запаса с потребностью для выполнения производственных программ. Это связано с тем, что сырье и материалы относятся к числу ресурсов, которые нормируются. Поэтому анализ обеспеченности сводится к следующему: 1)анализу имеющихся контрактов на поставку ресурсов на весь срок выполнения программы; 2) анализу выполнения этих контрактов с т.з. соблюдения графика поставок, соответствия качества поставляемого сырья и др. 3)анализу обоснованности норм и нормативов производственных запасов 4)анализу соответствия имеющихся на складе ресурсов (запасов) нормативам, а также обоснованности самих нормативов. Большое значение придается выполнению плана по срокам поставки материалов. Нарушение сроков поставки ведет к недовыполнению плана производства и реализации продукции. Для оценки ритмичности поставок используют коэффициент ритмичности, коэффициент вариации. Пристальное внимание уделяется состоянию складских запасов сырья и материалов (наличие залежалых, просроченных, порченных и т.д) Чем больше партия заказа и реже производится завоз материалов, тем ниже сумма затрат по завозу материалов. Ее можно определить по формуле: Zсм = VПП / РПП ∙Црз где Zсм — затраты по завозу материалов; VПП - годовой объем производственной потребности в данном сырье или материале; РПП — средний размер одной партии поставки; Црз - средняя стоимость размещения одного заказа. при неизменном VПП и Црз с ростом РПП сумма затрат уменьшается, и наоборот. Следовательно, предприятию более выгодно завозить сырье большими партиями. Большой размер одной партии вызывает соответствующий рост затрат по хранению товаров на складе, так как при этом увеличивается размер запаса в днях. Сумма затрат по хранению товаров (Zхр.т) на складе может быть определена следующим образом: Zхр.т = РПП / 2 ∙Схр где Схр — стоимость хранения единицы товара в анализируемом периоде. Схр сумма затрат по хранению товаров на складе минимизируется при снижении среднего размера одной партии поставки. Модель EOQ позволяет оптимизировать пропорции между двумя группами затрат таким образом, чтобы общая сумма затрат была минимальной. Модель выражается формулой: EOQ = √(2 ∙VПП ∙Црз)/Cxp где EOQ — оптимальный средний размер партии поставки. Отсюда оптимальный средний размер производственного запаса определяется так: ПЗопт =EOQ /2 Виды запасов на предприятии могут быть различными в зависимости от их предметного содержания, фаз воспроизводства, на которых они создаются, и функционального предназначения. Запасы товарно-материальных ценностей образуются на всем пути продвижения продукции от мест производства к местам потребления. Материальные запасы ~ это товарно-материальные ценности, предназначенные для использования, но временно не используемые, ожидающие поступления в процесс производственного или личного потребления. Запасы предназначенной к реализации продукции, хранящиеся на складах предприятий-изготовителей, на предприятиях оптовой, мелкооптовой, розничной торговли, в заготовительных организациях, и транспортные запасы называют запасами в каналах сферы обращения или товарными запасами. Транспортные запасы, или запасы в пути, — это запасы продукции, на момент учета находящиеся в пути (в процессе территориального перемещения) от предприятий-изготовителей к потребителям, предприятиям оптовой торговли, погруженные в железнодорожные вагоны, автомобили, суда, самолеты. На складах или в других местах хранения у потребителей средств производства создаются производственные запасы для обеспечения бесперебойности производства, сглаживания неравномерности спроса, производства и снабжения. Они составляют на промышленных предприятиях значительную часть оборотных средств, а потому заслуживают особого внимания. Мы привыкли к тому, что создание запасов — естественная часть деловой активности и заниматься коммерческими делами без больших запасов невозможно. Производственные запасы. Этот элемент на промышленном предприятии включает в себя большую часть совокупного запаса товарно-материальных ценностей. По натурально-вещественному составу производственные запасы подразделяются на следующие основные группы: • сырье и основные материалы — предметы, образующие материальную основу любого продукта; • вспомогательные материалы — предметы, используемые для оказания воздействия на сырье и основные материалы, для придания продукции специфических свойств, а также для обслуживания орудий труда, ухода за ними и облегчения процесса производства; • полуфабрикаты и комплектующие изделия — приобретенные материалы, подвергшиеся предварительной обработке и необходимые для процесса производства вместе с основными материалами и сырьем; • возвратные отходы производства — остатки сырья и материалов, образовавшихся в процессе производства; • топливо — технологическое и на хозяйственные нужды; • тарные материалы — предметы, используемые для упаковки, транспортировки и хранения продукции и всевозможных материалов; • запасные части — предметы, служащие для замены и ремонта износившихся деталей двигателей, оборудования и т.п.; • малоценные и быстроизнашивающиеся предметы. Запасы незавершенного производства. Этот элемент включает ту продукцию, которая на момент анализа (оценки, расчета) находится на какой-либо стадии производственного процесса. В этот запас, следовательно, включаются не только товарно-материальные ценности, отпущенные в производство, но и определенное количество затраченного труда, потребленных энергоресурсов (электроэнергия, вода, пар и т.п.) и других элементов производствен

|

|||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-08-06; просмотров: 180; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.188.221.45 (0.019 с.) |

- индивидуальная з/п отдельных работников в отчет. и базис. периодах;

- индивидуальная з/п отдельных работников в отчет. и базис. периодах; - число работников с данным уровнем з/п (или отработанное время)

- число работников с данным уровнем з/п (или отработанное время)