Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Структуризація економічної інформаціїСодержание книги

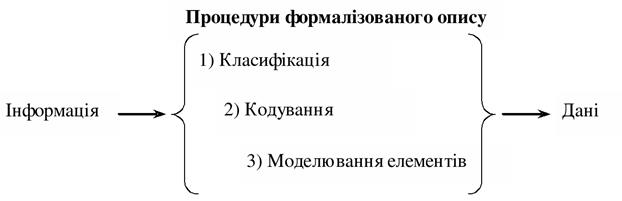

Поиск на нашем сайте Структуру ЕКІ утворюють конкретні інформаційні сукупності, які мають певний зміст і охоплюють не економічну інформацію взагалі, а її певні структурні одиниці. ЕКІ можуть бути різними за структурою, але пріоритет надається ієрархічному принципу виокремлення інформаційних сукупностей. Одиницею (структурним елементом) найвищого рангу можна вважати всю інформаційну множину деякого об'єкта (галузь, регіон, підприємство, цех, фірма, установа тощо), його інформаційну базу (ІБ). Така множина поділяється на структурні одиниці нижчого рангу, і так триває доти, доки не буде досягнено неподільних (атомарних) одиниць. Такими в ЕКІ є реквізити. Отже, саме вони являють собою мінімальні (елементарні) структурні утворення ЕКІ, які мають зміст. Спинимося на цьому докладніше. Усякий об'єкт (явище, процес і т.ін.) має певні особливості й характеристики, що притаманні лише йому і вирізняють його серед інших. Скажімо, такими властивостями виробу є його ціна, габаритні розміри, маса, потужність тощо. Характеристиками банківської установи можуть бути її статутний фонд, кількість клієнтів, надавані послуги і т. ін. Усі ці властивості відображаються за допомогою змінних величин, про які щойно йшлося, - так званих реквізитів, або елементарних структурних одиниць ЕКІ. За формою реквізит являє собою сукупність символів - знаків чи цифр, яка відбиває цілком певні властивості об'єкта. Реквізит є логічно неподільним елементом будь-якої іншої складнішої інформаційної сукупності - подальший його поділ на менші складові порушує зв'язок реквізиту з певною властивістю об'єкта - тією, яку він відбиває. Під час автоматизованої обробки даних часто вживають синоніми поняття «реквізит»: «елемент даних», «поле», «терм», «ознака», «атрибут», «змінна» і т.ін. Далі здебільшого користуватимемося такими з них, як «атрибут» та «змінна». Кожний реквізит характеризується найменуванням (іменем), значенням і структурою. Ім'я реквізиту застосовується для його однозначного визначення. Під час автоматизованої обробки використовується й скорочене ім'я реквізиту - ідентифікатор. Він також однозначно визначає реквізит і, як правило, являє собою набір знаків і символів, котрий має обмеження (за алфавітом, довжиною і т. ін.), що їх накладають застосовувані технічні та програмні засоби. Окрім того, щоб формули й алгоритми обробки інформації можна було задавати чи публікувати, для реквізитів запроваджують буквено-цифрові позначення заздалегідь визначеними для цього мовами. Значення реквізиту застосовують, щоб задати відповідну конкретну властивість об'єкта. Структура реквізиту - це спосіб завдання його значень, котрий визначається довжиною, типом і форматом подання значень. Довжина реквізиту являє собою число знаків, якими подається його значення. Вона може бути сталою або змінною. Тип реквізиту визначається тим, які властивості об'єкта він може відбивати. Розглядають числові, текстові та логічні типи. Реквізити числового типу характеризують кількісні властивості об'єкта, що їх дістають у результаті обчислень або вимірювань, тобто значення таких реквізитів можна задати в числовій формі. Реквізити числового типу називають ще реквізитами-основами, або кількісними атрибутами. Реквізити текстового типу виражають, як правило, якісні властивості й характеризують обставини, за яких відбувався той чи інший процес або було здобуто ті чи інші значення кількісних атрибутів. їх називають ще реквізитами-ознаками, або якісними атрибутами. Реквізити логічного типу, або бульові, набувають лише двох значень: «істина» чи «хибність». Вони відбивають такі властивості об'єкта, які по суті можна поділити на дві протилежні групи. Між структурними одиницями найвищого і найнижчого рангів існують й інші структурні елементи. Розглянемо деякі з них. Складну структурну одиницю ЕКІ, утворювану з кількох реквізитів, котрі дають кількісну і якісну або саму лише якісну характеристику об'єкта чи процесу, називають повідомленням. Воно може набирати різних форм, зокрема подаватися у вигляді показника і документа. Складна структурна одиниця ЕКІ, утворена з одного реквізита-основи та одного чи кількох якісних атрибутів, пов'язаних із ним логічно, являтиме собою показник. Показник завжди є повідомленням, але не кожне повідомлення є показником. Показник, який охоплює реквізит-основу і реквізити-ознаки, дає змогу характеризувати економічне явище як з кількісного, так і з якісного боку. В економіці роль показників надзвичайно велика, і їх можна вважати головними структурними одиницями ЕКІ. Однорідні інформаційні сукупності реквізитів, об'єднані спільним змістом, утворюють інформаційний масив. Основні елементи інформаційного масиву - це записи, під якими розуміють значення однієї позиції масиву. Записи є тими елементами масиву, з якими, здебільшого, оперує користувач під час роботи з ним. Множина однорідних показників являє собою відповідний інформаційний масив. Запис масиву характеризується переліком і послідовністю розміщення реквізитів (атрибутів), що входять до нього. Довжина запису дорівнює сумі довжин зазначених атрибутів. Інформаційний масив як сукупність записів характеризується також ідентифікатором. Останній присвоюється масиву під час його створення і використовується для його відшукання та роботи з ним. Записи в масиві можуть упорядковуватися за зростанням або спаданням значень відповідних атрибутів чи їх комбінацій. Такі атрибути називаються ключовими, або «ключами впорядкування» масиву. Кожний запис у масиві визначається своїм місцем у ньому або значеннями відповідних атрибутів. Отже, задаючи ідентифікатор масиву, структуру його запису та ключові атрибути, повністю визначаємо його як інформаційну одиницю. Зауважимо, що фіксування ЕКІ в документах, на магнітних дисках, стрічках чи інших носіях також супроводжується її структуризацією. Залежно від використовуваних засобів чи принципів автоматизованої обробки інформації, навіть від мов програмування, можуть бути створені та виокремлені певні структурні елементи інформації, а саме: бази даних, інформаційний фонд, каталоги та словники даних, файли даних (інформаційні, програмні, текстові), матриці, таблиці тощо. У конкретній управлінській діяльності (планування, бухгалтерський облік тощо) застосовують різні специфічні інформаційні структури, подані у відповідній формі (планові завдання, облікова, звітна документація тощо). З упровадженням діалогового режиму спілкування людини та комп'ютера пов'язане виникнення таких структур інформації, як меню-стовпчики, меню-рядки, екранні таблиці, вікна тощо, котрі притаманні й ручній обробці інформації. Отже, залежно від мети та методів організації даних до структуризації ЕКІ можливі різні підходи. Проте в будь-якому разі аналіз і синтез економічної інформації взаємозв'язані і базуються на утворених структурних одиницях, оскільки аналізувати можна лише те, що було відокремлене. Контрольні запитання: 1. Що таке АІС? 2. Що є специфічною вимогою при створенні АІС? 3. Що таке економічна інформація? 4. Що таке фінансово-кредитною інформація (ЕКІ)? 5. На які види поділяється ЕКІ за технологією обробки? 6. На які види поділяється ЕКІ за способом передавання інформації? 7. На які види поділяється ЕКІ за ступенем стабільності використання та зберігання? 8. На які види поділяється ЕКІ за участю у функціях управління? Література: Інформаційні системи в менеджменті. Електроний ресурс: http://revolution.allbest.ru/programming/00094617_0.html Мета: ознайомлення з формалізованим описом економічної інформації. Вивчення класифікації, кодування, моделювання економічної інформації План 1. Класифікація ЕКІ 2. Кодування ЕКІ 3. Моделювання ЕКІ Для того, щоб І. стала даними, для неї необхідно здійснити деякі процедури формалізованого опису, а саме:

Рис.1 Схема перетворення інформації в дані Під класифікацією розуміють поділ множини об’єктів на частини за їхньою подібністю чи розбіжністю згідно з прийнятими методами. Існує два методи класифікації, а саме: а) ієрархічний; б) фасетний. Ієрархічний метод класифікації — це послідовний поділ множини (об’єктів) на підлеглі класифікаційні групування. Множину, яка класифікується, поділяють на підпорядковані підмножини спочатку за певною ознакою (основою поділу) на великі групування, потім кожну з них — на ряд наступних групувань, які в свою чергу поділяють на дрібніші, поступово конкретизуючи об’єкт класифікації. Між цими групуваннями встановлюються відношення підпорядкованості (ієрархії) (рис).

Рис.2 Ієрархічна схема класифікації Фасетний метод класифікації — це паралельний поділ множини об’єктів на незалежні класифікаційні групування. При цьому множина об’єктів, що характеризується певним набором однакових для всіх об’єктів ознак (фасет), значення яких відповідають конкретним виразам зазначених ознак, може поділятися багаторазово і незалежно. Фасетний метод класифікації є однорівневим, оскільки вхідна множина об’єктів ділиться на підмножини відповідно до значень ознак окремих фасет (рис3).

Рис.3 Фасетна класифікації

|

||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 458; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.3 (0.007 с.) |