Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Результати розподілу традиційним та АВС – методомСодержание книги

Поиск на нашем сайте

При цьому не завжди сильна кореляція (наявність взаємозв'язку) є проявом впливу однієї змінної (фактора витрат) на іншу (витрати виду діяльності). Висока кореляція між такими двома змінними може свідчити лише про те, що вони змінюються разом. Крім того, на обидві змінні може впливати випадкова третя величина, котра може спричинити наявність кореляційного зв'язку— в результаті збігу обставин. Відповідно, висока кореляція між динамікою виділеного фактора витрат та витратами діяльності не гарантує наявності стійкого причинно-наслідкового зв'язку. Наприклад, зростання масштабів виробництва потребує високих матеріальних і трудових витрат. Між цими змінними існує висока кореляція, однак жодна з них не є причиною зміни іншої. Хід самостійної роботи 1.Скласти конспект (І рівень) 2. Дати відповіді на запитання (ІІ рівень) та виконати завдання (ІІІ рівень). Для більш глибшого засвоєння теми студентам рекомендується виконати наступне: І. Контрольні питання: 1. Поясніть сутність методу калькулювання за видами діяльності. 2. Які етапи розподілу непрямих витрат характерні для традиційного методу калькулювання і для методу ABC? 3. За яких умов доцільно застосовувати калькулювання за методом ABC? 4. Чому і за яких умов традиційні методи калькулювання можуть призводити до викривлень собівартості продукції? 5. Які основні відмінності традиційної методики калькулювання і методу ABC? 6. З'ясуйте зміст понять «фактор витрат» і «ставки непрямих витрат на одиницю фактора витрат»? 7. Які класифікації факторів витрат вам відомі? 8. Що таке вид діяльності? 9. Наведіть приклади видів діяльності, що додають і не додають цінності продукції. 10. За якими критеріями визначаються фактори витрат за методом ABC? Обґрунтуйте їх. 11. Які дії необхідно виконати для визначення ставки непрямих витрат на одиницю фактора витрат? 12. Як при калькулюванні за методом ABC уникають викривлень під час розподілу витрат на рівні партії продуктів?

ІІ. Контрольні завдання: Задача 1. Підприємство «Моторолер» виготовляє електричні двигуни. На підприємство надійшла пропозиція поставляти йому запчастини «X» до цих двигунів за ціною 20 грн упродовж двох років. Підприємство «Моторолер» має такі витрати на виробництво однієї вказаної запчастини:

Для забезпечення запланованого обсягу виробництва двигунів у рік необхідно 30 000 одиниць запчастин «Х». Визначте, чи слід приймати вказану пропозицію, та обґрунтуйте вашу відповідь розрахунками. Пояснення. Необхідно проаналізувати, які з накладних витрат є нерелевантними даними. Задача 2. Аудиторська компанія «Андерсон хаус» пропонує три види послуг: аудит, ведення бухгалтерського обліку на підприємстві та консалтинг з питань оподаткування. Нижче наведені дані про фінансові результати, отримані від надання кожного з цих видів робіт (тис. грн):

Результати напряму, пов’язаного з консалтингом, викликають занепокоєння. Тому розглядається варіант припинення цієї діяльності та збільшення обсягу робіт із ведення бухгалтерського обліку на підприємстві. Якщо припинити надавати послуги з консалтингу, то 60 % постійних витрат, пов’язаних з цією послугою, вдасться зекономити. Також очікується, що дохід від надання послуг ведення бухгалтерського обліку на підприємстві клієнту зросте на 40 %, а постійні витрати, пов’язані з наданням цієї послуги, збільшаться на 10 %. Доходи і витрати від аудиту не зміняться. Необхідно підготувати звіт, який обґрунтує доцільність такої пропозиції. Пояснення. Розв’язання задачі пов’язано з визначенням диференційного прибутку (збитку) у процесі прийняття рішення стосовно ліквідації через порівняння диференційних доходів і витрат.

САМОСТІЙНА РОБОТА Тема 6. КОНТРОЛЬ ВИТРАТ І СТИМУЛЮВАННЯ ЕКОНОМІЇ РЕСУРСІВ Підтема 6.2. КОНТРОЛЬ ВИТРАТ Мета: · вивчити основні термінологічні поняття теми, ознайомитись з основними питаннями теми; · формувати аналітичне мислення, уміння розвивати волю і самостійність; · виховувати у студентів охайність, почуття відповідальності, сумлінне ставлення до своїх обов’язків, інтерес до обраної професії · застосовувати найбільш оптимальні методи організації самостійної роботи студентів поза заняттями. План вивчення теми 1. Види та методи контролю витрат. Функції витрат як засіб оцінювання роботи підрозділів – центрів витрат. (6.2.1.) 2. Система контролю витрат на основі їх нормування(стандартизації). Внутрішні резерви зниження витрат та стимулювання економії ресурсів.(6.2.2.) План самостійного вивчення теми 1. Види та методи контролю витрат. 2. Функції витрат як засіб оцінювання роботи підрозділів – центрів витрат. Основні поняття теми: моніторинг витрат, поточний контроль, періодичний контроль, разовий контроль, попередній контроль, проміжний контроль, підсумковий контроль, метод сигнального документування, метод розкрою партіями, методнаступних розрахунків за даними інвентаризації, метод попередніх розрахунків за фактичною рецептурою

Форма контролю Конспект, відповіді на запитання, виконання завдань.

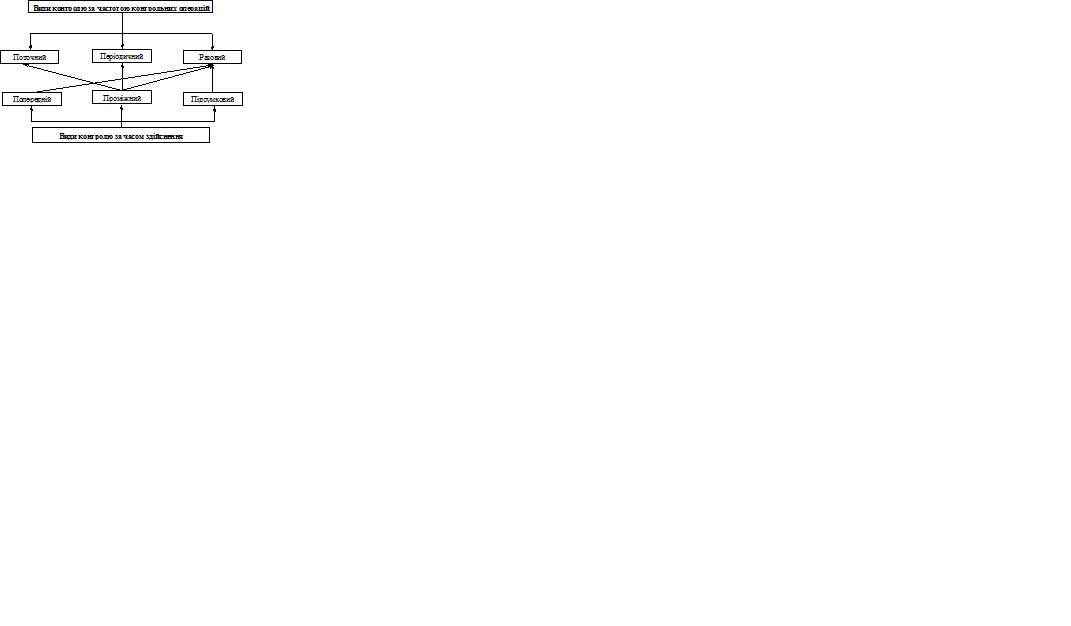

ОПОРНИЙ КОНСПЕКТ При вивченні теми студентам пропонується засвоїти необхідний мінімум теоретичних знань та звернути особливу увагу на наступне: Вивчаючи тему, слід звернути особливу увагу на такі питання, як функції обліку та аналізу витрат, особливості обліку витрат у системі «стандарт-кост», умови порівнянності фактичних і планових витрат, форми стимулювання економії ресурсів, розподіл премії між учасниками заходу з економії витрат. Контроль витрат є важливою складовою системи управління витратами, без якої неможлива повноцінна реалізація інших її функцій. До основних завдань контролю витрат відносять: · моніторинг — систематичне відстежування динаміки витрат і факторів, які на неї впливають; · виявлення відхилень фактичних показників рівня витрат від їх запланованих значень; · аналіз відхилень, обґрунтування необхідності здійснення регулювальних заходів під час виконання планових завдань, участь у їх розробленні. Залежно від низки факторів ( характер контрольованих показників, ступінь їх календарного узагальнення, призначення результатів контролю) частота контрольних операцій може бути різною. За цією ознакою розрізняють поточний, періодичний і разовий контроль. Поточний контроль здійснюється щоденно і являє собою безперервне відстежування руху матеріальних цінностей, незавершеного виробництва і продукції. Його основним засобом є оперативний облік. Цей вид контролю дає змогу своєчасно реагувати на небажані відхилення під час виробництва. Періодичний контроль виконується з установленою регулярністю. Основним інструментом для нього є узагальнення даних бухгалтерського та оперативного обліку контрольованих показників у звітності. Разовий контроль не має попередньо визначеної регулярності і мети. Його зміст визначається в кожному окремому випадку. Здебільшого він має форму інвентаризації активів (матеріальних, фінансових), ревізії діяльності чи аудиторської перевірки. За часом здійснення виділяють такі види контролю: попередній; проміжний; підсумковий. Попередній контроль виконується до початку дій з реалізації планів. Він включає в себе: перевірку планів на внутрішню несуперечність, реалістичність, прогресивність; контроль ресурсів (кадрових, матеріальних, фінансових). Проміжний контроль проводять безпосередньо під час виконання планових завдань. Він спрямований на поточне регулювання роботи з виконання планів витрат. Проміжний контроль може бути різним за своєю конкретною метою і відповідно до цього — різним за частотою контрольних операцій. Він повністю охоплює поточний і періодичний види контролю, а також може мати форму разового контролю. Підсумковий контроль здійснюється на етапі завершення реалізації плану. За його проведення оцінюється виконання запланованої роботи в цілому. Такий контроль дає змогу визначити напрями економії ресурсів. Крім того, він важливий з психологічної точки зору і може свідомо використовуватися як засіб спонукання працівників, задіяних у виконанні планових завдань, до поліпшення використання ними господарських (матеріальних, грошових, людських) ресурсів. Співвідношення видів контролю за різними класифікаційними ознаками наведено на рис. 1. Контроль витрат відповідно до концепції управління витратами за центрами відповідальності ведеться за місцями і центрами їх формування в порядку, який повторює підпорядкованість структурних одиниць підприємства в його організаційній структурі: робочі місця, підрозділи певного ієрархічного рівня, підприємство в цілому.

Рис. 1. Схема співвідношення видів контролюза різними класифікаційними ознаками Відповідальність підрозділів за рівень витрат установлюється за тими їх елементами, які залежать від роботи цих підрозділів, тобто є для даних підрозділів регульованими. При цьому важливим є встановлення показників витрат вже на рівні дільниць, бригад. Аналітичний облік за окремими роботами, операціями, функціями всередині підрозділів, що формують центри витрат, дає можливість отримати більше точок контролю. Ефективність роботи центрів відповідальності суттєво залежить від стану технічної складової обліку і контролю витрат. Облік і контроль витрачання безперервних ресурсів (електроенергії, тепла, води, стиснутого повітря) має виконуватися з допомогою відповідних технічних засобів (лічильників, витратомірів та ін.). З допомогою функцій обліку та аналізу СУВ формується механізм управління за відхиленнями. Управління за відхиленнями характеризується тим, що обернений зв’язок спрямований від виходу системи, що управляється, до органу управління, в якому за фактом недопустимих розбіжностей між запланованими і фактичними результатами розробляються заходи, спрямовані на приведення фактичних результатів функціонування об’єкта управління у відповідність до заданих. Фіксація відхилень фактичних показників від планових у разі управління за відхиленнями потребує вирішення питання про необхідність дослідження причин цих відхилень. Економічне обґрунтування доцільності досліджень за тими чи іншими відхиленнями через низку обмежень практичного характеру — не зовсім проста проблема. В результаті на практиці немає єдиного підходу до її розв’язання. Підприємства можуть вивчати абсолютно всі відхилення за контрольованими показниками або вивчати їх вибірково, а іноді й взагалі нехтувати ними. За вибіркового аналізу відхилень використовують експертні оцінки, а також апарат статистичних моделей. Статистичні моделі здатні забезпечувати відносну об’єктивність і чутливість оцінювання перебігу господарських процесів. Тому їх використання надає досить широкі можливості обґрунтованого втручання в господарські процеси під час їх здійснення.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 244; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.142.171.100 (0.01 с.) |