Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Приклад простеження (розподілу) загальновиробничих витрат за видами діяльностіСодержание книги

Поиск на нашем сайте

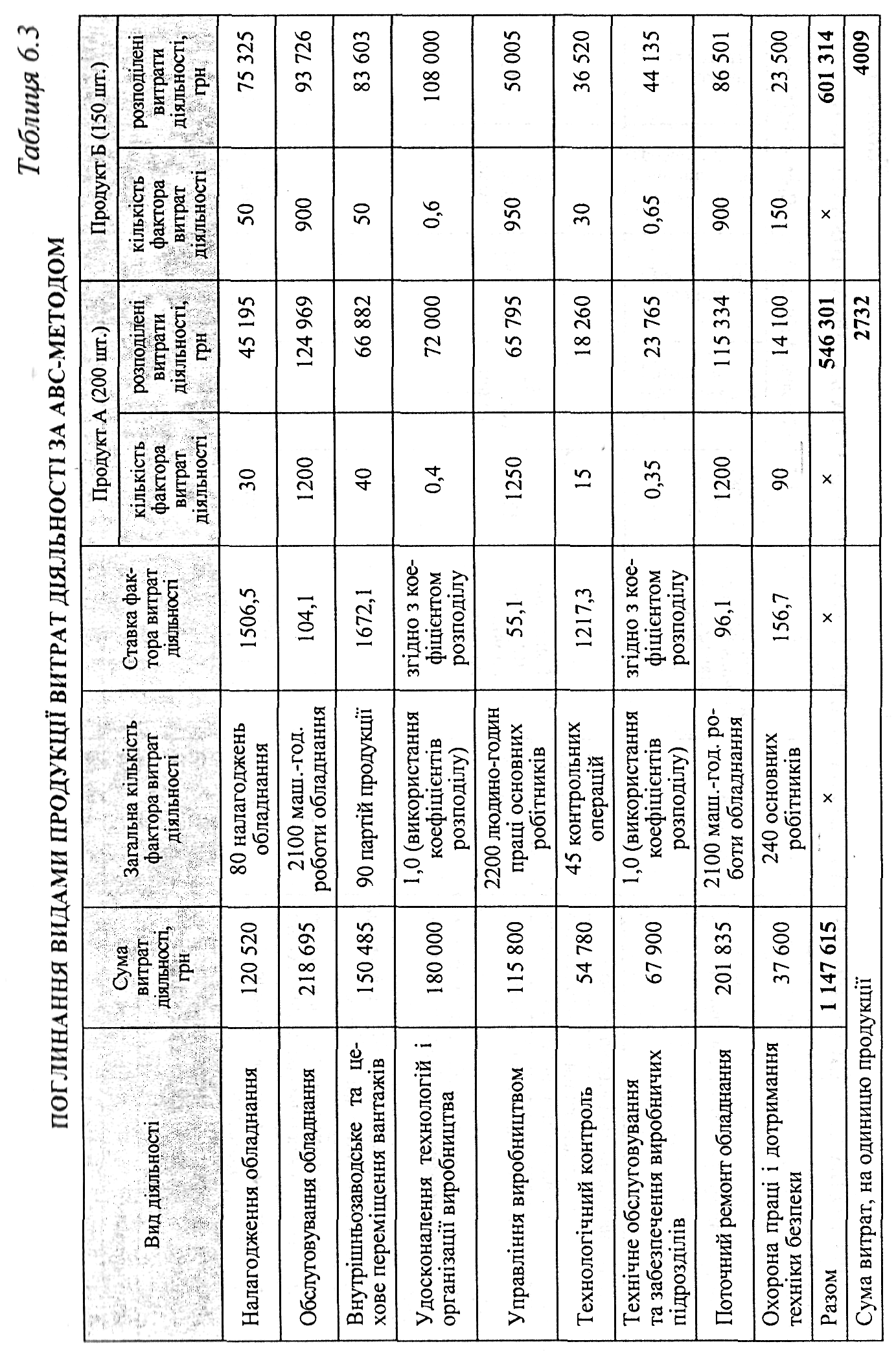

На другому етапі процесу розподілу непрямих витрат за АВС-методом відбувається поглинання витрат видів діяльності кожним з видів продукції, що передбачає виконання таких дій: • ідентифікацію факторів витрат для кожного виду діяльності (див. табл. 6.1); • визначення ставки фактора витрат для кожного виду діяльності; • розподіл між видами продукції витрат діяльності на основі вимірників — факторів витрат. Ідентифікація факторів витрат для кожного виду діяльності здійснюється з метою розподілення витрат видів діяльності між видами продукції. Фактори витрат, що застосовуються на цьому етапі, називають факторами витрат діяльності. Основні вимоги до фактора витрат такі: а) фактор витрат повинен забезпечувати причинно-наслідковий зв'язок з динамікою витрат за видом діяльності; б) вимірювання, пов'язані з ідентифікацією зв'язку між витратами діяльності та видом продукції, має бути якомога простішими, тобто цінність інформації про реальні витрати повинна бути вищою за вартість реєстрації, збирання даних та їх оброблення. Після ідентифікації факторів витрат відбувається визначення ставок факторів витрат і розподілу витрат діяльності між видами кінцевої продукції. Для промислового підприємства, види діяльності якого представлено вище (табл. 6.1), котре випускає два види продукції, другий етап реалізації АВС-методу представлено в табл. 6.3. Для порівняння методів калькулювання розподіл за традиційним методом на основі базових показників показано в табл. 6.4. Порівняльну характеристику результатів використання обох методів зведено в табл. 6.5. Представлені в таблиці дані свідчать про суттєві відхилення у величині розподілених витрат різними методами, викликані непропорційним споживанням видів діяльності, носіїв загальновиробничих витрат кінцевою продукцією підприємства. Під час ухвалення рішень з ціноутворення, стратегічних та середньострокових планів розвитку підприємства слід враховувати точність калькуляційних систем, що використовуються на підприємстві. Крім того, одним із найскладніших завдань забезпечення точності калькулювання є використання прийнятних факторів витрат для видів діяльності: встановлення наявності причинно-наслідкового зв'язку між фактором — одним із показників обсягів діяльності — та витратами діяльності. Без такого взаємозв'язку неможливо оцінити або спрогнозувати витрати діяльності і, відповідно, проводити калькулювання за видами діяльності та управління ними. Причинно-наслідковий зв'язок між показником обсягу діяльності й витратами на неї може бути встановлений шляхом виявлення одного з видів взаємодії: 1. Зв'язок може бути результатом фізичної взаємодії між обсягом діяльності і витратами. Фізичний взаємозв'язок, наприклад, може бути таким: кількість одиниць продукції, що використовується як вимірник обсягу діяльності — фактор витрат, — впливає на величину витрат сировини та основних матеріалів. Виробництво продукції в більшій кількості вимагає збільшення витрат на сировину та основні матеріали, внаслідок чого зростає сумирна величина матеріальних витрат. 2. Зв'язок може бути штучно створеним, існувати як результат виконання договору або технічних умов діяльності. Наприклад, у разі використання повної або неповної години роботи спеціаліста оплата може бути однаковою, відповідно до умов угоди. У такому разі прийнятним фактором витрат буде кількість годин роботи спеціаліста. 3. Взаємодія, яка може бути встановлена за допомогою логіки та знання операцій та робіт, що складають види діяльності. Приклад— коли на виділення фактора витрат за видом діяльності впливають дані про кількість комплектуючих вузлів та деталей у готовому виробі, які використовуються як вимірники обсягів діяльності. Відповідно, продукція, що складається з більшої кількості комплектуючих вузлів, поглинає більше витрат виділеного виду діяльності ніж відносно проста продукція, з меншою кількістю вузлів і деталей. 4.

Таблиця 6.5

|

|||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 237; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.008 с.) |