Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Іі. Теми рефератів (доповідей)Содержание книги

Поиск на нашем сайте

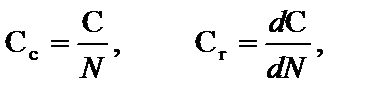

САМОСТІЙНА РОБОТА Тема 1. Сутнісна характеристика витрат. Мета: · вивчити основні термінологічні поняття теми, ознайомитись з основними питаннями теми; · формувати аналітичне мислення, уміння розвивати волю і самостійність; · виховувати у студентів охайність, почуття відповідальності, сумлінне ставлення до своїх обов’язків, інтерес до обраної професії · застосовувати найбільш оптимальні методи організації самостійної роботи студентів поза заняттями. План вивчення теми 1. Витрати і собівартість продукції. 2. Класифікація витрат. 3. Структура затрат. Основні поняття теми: граничні витрати, дегресуючі витрати, елементи витрат, змінні витрати, калькуляційні статті витрат, коефіцієнт еластичності витрат, непрямі витрати, нерегульовані витрати, нерелевантні витрати, неявні витрати, постійні витрати, прогресуючі витрати, пропорційні витрати, прямі витрати, регульовані витрати, релевантні витрати, середні витрати, структура витрат, явні витрати. Форма контролю Конспект, відповіді на запитання, виконання завдань. ОПОРНИЙ КОНСПЕКТ При вивченні теми студентам пропонується засвоїти необхідний мінімум теоретичних знань та звернути особливу увагу на наступне: Результатом вивчення теми має стати чітке розуміння студентом сутності витрат, їх різновидів і класифікації, напрямів аналізу структури витрат, співвідношення витрат і собівартості продукції. Будь-яка діяльність, передусім виробнича, потребує певних ресурсів. Обсяг використаних ресурсів підприємства у грошовому вимірі для досягнення певної мети — це витрати підприємства. Як відомо, витрати бувають інвестиційні (разові) та поточні. Інвестиційні витрати, чи інвестиції, спрямовуються на створення чи купівлю дохідних активів або соціальних благ. Ці особливі витрати розглядаються окремо зі специфічною методикою їх обґрунтування. Поточні виробничі та пов’язані з виробництвом витрати — циклічні або безперервні. Вони повторюються з кожним циклом виготовлення продукту (основні матеріали, технологічна енергія, зарплата виробничих робітників і т. п.) або потрібні постійно для управління і підтримування виробничої системи в стані готовності (зарплата управлінського персоналу, орендна плата, амортизація основних засобів та ін.). Поточні витрати (далі — витрати) формують собівартість продукції і таким чином безпосередньо впливають на величину прибутку — головний показник діяльності підприємства. На рівні підрозділів внутрішньої кооперації, що є центрами витрат і не формують власного прибутку, витрати є основним показником ефективності їх діяльності (у зіставленні з обсягом виготовленої продукції чи виконаної роботи). Витрати підприємства, пов’язані з операційною діяльністю, можуть бути різними, тому їх класифікують за низкою ознак. За об’єктом формування розрізняють витрати сукупні (загальні) та витрати на одиницю продукції. За методикою обчислення витрати на одиницю продукції поділяються на середні та граничні:

де Сс — середні витрати; С — сукупні операційні витрати за певний період; N — обсяг виробництва продукції у натуральному вимірі; Сг — граничні витрати; d C — приріст сукупних витрат; dN — приріст обсягу виробництва на гранично малу величину. За економічним змістом (видами) відрізняють такі елементи витрат: · матеріальні витрати; · оплата праці; · відрахування на соціальні заходи; · амортизаційні відрахування; · інші витрати. За калькуляційними статтями витрати групуються так: · прямі матеріальні витрати; · пряма заробітна плата; · інші прямі операційні витрати; · загальновиробничі витрати; · адміністративні витрати; · інші загальні операційні витрати; · витрати на збут продукції. За способом віднесення на окремі види продукції розрізняють витрати прямі та непрямі. В однопродуктовому виробництві всі витрати — прямі. За можливістю впливу на величину витрат з боку центру відповідальності вони поділяються на регульовані та нерегульовані. За залежністю від операційної активності (обсягу виробництва) витрати поділяються на змінні та постійні. Змінні витрати залежать від операційної активності (обсягу виробництва) і бувають пропорційні та непропорційні (дегресуючі та прогресуючі). Для пропорційних витрат коефіцієнт еластичності k e = 1, для дегресуючих — k e < 1, для прогресуючих — k e > 1. Постійні витрати в межах певної виробничої потужності

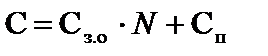

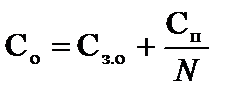

де С — сукупні операційні витрати за певний період; Сз.о — змінні витрати на одиницю продукції; N — обсяг виробництва продукції у натуральному вимірі; Cп — постійні витрати за даний період; Со — витрати на одиницю продукції (собівартість продукції). Важливе практичне значення має розмежування витрат на змінні та постійні в реальних умовах виробництва. Найпоширеніші методи такого розподілу — прямий (бухгалтерський) розподіл сукупних витрат на змінні та постійні, виходячи з їх змісту та аналітичний метод, який ґрунтується на динаміці витрат і обсягу виробництва. Перший метод достатньо точний, але трудомісткий, другий дає приблизні результати і може застосовуватися за зміни обсягу виробництва в певних періодах і стабільних норм. У разі обґрунтування господарських рішень виділяють витрати явні та неявні, релевантні та нерелевантні За управління витратами вивчають й аналізують їх структуру, тобто співвідношення за певними ознаками. Практичне значення мають такі аспекти структури витрат: · видова (елементна) структура: дає змогу характеризувати виробництво щодо витрат ресурсів (матеріаломістке, капіталомістке, трудомістке виробництво); · співвідношення прямих і непрямих витрат: характеризує рівень і складність калькулювання; · співвідношення змінних і постійних витрат: показує частку сукупних витрат на підтримання виробничого потенціалу в стані готовності, а також ступінь реакції прибутку на динаміку обсягу виробництва і продажу. Чим більшою є частка постійних витрат у загальній їх величині, тим більший обсяг виробництва забезпечує його беззбитковість і тим суттєвішою є реакція прибутку на зміну обсягу виробництва і продажу продукції (див. тему 6). Структура витрат за зазначеними аспектами залежить від низки факторів: галузевих особливостей, широти номенклатури продукції підприємства, складності виробництва та ін. Як вже зазначалося, витрати формують собівартість продукції підприємства. Але варто наголосити, що сукупні операційні витрати за певний період і собівартість всієї готової (товарної) продукції підприємства за цей же період, як правило, не збігаються. Це зумовлюється коливаннями залишків незавершеного виробництва, витратами майбутніх періодів і застосуванням різних методів обчислення собівартості продукції (за повними і неповними витратами). Хід самостійної роботи 1. Скласти конспект (І рівень). 2. Дати відповіді на запитання (ІІ рівень) та розв’язати завдання (ІІІ рівень). 3. Підготувати доповіді до семінарського заняття. Для більш глибшого засвоєння теми студентам рекомендується виконати наступне: І. Контрольні питання та завдання: Завдання 1. Дати відповідь на питання, користуючись конспектом лекції. 1. Який економічний зміст категорії витрат? 2. Чим відрізняються один від одного такі поняття, як "виробничі витрати", "валові витрати", "собівартість"? 3. Який принцип покладено в основу класифікації витрат? 4. Для чого необхідно розрізняти вичерпані (спожиті) та невичерпані (неспожиті) витрати в обліку? 5. Для чого потрібно враховувати можливі втрати? 6. Які витрати вважаються релевантними, а які нерелевантними? 7. Де в обліку використовуються дані про середні та маржинальні (граничні)витрати? 8. Від чого залежить контрольованість витрат? 9. Що таке стаття калькуляції? 10.Які елементи витрат Вам відомі? 11.Чому класифікація витрат лише за статтями та елементами не задовольняє вимог управління? 12.Які методи визначення функції витрат Ви знаєте? 13.Які недоліки має метод "вищої-нижчої точки"? 14.Які фактори впливають на поведінку витрат, крім обсягу виробництва? 15.Який вигляд буде мати функція витрат, якщо на величину витрат впливає декілька факторів? Завдання 2. Дати відповідь на питання, використовуючи додаткову літературу. 1. Кому належить пропозиція поділяти витрати на змінні та постійні? 2. Як класифікував витрати Ж.Г. Курсель-Сенель? 3. Який внесок в розробку структури калькуляційних статей зробили! російські вчені? 4. Хто з російських вчених вперше ввів термін "прямі" і "непрямі" витрати? 5. Як класифікуються витрати для потреб складання фінансової звітності? 6. Скільки класифікаційних груп витрат виділено в обліковій літературі? 7. Чим відрізняється підходи до класифікації витрат у вітчизняній та зарубіжній літературі? 8. Яке значення, на Вашу думку, має поділ витрат на змінні та постійні? 9. Які статистичні методи побудови функції витрат Вам відомі? САМОСТІЙНА РОБОТА Тема 2. Закономірності та чинники формування витрат. Мета: · вивчити основні термінологічні поняття теми, ознайомитись з основними питаннями теми; · формувати аналітичне мислення, уміння розвивати волю і самостійність; · виховувати у студентів охайність, почуття відповідальності, сумлінне ставлення до своїх обов’язків, інтерес до обраної професії · застосовувати найбільш оптимальні методи організації самостійної роботи студентів поза заняттями. План вивчення теми 1. Особливості поведінки витрат у коротко-і довгостроковому періодах.(СРС) 2. Функції витрат. (аудиторна лекція) 3. Вплив виробничого навчання й досвіду на рівень витрат. (СРС) 4. Трансфертні ціни і їхня роль у формуванні витрат.(СРС) План самостійного вивчення теми 1. Особливості поведінки витрат у коротко-і довгостроковому періодах. 2. Вплив виробничого навчання й досвіду на рівень витрат. 3. Трансфертні ціни і їхня роль у формуванні витрат. Основні поняття теми: короткостроковий період, довгостроковий період, динаміка витрат, функція витрат, методи аналізу залежності витрат від певних чинників: інженерний метод, бухгалтерський метод, мінімаксний метод, метод регресійного аналізу, крива навчання, норма навчання, трансфертна ціна, драйвер. Форма контролю Конспект, відповіді на запитання, виконання завдань. ОПОРНИЙ КОНСПЕКТ При вивченні теми студентам пропонується засвоїти необхідний мінімум теоретичних знань та звернути особливу увагу на наступне: При вивченні питань теми студента необхідно звернути особливу увагу на те, що витрати, пов'язані з операційною діяльністю підприємства, є змінною величиною. Це стосується не лише сукупних витрат як функції обсягу виробництва. Змінюються витрати і на одиницю продукції (відносні витрати). Основними чинниками тут є рівень витрат (норми) факторів виробництва і їх вартість (ціни). Важливе значення також має співвідношення у виробничому процесі факторів виробництва: матеріалів, засобів виробництва (устаткування) і праці. За певних норм і цін існує оптимальне їх поєднання, яке мінімізує витрати. На рівень витрат впливає також економічна політика держави (обов'язкові платежі, відрахування, регулювання оплати праці та ін.). Динаміка витрат суттєво відрізняється у коротко- і довгостроковому періодах. У зв'язку з цим визначення цих понять має теоретичне і практичне значення. В економічній теорії короткостроковим в важається період, упродовж якого фактори виробництва і відповідні їм витрати стабільні, тобто незмінні. При цьому йдеться передусім про фактори виробництва, що беруть участь у ряді операційних процесів, зміна яких потребує тривалого часу і суттєвих разових витрат. Це засоби виробництва (машини, устаткування) і робоча сила. Конкретніше, в економічному сенсі короткостроковим є період, протягом якого виробнича, організаційна структура підприємства і його виробнича потужність незмінні. Довгостроковим вважається період, у якому жодний фактор виробництва не є незмінним. Змінюються не лише витрати на матеріали, оплату праці, а й засоби виробництва. У довгостроковому періоді реалізуються інвестиційні проекти, змінюється виробнича й організаційна структура підприємства, його величина, технологія виробництва. На практиці здебільшого зазначений економічний поділ часу чіткіше прив'язують до календарного і короткостроковим періодом вважають час до року, довгостроковим — більше року. Як зазначалося, у короткостроковому періоді витрати факторів виробництва стабільні. За цих умов залежність між обсягом виробництва і витратами залишається стабільною, і останні можна досить чітко поділити на змінні та постійні. Змінні є функцією обсягу виробництва, а постійні — функцією часу. В англомовній літературі, яка поширена в нашій країні, чинник, що обумовлює величину витрат, називають драйвером. Отже, обсяг виробництва — це драйвер змінних витрат, час — постійних витрат. Формальна залежність витрат від обсягу виробництва у короткостроковому періоді може бути виражена так:

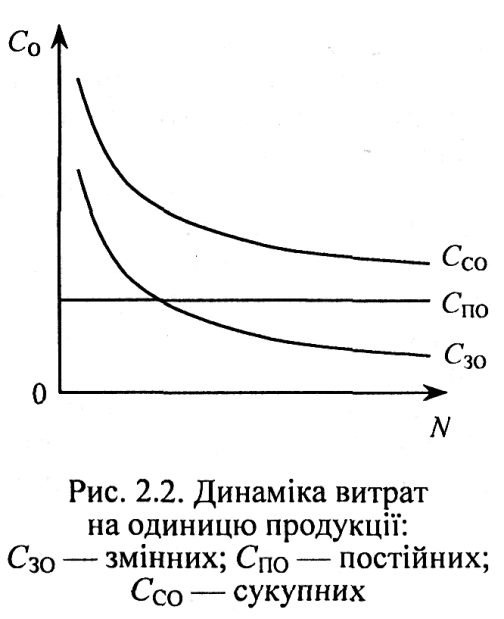

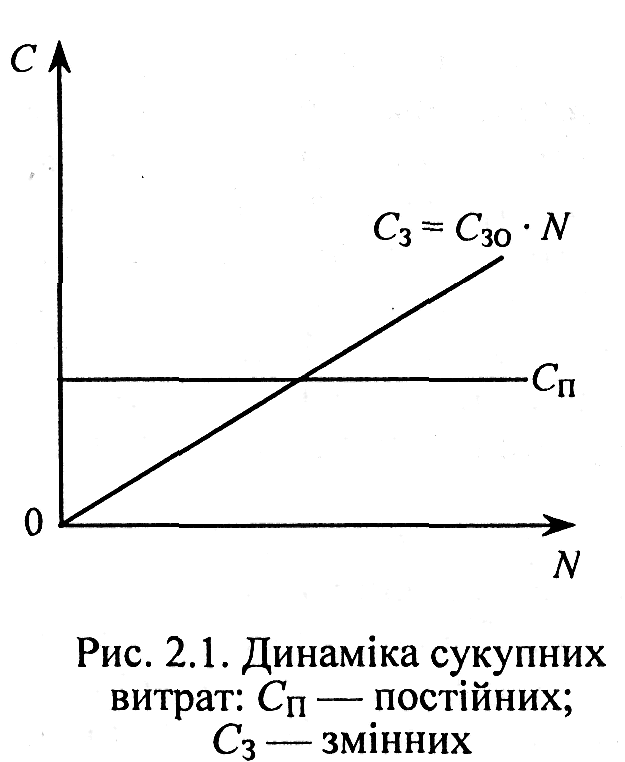

де С — сукупні витрати за певний період; Сзо— змінні витрати на одиницю продукції; N — обсяг виробництва продукції у натуральному вимірі; Сп — постійні витрати за розрахунковий період; Ссо — сукупні витрати на одиницю продукції (собівартість продукції). Графічну інтерпретацію цих залежностей показано на рис. 2.1 і 2.2.

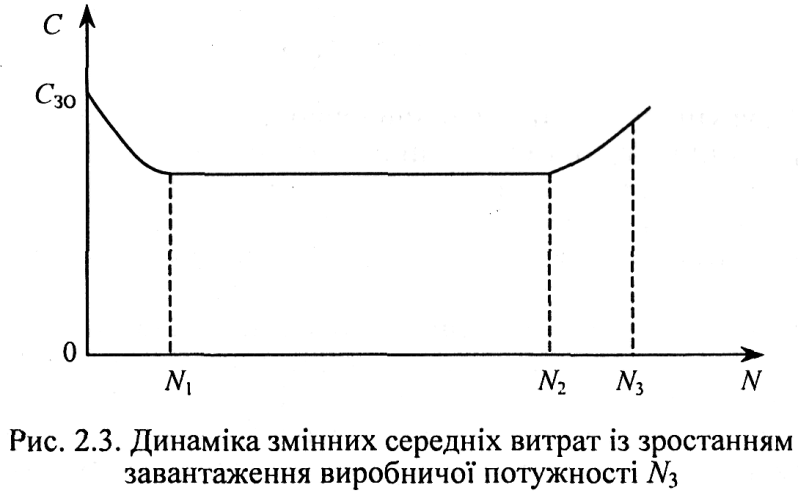

Наведені залежності є дещо спрощеними, але принципово правильними. Вони полегшують аналіз витрат унаслідок своєї лінійності. Фактично динаміка змінних середніх витрат здебільшого складніша. Ці витрати у більшості випадків знижуються із підвищенням використання виробничої потужності, а за максимального її завантаження (к3 > 0,9) можуть зростати, як це показано на рис. 2.3.

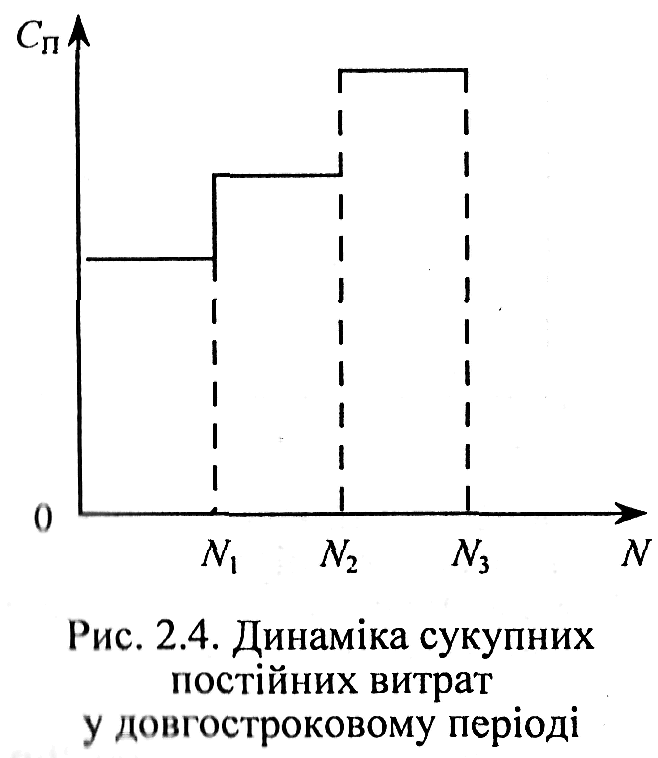

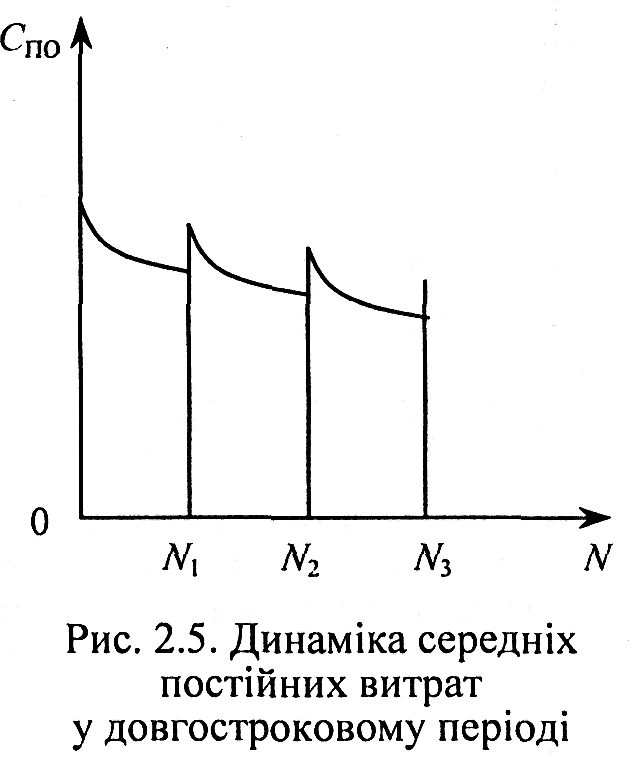

Деяке зниження витрат на початкових етапах зростання обсягу виробництва (ділянка 0N1, на рис. 2.3) пояснюється підвищенням продуктивності праці внаслідок збільшення серійності виробів. У подальшому рівень витрат стабілізується (лінія N1 N2), і на ділянці N2N3 певною мірою зростає. Якщо у короткостроковому періоді формуються планові та фактичні витрати з можливим деяким відхиленням за рівнем, і ці дані використовуються для прийняття оперативних рішень, то у довгостроковому періоді йдеться лише про планові (прогнозні) витрати з певною ймовірністю їх величини. У довгостроковому періоді всі витрати змінюються, включаючи й ті, що належать до постійних. Останні змінюються стрибкоподібно через релевантні інтервали, тобто через проміжки короткострокових періодів. На рис. 2.4 і 2.5 ці інтервали розділяють обсяги виробництва N1 , N2, N3. Відносні витрати (собівартість продукції) регулюються комбінацією факторів виробництва в процесі визначення виробничої, організаційної структури підприємства, його виробничої потужності. Передусім мається на увазі величина підприємства. Остання вважається оптимальною за мінімальних середніх сукупних витрат, тобто за мінімальної повної собівартості продукції.

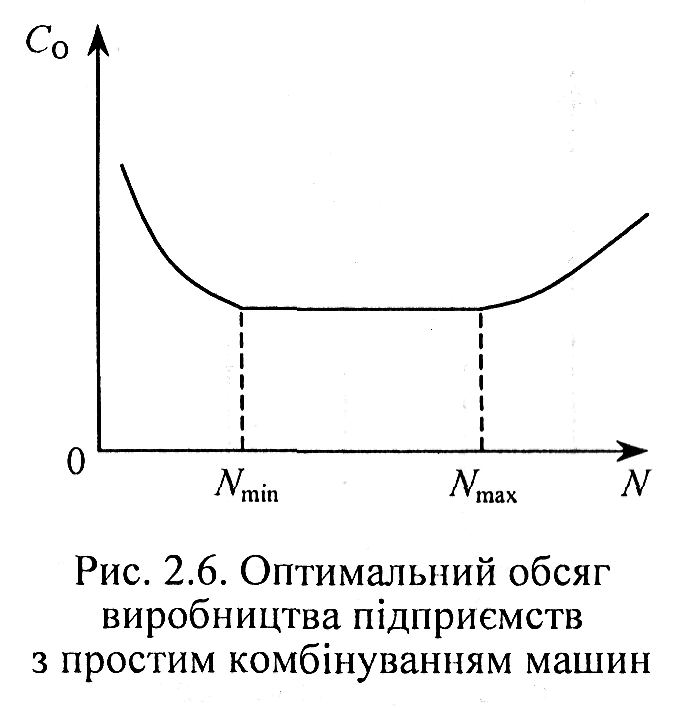

Під час реструктуризації, реконструкції, проектування нових підприємств прагнуть надати їм оптимальних розмірів за критерієм витрат. Тут є різні можливості в окремих галузях виробництва. Досить великий діапазон оптимального обсягу виробництва на підприємствах, виробнича потужність яких може гнучко змінюватися комбінацією окремих машин, а продукція має широкий ринок збуту. Схематично таку ситуацію показано на рис. 2.6. Оптимальний обсяг виробництва перебуває в межах Nмін < N0ПТ < Nмак. Такі умови властиві для підприємств легкої, частини харчової промисловості, певною мірою для машино- та приладобудування. Інша картина спостерігається на підприємствах з базовою технологією, складним і дорогим високопродуктивним устаткуванням. За цих умов зміна виробничої потужності потребує значних коштів. Оптимальний обсяг виробництва, що забезпечує мінімальну собівартість, тут визначається продуктивністю технологічної системи, яка не має широкого діапазону варіації (рис. 2.7). До таких підприємств належать підприємства добувної, металургійної, хімічної промисловості. Варіанти оптимальних обсягів виробництв і, відповідно, оптимальних величин підприємств, показані на рис. 2.6 і 2.7, є крайніми. Між ними знаходиться широке коло підприємств з більш розмитими величинами оптимальних обсягів діяльності. Це підприємства з виготовлення продукції, що швидко псується (харчова промисловість), виробництво будівельних матеріалів, торгівля та ін.

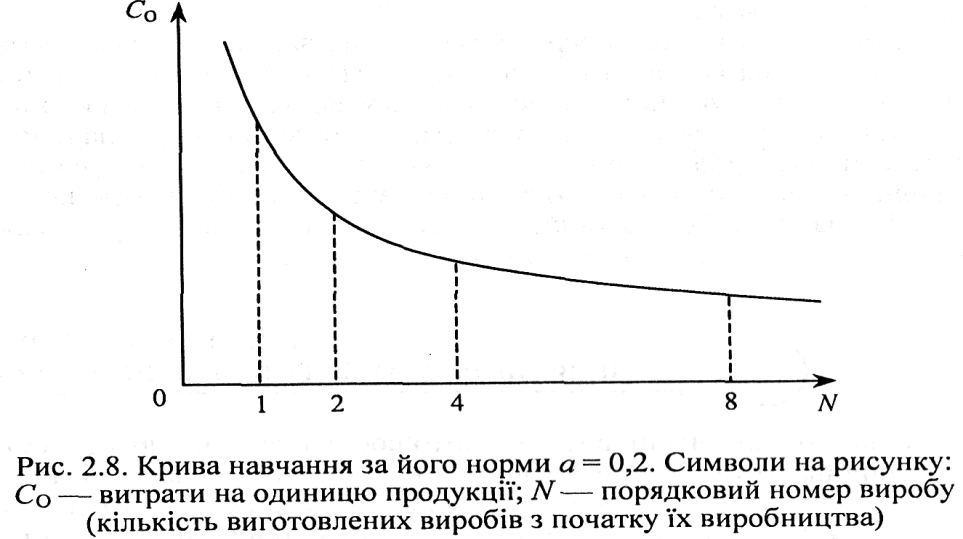

На відносний рівень витрат, тобто собівартість продукції, суттєво впливають чинники досвіду й виробничого навчання. Внаслідок вивчення залежності витрат від досвіду був сформульований «Закон навчання у виробництві» (30-ті роки минулого століття). Згідно з ним витрати певних факторів на одиницю продукції зменшуються із зростанням кількості її виробництва. Цей ефект пояснюється впливом тренування і досвіду працівників на зниження витрат. А тренування й набуття досвіду є наслідком повторювання операцій, яке зростає із збільшенням кількості виробів. Найбільший ефект від чинника виробничого навчання реалізується через фактор праці. Але й витрати матеріалів теж знижуються внаслідок надбання робітниками досвіду: зменшуються відходи, брак, витрати енергії та ін. Зазначена закономірність виражається так званими кривими навчання. Вперше вона була емпірично опрацьована з відповідною графічною інтерпретацією на матеріалах зарубіжного, а згодом і вітчизняного літакобудування. Найпоширеніша версія теорії кривих навчання стверджує, що при кожному подвоєнні кількості виробів з початку їх виготовлення (освоєння виробництва) витрати на одиницю продукції знижуються на одну й ту саму відносну величину. В літературі її називають нормою навчання. Норма навчання, позначимо її символом а, коливається в певних межах для різних виробництв. Вона вища на монтажних і складальних роботах із суттєвою часткою ручної праці й менша на обробних машинних операціях. Приблизний діапазон її коливання 0,1—0,25. Приклад кривої навчання показано на рис. 2.8.

Коротко розглянемо аналітичний аспект кривих навчання. Якщо а — норма навчання, що характеризує відносний ефект від виробничого тренування і досвіду, то величину кв =(1-а) назвемо коефіцієнтом зниження витрат. Тоді за допомогою складних логарифмічних розрахунків отримаємо остаточну формулу для прогнозного обчислення собівартості виробів згідно з теорією кривих навчання:

де С0. - витрати на одиницю /-го виробу; С0 — витрати на одиницю першого за порядком виготовлення виробу; Nf — /-й виріб за порядком виготовлення. Між величинами а (нормою навчання) і в є певна залежність. Оскільки кв=(1-а), то e = log2(l-a). Звідси, знаючи а за результатами емпіричних досліджень, можна визначити в. Так, якщо а = 0,2, то в = -0,322. У випадку, коли а = 0,3, в = -0,514 і т. д. Розглянемо простий приклад. Запущена у виробництво нова турбіна, випуск якої планується так: 4-й квартал поточного року — 1 турбіна, наступний рік — 3 турбіни. Собівартість першої турбіни 520 тис. гри, у т. ч. прямі матеріальні витрати і комплектувальні вироби — 200 тис. грн. Норма навчання а = 0,2. Визначити прогнозну собівартість турбіни на кінець наступного року випуску, тобто 4-ї турбіни. Вважаючи, що закономірності кривої навчання поширюються лише на вартість обробки (пряма зарплата робітників, інші прямі операційні та загальновиробничі витрати), матимемо:

Треба мати на увазі, що обчислення витрат згідно із викладеною методикою є досить приблизним. Його точність суттєво залежить від рівня конструкторської та технологічної підготовки виробництва нових складних виробів, підготовки кадрів виробничників та обґрунтованості показника норми навчання за статистичними даними. Великі підприємства, розгалужені виробничі комплекси і передусім транснаціональні компанії мають складну структуру, включають ряд підрозділів виробничого й обслуговуючого призначення. Виробничі взаємозв'язки підрозділів підприємства повинні чітко регулюватися і при цьому їх діяльність має підпорядковуватися принципу економічності — досягненню максимального результату від використання наявних ресурсів. Допомагає розв'язати цю проблему децентралізація управління складними виробничими системами, розширення прав підрозділів і перетворення їх на бізнес-одиниці, що формують прибуток від своєї діяльності. А для цього потрібні ціни на продукцію внутрішнього призначення, які називають трансфертними. Трансфертна ціна — це ціна, за якою передається продукція або надаються послуги підрозділами підприємства на основі внутрішньовиробничої кооперації. Підрозділ-постачальник виступає тут як продавець, а підрозділ-одержувач — як покупець. Слід зазначити, що такі внутрішні операції за своєю природою не є ринковими. Вони імітують ринкові відносини з метою оптимального використання ресурсів підрозділів. Трансфертні ціни впливають на формування витрат підрозділів, які отримують продукцію за внутрішньою кооперацією від інших підрозділів. Ступінь цього впливу залежить від методів трансфертного ціноутворення. Є три основні методи формування трансфертних цін, а саме: —трансфертні ціни встановлені на основі ринкових цін; —трансфертні ціни сформовані на основі витрат; —договірні трансфертні ціни. Трансфертні ціни на основі ринкових цін застосовуються тоді, коли існує конкурентний ринок відповідної продукції (напівфабрикатів), виробнича залежність підрозділів не суттєва і за своїм статусом вони мають право вступати у зовнішні відносини купівлі-продажу, тобто є суб'єктами ринку. Трансфертна ціна встановлюється за схемою: Цт=Цр- Цр, (2.5) де Цт — трансфертна ціна; Цр— ринкова ціна; Цр — знижка ринкової ціни згідно з економією витрат на одиницю продукції при її внутрішній передачі порівняно з ринковим оборотом. Трансфертні ціни на основі витрат встановлюються за відомою формулою ЦТ=С0+ПЦ, (2.6) де С0 — витрати на одиницю продукції; Пц — прибуток у складі трансфертної ціни. Ця модель трансфертної ціни досить поширена і застосовується за умов відсутності ринкових цін на продукцію підрозділів або складності їх застосування (нестабільність цін, відсутність виходу підрозділів на ринок та ін.). Договірні трансфертні ціни формуються спільно підрозділами, які поставляють і одержують продукцію, в процесі переговорів. Такі ціни можуть базуватись як на основі ринкових цін, так і витрат, але з урахуванням інтересів партнерів. У результаті встановлюються найприйнятні трансфертні ціни.

Хід самостійної роботи 1. Скласти конспект (І рівень). 2. Дати відповіді на запитання (ІІ рівень) та розв’язати завдання (ІІІ рівень). 2.Підготувати доповіді до семінарського заняття. Для більш глибшого засвоєння теми студентам рекомендується виконати наступне: І. Контрольні питання та завдання: Завдання 1. Дати відповідь на питання, користуючись конспектом лекції. 1. Що є критерієм розмежування періодів на коротко- і довгострокові при аналізі витрат? 2. Поясніть закономірності динаміки витрат у короткостроковому періоді. 3. З'ясуйте закономірності поведінки витрат у довгостроковому періоді. 4. Як впливає на середні витрати зміна величини підприємства? 5. Що таке функції витрат і яке їхнє практичне значення? 6. Які є функції витрат за методами побудови і в чому їхні особливості? 7. Як впливають на собівартість продукції чинники досвіду і виробничого навчання? 8. Поясніть, як визначається норма і будуються криві навчання. 9. Поясніть, у чому сутність трансфертних цін і які їхні функції. 10. Які є методи встановлення трансфертних цін і за яких умов вони застосовуються? 11. Обґрунтуйте базу трансфертної ціни на основі витрат (змінних, виробничих, повних). 12. За яких умов трансфертна ціна використовується як інструмент мінімізації податку на прибуток в транснаціональних компаніях? Завдання 2. Задача 1 . Необхідно: ■ побудувати графік витрат СП "Мініпекарня №1" на сировину при наступних обсягах виробництва: - 1000 кг; - 2000 кг; - 3000 кг; ■ розрахувати витрати сировини на одиницю продукції і на обсяг виробництва в цілому, якщо виробляється: - 10кг; - 20 кг; - 50 кг хліба. Дані для виконання завдання: Відомо, що для виробництва 1 кг хліба пекарня витрачає сировини на суму 0,80 грн. Задача 2. Необхідно: => визначити, якою буде собівартість однієї порції, якщо на тиждень прийде один, десять, п'ятдесят, сто відвідувачів; => намалювати графік, по осі ординат якого відкласти собівартість порції, а по осіб абсцис - кількість відвідувачів. Дані для виконання завдання: В ТзОВ кафе "Ірина" змінними є витрати на продукти і напої, які складають в середньому 5 грн. на одного відвідувача. Постійні витрати – оренда, комунальні платежі, заробітна плата та інші - складають 35 грн. в тиждень. САМОСТІЙНА РОБОТА Тема 3. УПРАВЛІННЯ ВИТРАТАМИ Мета: · вивчити основні термінологічні поняття теми, ознайомитись з основними питаннями теми; · формувати аналітичне мислення, уміння розвивати волю і самостійність; · виховувати у студентів охайність, почуття відповідальності, сумлінне ставлення до своїх обов’язків, інтерес до обраної професії · застосовувати найбільш оптимальні методи організації самостійної роботи студентів поза заняттями. План вивчення теми 1. Функції та побудова системи управління витратами. (лекція) 2. Сегментація сфер витрат і організація центрів відповідальності.(СРС) 3. Основні методи управління витратами. (СРС) 4. Інструменти управління витратами з урахуванням невизначеності та ризику.(СРС) План самостійного вивчення теми 1. Сегментація сфер витрат і організація центрів відповідальності. 2. Основні методи управління витратами. 3. Інструменти управління витратами з урахуванням невизначеності та ризику. Основні поняття теми: управління витратами, параметри управління витратами, місце виникнення витрат, об’єкт витрат, система управління витратами, планування витрат, регулювання витрат, облік і аналіз витрат, фінансовий аспект, управлінський аспект, управлінський облік, центр витрат, центри відповідальності, центр прогнозованих витрат,, центр доходу, центр розрахункового умовного прибутку, центр реального прибутку, центр інвестицій, ланцюжок цінностей, стратегічне позиціонування, концепція витрато утворюючих факторів, метод таргет-костинг, метод кайдзен-костиг, бенчмаркінг, стандарт-костинг, директ-костинг. Форма контролю Конспект, відповіді на запитання, виконання завдань. ОПОРНИЙ КОНСПЕКТ При вивченні теми студентам пропонується засвоїти необхідний мінімум теоретичних знань та звернути особливу увагу на наступне: Результатом вивчення теми має стати розуміння понять «місце витрат», «центру відповідальності», усвідомлення мети і принципів організації управління витратами за центрами відповідальності, оволодіння методичними основами планування витрат підрозділів підприємства, прийомами розподілу витрат допоміжних та обслуговуючих підрозділів між основними підрозділами за складання кошторисів і визначення собівартості продукції. Концепцію центрів відповідальності, на якій базується сучасний підхід до організації управління витратами на підприємстві, вперше було сформульовано Джоном А.Хігінсом. На початку 50-х років ХХ ст. вона поширюється в США, а згодом і в інших країнах. Поява концепції центрів відповідальності в цілому пов’язана з потребою ефективнішого управління підприємством в умовах ринкової економіки, а конкретніше — з потребою посилення контролю за використанням ресурсів. У подальшому ідеї концепції центрів відповідальності розвиваються і знаходять своє втілення в методах ТГМ (тариф—година—машина), «SIT» (System-in-time, тобто вчасно). Результати досліджень психологічних аспектів поведінки людини приводять до того, що з часом значний акцент за побудови управління за центрами відповідальності починають робити на формуванні механізму самоконтролю працівників підприємства (керівників, спеціалістів, робітників) під час здійснення ними своїх обов’язків. Не залишаються осторонь від зазначеної проблеми й вітчизняні вчені. Вони пропонують ідею обліку витрат за окремими виробничими дільницями. Наприкінці 1940-х років на багатьох підприємствах започатковують практику відкриття особових рахунків економії — провісників центрів відповідальності. А на початку 70-х років В. Б. Івашкевич формулює принципи обліку витрат за центрами відповідальності. За сучасним тлумаченням центром відповідальності є сегмент діяльності підприємства, який очолює певна особа, що несе персональну відповідальність за встановлені показники роботи за даним сегментом. Формування центрів відповідальності можна розглядати за ознаками обсягу повноважень і відповідальності, за функціональною та територіальною ознаками. За першою ознакою серед центрів відповідальності звичайно виділяють: · центри витрат (контролюються лише витрати); · центри прибутку (керівник центру відповідає за доходи і витрати); · центри інвестицій (керівник центру відповідає за витрати, надходження та інвестиції). Функціональний і територіальний аспекти побудови центрів відповідальності унаочнює рис. 1. Створення центрів витрат за побудови управління витратами на підприємстві на засадах персональної відповідальності здійснюється за відповідними місцями витрат, тобто за сегментами їх формування. Первинним місцем витрат є робоче місце. Як місце витрат може розглядатися й сукупність організаційно поєднаних робочих місць (дільниці, відділення тощо). Отже, центри відповідальності за витрати (центри витрат) — це місце витрат або організаційна єдність декількох місць, за якими контролюються витрати і встановлено персональну відповідальність за їх рівень.

Рис. 1. Функціональний і територіальний аспекти Функція планування у разі формування витрат за місцями і центрами відповідальності реалізується у формі складання кошторисів відповідних сегментів діяльності (структурних одиниць) підприємства. Серед функцій, виконуваних кошторисами, слід виокремити організуючу, контрольну та стимулювальну. У загальному переліку визнаних у світовій науці та практиці методів управління витратами, що різняться за своїм управлінсько-функціональним та економіко-функціональним призначенням і, узяті разом, утворюють ядро його арсеналу, можна виокремити такі. 1. Концепція стратегічного управління витратами {Strategic Cost Management — SCM). 2. Методи цілеспрямованого або проактивного формування собівартості таргет-костинг {Target Costing — ТС) та кайдзен-костинг {Kaizen Costing — КС). 3. Технологія управління витратами та результатами на базі концепції бенчмаркінгу {Benchmarking). 4. Концепція управління витратами на якість. 5. Технологія управління витратами на основі теорії обмежень (The Theory of Constraints — TOC). 6. Комплекс методів розрахунку собівартості (позамовний та попроцесний; повного та часткового калькулювання; калькулювання за видами діяльності AB-костинг та ін.). 7. Технологія управління витратами та результатами на основі моделі «витрати-випуск-прибуток» {Cost-Volume-Profit — CVP). 8. Технологія оптимізації споживчих та витратних параметрів продукту на базі функціонально-вартісного аналізу (ФВА). 9. Комплекс методів локальної економіко-функціональної оптимізації формування витрат (наприклад, система «точно в строк» — Just-in-Time — JIT). Невід'ємними супутниками процесу формування витрат і результатів діяльності підприємства є невизначеність та ризик. Неусунена інформаційна невизначеність породжує ризик неефективного управління, коли намічені цілі не досягаються. Завжди залишається можливість (ризик) того, що варіант здійснення операційної діяльності чи інвестиційний проект, визнані попередньо прийнятними і такими, що принесуть прибуток, виявляться менш привабливими або навіть збитковими, оскільки ціни та обсяги продажу продукції, ціни на сировину та матеріали, інші господарські параметри за фактом їх реалізації значно відрізнятимуться від прогнозованих, планованих значень, котрі оцінювалися з погляду сьогоднішнього дня. З викладеного стає зрозумілим, що обґрунтований підхід до управління підприємством і, зокрема, його витратами, означає обов'язкове врахування факторів невизначеності та ризику. Практика господарювання показує: більш високим є рівень невизначеності для інвестиційних проектів, відчутно нижчим — для поточних планів і бюджетів. Разом з тим певна частка невизначеності та ризику зберігається для всіх аспектів операційної діяльності. Сьогодні існує арсенал математичних теорій, які дозволяють формалізувати невизначеність інформації і вимірювати ризик: ü багатозначна логіка, ü теорія ймовірностей, ü інтервальний аналіз, ü теорія суб'єктивних імовірносте

|

||||||||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 355; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.107.11 (0.014 с.) |

;

; ,

,