Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Ііі. Теми для роздумів та підготовки доповідіСодержание книги

Поиск на нашем сайте

1. Переваги управління витратами за допомогою системи центрів відповідальності. 2. Порівняльна характеристика різних методів розподілу витрат допоміжних та обслуговуючих підрозділів між основними підрозділами. САМОСТІЙНА РОБОТА Тема 5.1. СОБІВАРТІСТЬ ПРОДУКЦІЇ І КАЛЬКУЛЮВАННЯ Підтема 5.1. СОБІВАРТІСТЬ ПРОДУКЦІЇ Мета: · вивчити основні термінологічні поняття теми, ознайомитись з основними питаннями теми; · формувати аналітичне мислення, уміння розвивати волю і самостійність; · виховувати у студентів охайність, почуття відповідальності, сумлінне ставлення до своїх обов’язків, інтерес до обраної професії · застосовувати найбільш оптимальні методи організації самостійної роботи студентів поза заняттями. План вивчення теми 1. Сутність і загальні засади обчислення собівартості окремих виробів.(аудиторна лекція). 2. Методи калькулювання та сфери їх застосування. Розподіл непрямих витрат під час калькулювання.(аудиторна лекція). 3. Калькулювання у комплексному(сумісному) виробництві. (СРС). 4. Собівартість готової та реалізованої продукції.(СРС) План самостійного вивчення теми 1. Калькулювання у комплексному(сумісному) виробництві. 2. Собівартість готової та реалізованої продукції. Основні поняття теми: калькулювання, планова собівартість, фактична собівартість, об’єкт калькулювання, калькуляційна одиниця, прямі витрати, прямі витрати на оплату праці, інші прямі витрати, загальновиробничі витрати, калькулювання за замовленнями, попроцесний метод калькулювання, нормативний метод калькулювання, метод «директ-костинг», метод «стандарт-костинг», «метод абсорпшен-костинг», загальновиробничі витрати,, адміністративні витрати, витрати на збут, метод вилучення витрат, метод розподілу витрат, комбінований метод,, собівартість готової (товарної) продукції, собівартість реалізованої продукції. Форма контролю Конспект, відповіді на запитання, виконання завдань.

ОПОРНИЙ КОНСПЕКТ При вивченні теми студентам пропонується засвоїти необхідний мінімум теоретичних знань та звернути особливу увагу на наступне: Окрема проблема калькулювання — визначення собівартості виробів у сукупному (комплексному) виробництві. Специфікою такого виробництва є те, що з однієї і тієї ж сировини в результаті одного технологічного процесу одержують декілька продуктів (хімічна промисловість, нафтопереробка, виробництво кольорових металів із поліметалевих руд тощо). За цих умов точне визначення собівартості окремих виробів є неможливим, оскільки немає відповідної бази для об’єктивного розподілу сукупних витрат. 1 метод. Метод розподілу витрат застосовується у виробництвах, у яких із однієї і тієї самої сировини одночасно виготовляється декілька основних продуктів, а супутні продукти відсутні або становлять суттєву частку загального обсягу виробництва і калькулюють ся як основні. Сутність методу полягає в тому, що сукупні витрати розподіляються між продуктами за певними коефіцієнтами, які опосередковано характеризують витратомісткість виробів. Тут найпростішим видається досить поширений метод розподілу сукупних спільних витрат пропорційно обсягу продукції в цінах продажу. За цим методом загальний порядок умовного визначення собівартості такий: · обчислюється коефіцієнт витрат на 1 грн. випуску продукції

· визначається собівартість окремих виробів

де С — сукупні (спільні) витрати у комплексному процесі за розрахунковий період; В — загальний обсяг виробленої продукції за розрахунковий період у цінах продажу (товарна продукція); С і, Ц і — відповідно собівартість і ціна і -го виробу. Наприклад У комплексному виробництві виготовляється два продукти — А і Б. Виробничі витрати за місяць становлять 94,25 тис. грн. За звітний період вироблено 2000 т продукту А і 100 тис. м3 продукту Б. Зазначені продукти продаються за цінами: продукт А — 50 грн за тонну, продукт Б — 450 грн за 1000 м. Треба обчислити виробничу собівартість виробів. Коефіцієнт витрат на одну гривню обсягу виготовленої продукції становить:

Собівартість продуктів: С0 = 50 • 0,65 = 32,50 грн/т; С0б = 450 • 0,65 = 292,50 грн/тис. м3. Цей метод визначення собівартості продуктів комплексного виробництва є досить умовним, за його застосування всі продукти мають однакову рентабельність. Але він привабливий своєю простотою і доступністю.

2 метод. Метод вилучення витрат застосовується тоді, коли результатом виробництва с один основний продукт і один або декілька супутніх. Вартість супутніх продуктів за цінами продажу відніміться від сукупних витрат і решта ділиться на кількість виготовленої продукції, Cо = де С0 —собівартість одиниці основного продукту; С - сукупні виробничі витрати за певний (звітний) період, піднесені на готову продукції; Вс - вартість (виручка від продажу) супутніх продуктів; СВ - собівартість товарних відходів (відходи, які можуть бути використані за певною оцінкою); N - кількість виготовленого основного продукту. Метод досить простий, але його недолік в тому, що визначається собівартість лише основного продукту. Він є прийнятним у однопродуктових виробництвах, у яких частка супутньої продукції у загальному її обсязі невелика. 3 метод. Комбінований метод визначення собівартості продуктів не є самостійним, а поєднує в собі два попередні методи. Він застосовується у тих випадках, коли із однієї сировини одержують декілька основних і супутніх продуктів. Під час калькулювання у таких виробництвах із загальної суми витрат вилучають вартість супутніх продуктів, а решту розподіляють між основними продуктами пропорційно встановленим коефіцієнтам. Як бачимо із викладеного, калькулювання у комплексному виробництві є специфічним, що випливає із особливостей технологічного процесу. Про високу точність визначення собівартості окремих продуктів тут не йдеться. Дуже важливе прогнозне визначення собівартості виробів на етапах розроблення їх та освоєння виробництва. Його методи наведено на рис. 1.

Рис. 1. Методи прогнозного обчислення собівартості За методом питомих витрат

де Сн — собівартість нового виробу; Сб.п — питома собівартість аналогічного (базового) виробу; Р н — параметр нового виробу, що є вирішальним для його собівартості. За баловим методом

де Сбал — собівартість одного балу для базового виробу (виробів); h — кількість врахованих балів; Б і — кількість балів для і -го параметра нового виробу. За кореляційним методом: · для лінійноїформи зв’язку Сн = а 0 + а 1 х 1 +... + аn xn; · для степеневої форми зв’язку

де а 0 — число, що показує ступінь впливу неврахованих факторів; а 1, а 2 … — величини, які показують вплив відповідних параметрів виробу на собівартість; х 1, х 2... — кількісні показники параметрів виробу. За агрегатнимметодом

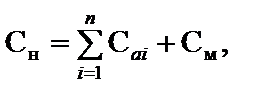

де n — кількість агрегатів (конструктивних одиниць), з яких складається виріб; С аі — собівартість і -го агрегату; См — витрати на загальний монтаж агрегатів. Величина С а обчислюється за одним із розглянутих методів, У системі управління витратами важливими є такі показники, як собівартість готової та реалізованої продукції. Калькулювання і визначення цих показників тісно пов’язані, але вони мають самостійне значення. На їх основі обчислюється прибуток підприємства від операційної діяльності, визначається прибуток запасів продукції як важливої складової оборотних активів і деякі інші показники. Собівартість готової (товарної) продукції — це виробничі витрати на виготовлену в певному періоді продукцію, виконані роботи та надані послуги, що є об'єктами реалізації (продажу). Планова (прогнозна) собівартість готової продукції може обчислюватися різними методами залежно від планового горизонту, наявності нормативної бази, стадії планування та ін. 1 метод. Досить простим і поширеним є обчислення планової собівартості готової продукції на основі функції витрат з розподілом останніх на змінні і постійні.

Де СГП - собівартість готової продукції у плановому періоді; Сз - змінні фактичні витрати у собівартості готової продукції базового періоду; kр - коефіцієнт зміни обсягу виробництва продукції; СП - постійні витрати, віднесені на собівартість готової продукції. Формула (5.8) дає прийнятні результати, якщо структура продукції, ціни і тарифи стабільні, а постійні витрати у розрахунковому періоді не змінюються. Для врахування зміни цін, тарифів та рівня зарплати у плановому періоді базова собівартість продукції розподіляється на певні складові (витрати на матеріали, енергію, оплату праці і т. п.), які корегуються відповідними коефіцієнтами зміни витрат. 2 метод. У вітчизняній практиці досить відомим є метод факторного обчислення планової собівартості продукції. Згідно з цим методом

де С — розрахункова собівартість планового (прогнозного) обсягу продукції за рівнем витрат базового періоду; т — кількість факторів впливу на собівартість продукції у плановому періоді; ∆Сj — зміна собівартості у плановому періоді під впливом j-го фактора. До факторів впливу на собівартість продукції належить широке коло технічних і організаційних заходів, що передбачається впровадити на підприємстві, зміна економічних умов (цін, тарифів, обов'язкових платежів та ін.). Окремим фактором вважається зміна обсягу виробництва, оскільки за цією методикою розрахункова собівартість Сj обчислюються як пропорційна йому, незважаючи на наявність постійних витрат. Такий аналіз показує вплив постійних витрат на собівартість продукції за зміни її обсягу. За наявності калькуляцій на всі вироби собівартість готової продукції може бути обчислена

де п — кількість найменувань продукції; Ni — випуск продукції 1-го найменування у натуральному вимірі; С0i — собівартість одиниці 1-го виробу. У поточному плануванні та в системі бухгалтерського обліку застосовується більш деталізоване обчислення собівартості готової продукції з урахуванням виробничих витрат за певний період та зміни залишків незавершеного виробництва:

де СНЗВп — собівартість незавершеного виробництва на початок розрахункового (звітного) періоду; Св — витрати на виробництво у розрахунковому періоді; СНЗВк — собівартість незавершеного виробництва на кінець розрахункового періоду. Собівартість реалізованої продукції — це виробничі витрати, які відносяться на продану в розрахунковому періоді продукцію. Основною складовою собівартості реалізованої продукції є собівартість виготовленої за певний період продукції, обчисленої за формулою (5.11). Крім цього, враховується зміна залишків непроданої готової продукції за її собівартістю. Згідно з чинною політикою бухгалтерського обліку на підприємствах України на фактичну собівартість реалізованої продукції відносяться нерозподілені загальновиробничі постійні витрати, а також наднормативні витрати. Останні виникають тоді, коли на підприємствах застосовується облік та калькулювання за методом «стандарт-костинг" у річних його модифікаціях. У цьому випадку наднормативні витрати не включаються у собівартість запасів продукції, а відносятьсяна період її реалізації. Таким чином, у загальному вигляді собівартість реалізованоїпродукції обчислюється за формулою: Срп = Сгпп + Сгп – Сгпк + Сзвн + Снн, Де Срп – собівартість реалізованої продукції; Сгпп,, Сгпк – собівартість запасів готової продукції відповідно на початок і кінець розрахункового періоду; Сзвн – нерозподілені загальновиробничі постійні витрати; Снн – наднормативні витрати у звітному періоді. Окремого пояснення потребує така складова собівартості реалізованої продукції, як нерозподілені загальновиробничі постійні витрати. Під час розгляду методики розподілу загальновиробничих витрат між окремими виробами при визначенні фактичної собівартості зазначалося, що найбільш прийнятними є стабільні в межах певного періоду нормативні величини цих витрат на одиницю бази розподілу. Але в цьому випадку можливі відхилення розподілених загальновиробничих витрат від їх фактичної суми за звітний період. Якщо, наприклад, обсяг виробництва зменшується, меншою стає база розподілу, а отже, не всі постійні загальновиробничі витрати будуть розподілені на продукцію за нормативними ставками. Наприклад. Аналіз і планові розрахунки показали, що за нормальної роботи технологічне устаткування підприємства (бізнес-одиниці) зайнято 200 000 машино-годин на рік. У П(С)БО 16 «Витрати» така величина називається нормальною потужністю. Загальновиробничі витрати (за кошторисом) за цей період визначені в сумі 4000 тис. грн, у т. ч. змінні — 3000 тис. грн, постійні — 1000 тис. грн. Виходячи з цих даних обчислимо нормативи загальновиробничих витрат на одну машино-годину окремо для змінних (Сззв) і постійних (Спзв) витрат:

Ці нормативи в подальшому використовуються для фактичного розподілу загальновиробничих витрат. Наприклад За звітний квартал поточного року загальновиробничі витрати становлять 1034 тис. грн., а кількість відпрацьованих машино-годин — 47 000. Змінні загальновиробничі витрати, які повністю відносяться на собівартість виготовленої продукції, становлять: 47 000- 15 = 705 000 грн. Фактичні постійні витрати у складі загальновиробничих обчислюються як різниця: 1 034 000 - 705 000 = 329 000 грн. Із загальної суми постійних загальновиробничих витрат 329 000 грн на виробництво продукції відносяться: 47 000-5 = 235 000 грн. Решта, тобто 94 000 грн. (329 000 - 235 000), вважаються постійними нерозподіленими витратами і додаються до собівартості реалізованої продукції у звітному періоді. При цьому, згідно з ІІ(С)БО 16, загальна сума розподілених і нерозподілених постійних загальновиробничих витрат не може перевищувати їх фактичну величину. Хід самостійної роботи 1.Скласти конспект (І рівень) 2. Дати відповіді на запитання (ІІ рівень) та виконати завдання (ІІІ рівень). Для більш глибшого засвоєння теми студентам рекомендується виконати наступне: І. Контрольні питання: 1. Для чого складають калькуляції на продукцію і яка їхня роль в управлінні витратами? 2. Поясніть, що є об'єктами калькулювання на підприємстві. 3. Що таке калькуляційна одиниця і як вона визначається? 4. Які види калькуляцій розробляються на підприємстві та яке їхнє призначення? 5. У чому полягають сутність, переваги і вади калькулювання за повними і неповними витратами? 6. З'ясуйте склад і зміст калькуляційних статей при калькулюванні за виробничими витратами. 7. Як обчислюються прямі витрати під час розроблення планових (нормативних) калькуляцій? 8. У чому сутність калькулювання за замовленнями і яка сфера застосування цього методу? 9. Поясніть попроцесний метод калькулювання. 10. Схарактеризуйте особливості нормативного методу обліку і калькулювання та умови його застосування. 11. Як розподілити загальновиробничі витрати пропорційно зарплаті робітників, у чому переваги і недоліки цієї методики? 12. Поясніть методику розподілу загальновиробничих витрат пропорційно машиномісткості виробів і дайте оцінку цій методиці. 13. Які можливі методи підвищення точності розподілу непрямих витрат при калькулюванні? 14. Як можна розподілити адміністративні витрати і витрати на збут у разі калькулювання за повними витратами? 15. З'ясуйте можливі методи визначення собівартості продукції у комплексному (сумісному) виробництві. І6. Поясніть методику визначення собівартості готової (товарної) продукції. 17.Як обчислюється собівартість реалізованої продукції? ІК, З'ясуйте метод обчислення і списання нерозподілених чиї загальновиробничих витрат у звітному періоді. ІІ. Контрольні завдання У механічному цеху виготовляються три комплекти деталей для машин — А, Б, В. Деталі обробляються на устаткуванні трьох груп: токарному, фрезерному, свердлильному, а також проходять слюсарну обробку переважно з ручною працею. Загальновиробничі витрати за рік становлять 3000 тис. грн, у тому числі витрати на утримання та експлуатацію машин й устаткування (ВУЕМУ) — 2000 тис. грн, на організацію та управління виробництвом — 1000 тис. грн. ВУЕМУ за групами устаткування, завантаження устаткування у нормованому часі, а також витрати часу на один комплект деталей наведено у табл. 1. Коефіцієнт виконання норм часу на устаткуванні всіх груп — 1.1.

|

||||

|

|

Последнее изменение этой страницы: 2016-07-16; просмотров: 249; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.46.90 (0.008 с.) |

,

,

,

, ,

, ,

,