Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Формы предпринимательской деятельности в аудите.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Рынок аудиторских услуг в РФ складывался постепенно, начиная с 1987 года. Первой российской аудиторской фирмой была «Интераудит», а затем на рынке появились иностранные аудиторские фирмы. В настоящее время на российском рынке аудиторских услуг функционирует несколько основных групп компаний [ ]: Крупнейшие международные компании «большой пятерки», на которые приходилось примерно 65-75% общего объема выручки в России; Различные зарубежные аудиторские фирмы (порядка 20), примерно 5-7% общего объема рынка; Крупнейшие российские аудиторские фирмы (10-15) охватывают 15-25% общего объема рынка; Средние российские фирмы (30-40 средних фирм с численностью сотрудников 30-100 чел.) – 3-5% рынка; Примерно 3000 небольших фирм, индивидуальные аудиторы – 3-5% общего объема рынка. Структура рынка показывает, что основной объем работ по показателю выручки по аудиту приходится на крупнейшие международные компании «большой пятерки» и различные зарубежные аудиторские фирмы (70-82% общего объема рынка). Далее следуют крупнейшие российские фирмы (15-25%), средние российские фирмы и небольшие фирмы (поровну – 3-5%). Отметим, что эти сведения носят оценочный характер, т.к. официальных данных о деятельности иностранных фирм в России почти нет. Ясно, чтобы исправить положение и повысить авторитет и представительство российских аудиторских организаций в этом виде деятельности, необходима серьезная работа самих российских аудиторов, поддержка законодательной и исполнительной власти РФ, Федерального органа государственного регулирования аудиторской деятельности, крупных аудируемых организаций. В Федеральном законе «Об аудиторской деятельности» определено, что основными исполнителями аудиторской деятельности являются российские аудиторские организации и индивидуальные аудиторы. Их права, обязанности, сфера деятельности определены статьями 3, 4, 5, 7 и др. Аудиторские организации (фирмы) имеют организационно-правовые формы закрытого акционерного общества (ЗАО) или общества с ограниченной ответственностью (ООО). К числу основных признаков классификации аудиторских фирм можно отнести следующие:

· Характер деятельности; · Объем реализуемых услуг.

По характеру деятельности (выполняемым функциям) аудиторские фирмы подразделяются на универсальные и специализированные. Универсальные аудиторские фирмы могут иметь несколько лицензий на право проведения того или иного вида обязательного аудита и занимаются самыми разнообразными видами работ. К их числу относятся: организация аудиторских проверок в области общего аудита, банковского аудита и др.; услуги по постановке, восстановлению и ведению бухгалтерского учета; по анализу хозяйственно-финансовой деятельности, оценке активов и пассивов экономического субъекта; консультирование по вопросам финансового, управленческого и налогового учета; проведение обучения по бухгалтерскому учету и аудиту; компьютеризация учета; другие услуги по профилю своей деятельности. Специализированные аудиторские фирмы выполняют более узкий круг работ и специализируются на определенных видах работ (например, аудиторские проверки, обучение и др.). Помимо аудиторских фирм аудиторской деятельностью самостоятельно могут заниматься и индивидуальные аудиторы. Такие аудиторы должны пройти аттестацию, приобрести лицензию на право проведения обязательного аудита в определенной области и зарегистрироваться в качестве частных предпринимателей. Частнопрактикующие аудиторы могут заниматься как универсальной, так и специализированной аудиторской деятельностью. Аудиторы и аудиторские фирмы не могут заниматься какой-либо предпринимательской деятельностью, кроме аудиторской и другой связанной с ней деятельностью. Независимо от того, является ли фирма специализированной или универсальной, она обязательно должна выполнять основной вид услуг — проведение обязательного аудита. В противном случае она не может являться аудиторской организацией. По объему оказываемых услуг аудиторские фирмы подразделяются на «большие», «средние», «малые». Универсальные аудиторские организации чаще всего бывают большими и средними. Основным критерием объема оказываемых услуг, на наш взгляд, следует считать объем выручки от реализации. При этом за единицу измерения, как это принято у нас в стране, можно использовать минимальный размер оплаты труда. Примерное ранжирование фирм по этому показателю приведено в таблице 3.2.

Таблица 3.2. Классификация фирм по объему оказываемых услуг

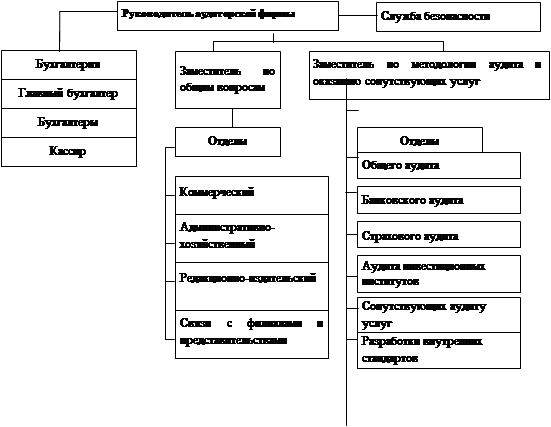

Крупные и средние аудиторские фирмы могут иметь сложную структуру управления (рис. 3.4.), включающую отделы (бюро). В крупной аудиторской фирме имеются заместители руководителя, которым подчиняются соответствующие отделы. К основным относятся отделы по видам аудита и сопутствующим услугам. Кроме того, для ведения бухгалтерского учета в фирме имеется бухгалтерия, для осуществления хозяйственной деятельности — административно-хозяйственный отдел. Редакционно-издательский отдел занимается издательской деятельностью. Если у фирмы имеются филиалы, то организуется специальный отдел для связи с ними.

Организационная структура крупной аудиторской фирмы

Небольшие аудиторские организации могут иметь упрощенную двухуровневую систему управления — руководитель аудиторской организации, как правило, являющийся и руководителем проверки, и подчиненные ему рядовые аудиторы (рис. 3.5.).

Рис. 3.5. Структура небольшой аудиторской фирмы

Сотрудники фирмы, включая аудиторов, должны действовать на основании научной организации труда (НОТ) с максимальной продуктивностью. Для этого необходимо, в частности, оценить каждого сотрудника аудиторской фирмы и выявить: его способность и готовность к выполнению тех или иных функций, склонность к аналитике и/или синтезу, стремление к познанию, квалификацию, моральную и психологическую устойчивость, состояние здоровья и т.д. Кадровое обеспечение аудиторских фирм может производиться путем: а) подготовки собственных кадров (за счет фирмы); б) наем сотрудников определенной квалификации на временную или постоянную работу. Кадровый состав аудиторской фирмы для аудиторов должен тщательно подбираться, здесь не должно быть случайных людей. Особенно важными являются глубокое знание законодательных, нормативных и иных документов, регламентирующих финансово-хозяйственную деятельность. Считается, что специалист, получивший квалификационный аттестат аудитора, уже подтвердил свои глубокие знания на экзамене. Это, безусловно, так, но его знания в этот период – это фотография финансово-хозяйственного законодательства именно на момент сдачи экзаменов. При постоянных изменениях в нашем законодательстве аудиторам необходимы навыки НОТ по постоянной поддержке своих знаний в актуальном состоянии. На российском рынке аудиторских услуг, помимо аудиторских организаций, работают также индивидуальные аудиторы (аудиторы – предприниматели без образования юридического лица). В законе «Об аудиторской деятельности» (ст. 3 п. 3) отмечено, что индивидуальный аудитор вправе осуществлять аудиторскую деятельность, а также оказывать сопутствующие аудиту услуги, но не вправе осуществлять иные виды предпринимательской деятельности, т.е. индивидуальному аудитору не разрешено осуществлять основной вид аудиторской деятельности – обязательный аудит (это прерогатива только аудиторских организаций). Таким образом, индивидуальные аудиторы отлучены от этого вида деятельности. Следовательно, если индивидуальный аудитор хочет проводить обязательный аудит, то он должен поступить на работу в аудиторскую организацию или создать ее. Правомерно ли такое положение дел? По нашему мнению, неправомерно. Запрещение индивидуальным аудиторам проводить обязательный аудит будет иметь негативные последствия. Во-первых, они потеряют большинство своих клиентов. Во-вторых, аудиторские фирмы повысят (а примеры этого уже имеются) ставки на аудиторские услуги, особенно обязательный аудит. Это негативно скажется на аудируемых лицах.

Этика аудита.

Этика — это система норм нравственного поведения человека или какой-либо общественной или профессиональной группы. Издавна известно такое понятие, как врачебная этика, а аудитор — это тоже своеобразный врач, только объектом его благотворного воздействия является не человек, а предприятие (организация). Кратко этические нормы аудиторской деятельности можно сформулировать как независимость; компетентность; добросовестность; объективность. На практике профессиональные организации разрабатывают кодексы профессиональной этики аудиторов очень подробно и скрупулезно, пытаясь предусмотреть все возможные нюансы их поведения. В опубликованном Российской коллегией аудиторов Кодексе обобщены этические нормы профессионального поведения независимых аудиторов, определены нравственные, моральные ценности, которые утверждает в своей среде аудиторское сообщество, готовое защищать их от всех возможных нарушений и посягательств. Соблюдение общечеловеческих и профессиональных этических норм является непременной обязанностью и высшим долгом каждого аудитора, руководителя и сотрудника аудиторской фирмы. Соблюдение этических норм профессионального поведения гарантируется высокими моральными качествами и профессиональной ответственностью аудиторов, объективной необходимостью поддержать в общественном мнении уважение и доверие к профессии аудитора. Нарушители этических норм профессионального поведения проявляют неуважение ко всему аудиторскому сообществу и наносят ему моральный и материальный ущерб. Сообщество аудиторов в целом и каждый аудитор в отдельности осуждают неэтичное поведение отдельных аудиторов и требуют их наказания вплоть до исключения из своей среды, лишения квалификационного аттестата и лицензии на проведение аудиторской деятельности. Каждый аудитор, подвергающийся критике своих коллег по поводу нарушения этики профессионального поведения, имеет право на объективное публичное расследование допущенных отступлений от норм, предусмотренных настоящим Кодексом. По желанию конкретного нарушителя расследование может проводиться конфиденциально. Этический Кодекс содержит следующие требования:

|

|||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-29; просмотров: 415; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.22.217.176 (0.007 с.) |