Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Система нормативного регулирования аудиторской деятельности в РФСодержание книги

Поиск на нашем сайте

Первый (верхний) уровень включает закон об аудите (аудиторской деятельности), который принят 7 августа 2001 г. Закон об аудиторской деятельности в России относится к основным законодательным актам. Этот закон определяет место аудита в финансово-хозяйственной деятельности в качестве ее необходимого равноправного элемента. Для РФ это особенно важно, поскольку исторически государственный финансовый контроль превалировал над другими видами контроля. Именно принятие закона позволяет считать, что становление аудита в РФ состоялось. К документам второго уровня, регулирующим аудиторскую деятельность в РФ, относятся федеральные правила (стандарты). Они определяют общие вопросы регулирования аудиторской деятельности, обязательные для исполнения субъектами рынка. Третий уровень включает внутренние стандарты профессиональных аудиторских объединений, а также нормативные акты министерств и ведомств, устанавливающие правила организации аудиторской деятельности и проведения аудита применительно к конкретным отраслям, организациям и по отдельным вопросам налогообложения, финансов, бухгалтерского учета, хозяйственного права. Четвертый уровень включает внутрифирменные стандарты аудиторской деятельности, которые разрабатывают аудиторские организации и индивидуальные аудиторы на базе федеральных правил (стандартов) и практики аудита. Содержание и форма таких документов являются прерогативой аудиторских фирм, их ноу-хау. Они определяют качество и престиж аудиторских фирм.

Федеральный закон «Об аудиторской деятельности в Российской Федерации».

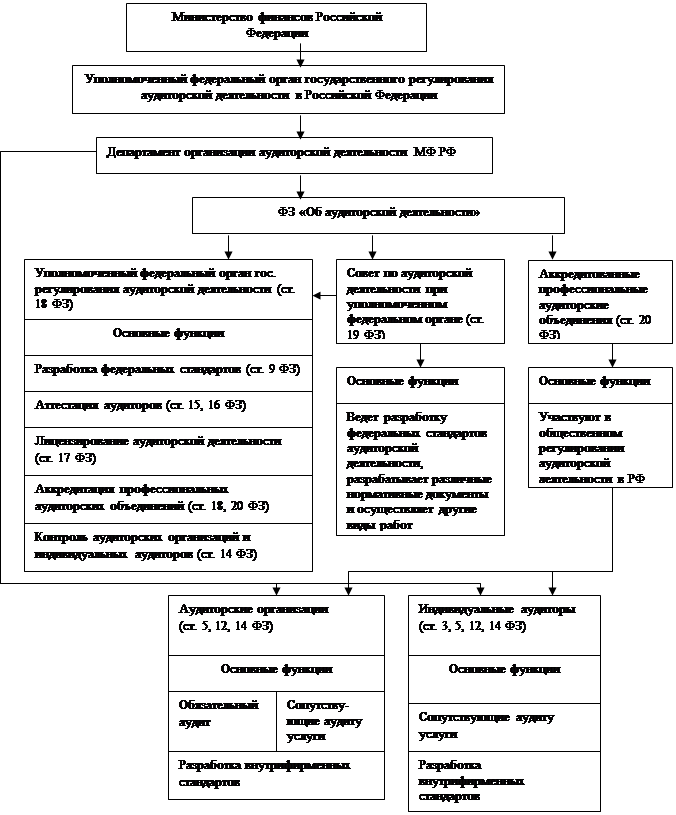

Принятие Федерального закона «Об аудиторской деятельности» (№ 119-ФЗ от 7 августа 2001 г.) знаменует новый (третий) этап аудиторской деятельности в РФ. Значение закона состоит прежде всего в том, что он подтвердил окончательное становление системы российского аудита и создал перспективы его дальнейшего развития. Аудит занял свое место среди других видов финансового контроля, и, наконец, Россия может считаться страной, имеющей непременный атрибут рыночной экономики — аудит. Закон был подготовлен рабочей группой с участием представителей МФ РФ, профессиональных аудиторских объединений, их региональных структур, работников научных учреждений и вузов и аудиторов-практиков. Закон представляет собой концептуальный документ, в котором сосредоточены правовые и нормативные положения аудиторской деятельности в РФ. Он должен рассматриваться в контексте других важнейших правовых документов: Гражданского кодекса РФ, Налогового кодекса РФ, Федерального закона «О бухгалтерском учете», Федерального закона «О лицензировании отдельных видов деятельности» (в ред. от 12.05.2000 г.) и др. В соответствующих разделах учебника приведены ссылки на федеральный закон «Об аудиторской деятельности», поэтому рассмотрим вкратце общую содержательную сущность Закона. Федеральный закон включает 22 статьи, в которых отражены основные понятия и аспекты аудиторской деятельности, сопутствующих аудиту услуг, аудитора и аудиторской организации. Приведены права и обязанности аудиторских организаций и индивидуальных аудиторов, а также права и обязанности аудируемых лиц и/или лиц, заключивших договор оказания аудиторских услуг. В законе дано определение обязательного аудита и приведены критерии его проведения, определено понятие аудиторской тайны, правил (стандартов) аудиторской деятельности, аудиторского заключения, включая заведомо ложное. Рассмотрено понятие независимости аудиторов, аудиторских организаций и индивидуальных аудиторов. Определен порядок осуществления контроля работы аудиторских организаций и индивидуальных аудиторов, аттестации аудиторов и лицензирования на право осуществления аудиторской деятельности. Три статьи закона посвящены вопросам управления аудиторской деятельностью, включая описание уполномоченного федерального органа государственного регулирования аудиторской деятельности, Совета по аудиторской деятельности при уполномоченном федеральном органе и аккредитованных профессиональных аудиторских объединений (организационно-правовая структура аудиторской деятельности в Российской Федерации приведена на рис. 3.1). В законе определена ответственность за нарушение законодательства Российской Федерации об аудите. В соответствии с Федеральным законом должны быть приведены в соответствие все нормативные акты по аудиторской деятельности (по аттестации, лицензированию и др.) в РФ. Как следует из перечня нормативных документов (см. 3.1), разработанных и приняты в 2001-2002гг., основные положения Закона получили в них конкретное уточнение и разъяснение. Это позволило проводить регулирование аудиторской деятельности непосредственно по основным положениям Закона, начиная с момента его вступления в действие (см. табл. 3.1.). Рис. 3.1. Организационно-правовая структура аудиторской деятельности в Российской Федерации

|

|||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-29; просмотров: 374; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.169 (0.006 с.) |