Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сущность оплаты труда в условиях формирования рыночных отношенийСодержание книги

Поиск на нашем сайте

В состав фонда заработной платы по предприятию включаются следующие выплаты: - заработная плата за выполненную работу и отработанное время; - поощрительные выплаты; - выплаты компенсационного характера, связанные с режимом работы и условиями труда; - оплата за неотработанное время; - отдельные выплаты социального характера. Состав поощрительных выплат состоит из: - регулярных поощрительных выплат; - единовременных поощрительных выплат. Единовременные поощрительные выплаты: а) единовременные (разовые) премии и вознаграждения независимо от источников их выплаты; б) вознаграждения по итогам годовой работы, годовое вознаграждение за выслугу лет (стаж работы); в) премии за содействие изобретательству и рационализации; г) единовременная материальная помощь (денежная компенсация), выплачиваемая всем или большинству работников; д) вознаграждения к юбилейным датам, праздникам, торжественным событиям (включая подарки и материальную помощь); е) материальная помощь к отпуску, дополнительные выплаты при предоставлении ежегодного отпуска; ж) стоимость бесплатно выдаваемых работникам в качестве поощрения акций или льгот по приобретению акций и др. з) суммы чистой прибыли, выплаченные членам трудового коллектива и др. подобные выплаты. Состав выплат компенсирующего характера, связанных с режимом работы и условиями труда: а) доплаты за работу в особых (неблагоприятных) условиях труда; б) доплаты к тарифным ставкам (окладам) за работу в зонах радиоактивного загрязнения; в) надбавки за работу в местностях с тяжелыми климатическими условиями; г) доплаты за работу в ночное время, за работу в многосменном режиме и режиме разделения рабочего дня на части; д) надбавки к заработной плате, выплачиваемые работникам отдельных отраслей экономики в связи с подвижным (разъездным) характером работы; е) надбавки за вахтовый метод работы, выплаченные при выполнении работ вахтовым методом за каждый календарный день пребывания в местах производства работ в период вахты, а также за фактические дни нахождения в пути от места расположения предприятия к месту работы и обратно; ж) полевое довольствие; з) оплата работникам за дни отдыха (отгулы), предоставляемые в связи с работой сверх нормальной продолжительности рабочего времени при суммированном учете рабочего времени (при вахтовом методе организации работ и других случаях); и) оплата за работу в выходные и праздничные дни, в сверхурочное время; к) денежная компенсация за неиспользованный отпуск. Состав оплаты за неотработанное время: а) оплата ежегодных основных и дополнительных отпусков(без денежной компенсации за неиспользованный отпуск); б) оплата дополнительно предоставленных по коллективному договору отпусков работникам (сверх предусмотренных законодательством); в) оплата свободного от работы дня в неделю матерям, воспитывающим троих и более детей или ребенка-инвалида в возрасте до 16 лет, а также одиноким матерям, имеющим двоих и более детей такого же возраста; г) оплата льготных часов подростков, оплата специальных перерывов в работе, в случаях, предусмотренных законодательством; д) оплата рабочего времени работников, привлекаемых к выполнению государственных или общественных обязанностей; е) заработная плата, сохраняемая по месту основной работы за работниками, привлекаемыми на сельскохозяйственные и другие работы; ж) заработная плата за период обучения работников, направленных на подготовку, переподготовку, обучение вторым (смежным) профессиям и повышение квалификации; з) оплата учебных отпусков, предоставляемых работникам, обучающимся в учебных заведениях; и) заработная плата, сохраняемая по основному месту работы за время обследования или осмотра в медицинском учреждении за работниками, обязанными его проходить; к) оплата отпусков по инициативе нанимателя; л) оплата за время вынужденного прогула; м) оплата простоев не по вине работника. Состав отдельных выплат социального характера: а) стоимость бесплатно предоставленных работникам отдельных отраслей экономики питания, продуктов (пайков) в соответствии с законодательством; б) оплата стоимости питания работников за счет средств предприятия (полная или частичная); в) средства на возмещение расходов работников по оплате квартирной платы, коммунальных услуг, найму жилья; г) стоимость предоставленных работникам бесплатно или по сниженным ценам товаров, продукции, услуг; д) оплата путевок работникам и членам их семей на лечение, отдых, экскурсии и путешествия за счет средств нанимателя; е) оплата абонентов в группы здоровья, занятий в секциях, клубах, массажа, подписки на газеты и журналы; ж) стоимость проездных билетов, приобретенных предприятием для личного пользования работников. С переходом к рыночным отношениям требуется новая организация оплаты труда. Устаревшая модель в значительной мере сдерживает реализацию потенциала работников и их коллективов, тормозит развитие экономики, она слабо восприимчива к научно-техническому прогрессу, повышению качества продукции, экономии ресурсов. Премии, доплаты и надбавки утратили стимулирующую роль и превратились в механическую прибавку к тарифным ставкам и должностным окладам, не связанную с результатами труда, они усложняют организацию заработной платы, она становится недоступной для понимания. Традиционные системы оплаты труда, основанные на штатном расписании, базовых “должностных” ставках противоречат новым подходам к управлению, поддерживая бюрократические методы управления. Беларусь и другие постсоветские государства являются уникальными странами в том смысле, что у нас на общегосударственном уровне разрабатываются межотраслевые сетки окладов и часовых тарифных ставок, которые в той или иной степени должны применяться, не учитывая при этом индивидуальных запросов отдельной компании. Суть тарифной системы оплаты труда в том, что работы распределяются в зависимости от их сложности, а работники – в зависимости от их квалификации согласно разрядам тарифной сетки, которая есть основой для формирования размеров заработной платы. Какие же преобразования в организации оплаты труда следует провести, чтобы она соответствовала современным условиям хозяйствования? Прежде всего, надо окончательно отказаться от использования гарантированных тарифных ставок и должностных окладов-главных ограничителей размеров заработной платы и заинтересованности персонала в развитии и реализации имеющихся способностей. Превышение меры труда, за которую выплачивается ставка или оклад, либо не предполагает увеличения и не сопровождается ростом его оплаты, либо это увеличение незначительно и слабо ощутимо для трудящихся. Поэтому тарифные ставки и должностные оклады работники традиционно связывают с тем предельным уровнем количества и качества труда, превышение которого материально не выгодно для них (зачем работать больше и лучше, если все равно получишь не больше установленной ставки или оклада) - несоответствие экономическому закону распределения по труду и принципу социальной справедливости, поскольку допускается равное вознаграждение за неравный труд. В условиях рынка размеры заработной платы работников полностью зависят от итогов хозяйственной деятельности предприятий, спроса потребителя на продукцию, размеров заработанных средств на оплату труда (ФОТ).

33. Состав фонда заработной платы и прочих выплат по предприятию. И так, в состав фонда заработной платы по предприятию включаются следующие выплаты: - заработная плата за выполненную работу и отработанное время; - поощрительные выплаты; - выплаты компенсационного характера, связанные с режимом работы и условиями труда; - оплата за неотработанное время; - отдельные выплаты социального характера. Состав заработной платы за выполненную работу и отработанное время рассмотрен в предыдущей лекции с разбивкой на составляющие по списочному и несписочному составу. Состав поощрительных выплат состоит из: - регулярных поощрительных выплат; - единовременных поощрительных выплат. Регулярные поощрительные выплаты рассмотрены на предыдущей лекции. Единовременные поощрительные выплаты: а) единовременные (разовые) премии и вознаграждения независимо от источников их выплаты; б) вознаграждения по итогам годовой работы, годовое вознаграждение за выслугу лет (стаж работы); в) премии за содействие изобретательству и рационализации; г) единовременная материальная помощь (денежная компенсация), выплачиваемая всем или большинству работников; д) вознаграждения к юбилейным датам, праздникам, торжественным событиям (включая подарки и материальную помощь); е) материальная помощь к отпуску, дополнительные выплаты при предоставлении ежегодного отпуска; ж) стоимость бесплатно выдаваемых работникам в качестве поощрения акций или льгот по приобретению акций и др. з) суммы чистой прибыли, выплаченные членам трудового коллектива и др. подобные выплаты. Состав выплат компенсирующего характера, связанных с режимом работы и условиями труда: а) доплаты за работу в особых (неблагоприятных) условиях труда; б) доплаты к тарифным ставкам (окладам) за работу в зонах радиоактивного загрязнения; в) надбавки за работу в местностях с тяжелыми климатическими условиями; г) доплаты за работу в ночное время, за работу в многосменном режиме и режиме разделения рабочего дня на части; д) надбавки к заработной плате, выплачиваемые работникам отдельных отраслей экономики в связи с подвижным (разъездным) характером работы; е) надбавки за вахтовый метод работы, выплаченные при выполнении работ вахтовым методом за каждый календарный день пребывания в местах производства работ в период вахты, а также за фактические дни нахождения в пути от места расположения предприятия к месту работы и обратно; ж) полевое довольствие; з) оплата работникам за дни отдыха (отгулы), предоставляемые в связи с работой сверх нормальной продолжительности рабочего времени при суммированном учете рабочего времени (при вахтовом методе организации работ и других случаях); и) оплата за работу в выходные и праздничные дни, в сверхурочное время; к) денежная компенсация за неиспользованный отпуск. Состав оплаты за неотработанное время: а) оплата ежегодных основных и дополнительных отпусков(без денежной компенсации за неиспользованный отпуск); б) оплата дополнительно предоставленных по коллективному договору отпусков работникам (сверх предусмотренных законодательством); в) оплата свободного от работы дня в неделю матерям, воспитывающим троих и более детей или ребенка-инвалида в возрасте до 16 лет, а также одиноким матерям, имеющим двоих и более детей такого же возраста; г) оплата льготных часов подростков, оплата специальных перерывов в работе, в случаях, предусмотренных законодательством; д) оплата рабочего времени работников, привлекаемых к выполнению государственных или общественных обязанностей; е) заработная плата, сохраняемая по месту основной работы за работниками, привлекаемыми на сельскохозяйственные и другие работы; ж) заработная плата за период обучения работников, направленных на подготовку, переподготовку, обучение вторым (смежным) профессиям и повышение квалификации; з) оплата учебных отпусков, предоставляемых работникам, обучающимся в учебных заведениях; и) заработная плата, сохраняемая по основному месту работы за время обследования или осмотра в медицинском учреждении за работниками, обязанными его проходить; к) оплата отпусков по инициативе нанимателя; л) оплата за время вынужденного прогула; м) оплата простоев не по вине работника. Состав отдельных выплат социального характера: а) стоимость бесплатно предоставленных работникам отдельных отраслей экономики питания, продуктов (пайков) в соответствии с законодательством; б) оплата стоимости питания работников за счет средств предприятия (полная или частичная); в) средства на возмещение расходов работников по оплате квартирной платы, коммунальных услуг, найму жилья; г) стоимость предоставленных работникам бесплатно или по сниженным ценам товаров, продукции, услуг; д) оплата путевок работникам и членам их семей на лечение, отдых, экскурсии и путешествия за счет средств нанимателя; е) оплата абонентов в группы здоровья, занятий в секциях, клубах, массажа, подписки на газеты и журналы; ж) стоимость проездных билетов, приобретенных предприятием для личного пользования работников.

34. Сдельная форма оплаты труда и ее системы.

Сдельная оплата труда основана на определении сдельных расценок с учетом разряда выполняемой работы и тарифной ставки первого разряда. Сдельная форма оплаты труда, как правило, применяется при следующих условиях: - наличие количественных показателей работы, непосредственно зависящих от конкретного работника или бригады; - возможность точного учета объемов (количества выполняемых работ); - возможность у рабочих конкретного участка увеличить выработку или объем выполняемых работ; - необходимость на конкретном производственном участке стимулировать рабочих в дальнейшем увеличении выработки продукции или объемов выполняемых работ; - возможность технического нормирования труда (применение технически обоснованных норм труда). Сдельную оплату труда не рекомендуется применять в том случае, если ее применение ведет к ухудшению качества продукции; нарушению технологических режимов; ухудшению обслуживания оборудования; нарушению требований техники безопасности; перерасходу сырья и материалов. Сдельная форма оплаты труда подразделяется на системы по способам: - определения сдельной расценки (прямая, косвенная, прогрессивная, аккордная, подрядная); - расчетов с работниками (индивидуальная или коллективная); - материального поощрения (с премиальными выплатами или без них). При прямой индивидуальной сдельной системе заработной платы заработок рабочего определяется по следующей формуле

где ЗПпис – общий заработок рабочего, руб.; Р – штучная сдельная расценка, руб.; Q – количество обработанных изделий, натур. ед.

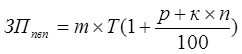

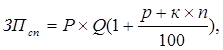

где m – часовая тарифная ставка разряда выполняемой работы, руб.; Нвр, Нвыр – соответственно нормы времени на обработку единицы продукции и выработки за определенный промежуток времени. При прямой коллективной сдельной системе заработок рабочих определяется аналогичным образом с использованием коллективной сдельной расценки и общего объема произведенной продукции (выполненной работы) бригады в целом. При сдельно-премиальной системе рабочему-сдельщику или бригаде выплачивается премия за выполнение и перевыполнение установленных количественных и качественных показателей, предусмотренных положением о премировании. Заработок рабочего по сдельно-премиальной системе (ЗПсп) определяется по следующей формуле

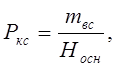

где р – размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования; к – размер премии за каждый процент перевыполнения установленных показателей и условий премирования, %; n - процент перевыполнения установленных показателей и условий премирования. Премирование рабочих может осуществляться как из фонда заработной платы, так и из фонда материального поощрения на основе следующих показателей: - повышение производительности труда и увеличение объема производства, в частности выполнение и перевыполнение производственных заданий и личных планов, технически обоснованных норм выработки, снижение нормируемой трудоемкости; - повышение качества продукции и улучшение качественных показателей работы, например, увеличение производства продукции высшего качества, повышение сортности продукции и т.д.; - экономия сырья, материалов, инструмента и других материальных ценностей. Система премирования и размер премии определяются задачами улучшения деятельности предприятия, значением и ролью данного производственного участка, характером норм, объемом и сложностью плановых заданий. Эффективное премирование сдельно-премиальной системы оплаты труда зависит, прежде всего, от правильного выбора показателей и условий премирования, которые должны зависеть непосредственно от результатов труда данного работника. Большое значение имеет также точный учет выполнения установленных показателей. При сдельно-прогрессивной системе труд рабочего в пределах выполнения норм оплачивается по прямым сдельным расценкам, а при выработке сверх этих исходных норм – по повышенным расценкам. Предел выполнения норм выработки, сверх которого работа оплачивается по повышенным расценкам, устанавливается, как правило, на уровне фактического выполнения норм за последние три месяца, но не ниже действующих норм. Размер увеличения сдельных расценок в зависимости от степени перевыполнения исходной базы определяется в каждом конкретном случае специальной шкалой. К основным требованиям при использовании сдельно-прогрессивной системы относится: правильное установление исходной базы; разработка эффективных шкал повышения расценок; точный учет выработки продукции и фактически отработанного каждым рабочим времени. Применение данной системы оплаты труда на практике оправдано лишь на “узких” участках производства, там где нужно стимулировать ускоренный выпуск продукции. При косвенно-сдельной системе оплаты труда размер заработка рабочего ставится в прямую зависимость от результатов труда обслуживаемых им рабочих-сдельщиков. Эта система, как правило, применяется для оплаты вспомогательных рабочих. Заработная плата рабочего в данном случае определяется по следующей формуле:

где Ркс – косвенно-сдельная расценка; Qосн - объем произведенной продукции основными рабочими, обслуживаемыми данным вспомогательным рабочим.

где mвс – тарифная ставка вспомогательного рабочего, руб.; Носн – норма выработки основных рабочих, обслуживаемых данным вспомогательным рабочим.

35. Повременная форма оплаты труда и ее системы.

Повременной называется такая форма оплаты труда, при которой заработок работнику начисляется по установленной тарифной ставке или окладу за фактически отработанное им время. По этой системе размер оплаты труда за определенный период времени зависит только от вида требований, предъявляемых к работнику на данном рабочем месте. При этом исходят из того, что в рабочее время работник добивается в среднем нормальных результатов. Применяется повременная оплата труда, прежде всего там, где: - затраты на определение планового и учет произведенного количества продукции относительно высоки; - количественный результат труда уже определен ходом рабочего процесса (например, работа на конвейере с заданным ритмом движения); - количественный результат труда не может быть измерен и не является определяющим; - качество труда важнее его количества; - работа является опасной; - работа неоднородна по своему характеру и нерегулярна по нагрузке. При использовании повременной оплаты труда необходимо соблюдение ряда требований. К числу наиболее общих из них относятся: - строгий учет и контроль за фактически отработанным временем каждым работником; - правильное присвоение рабочим-повременщикам тарифных разрядов (или окладов в тех случаях, когда их труд оплачивается по месячным окладам) в строгом соответствии с их квалификацией и с учетом действительной сложности выполняемых ими работ, а также присвоение специалистам и служащим должностных окладов в строгом соответствии с действительно выполняемыми ими должностными обязанностями и с учетом личных деловых качеств каждого работника; - разработка и правильное применение обоснованных норм обслуживания, нормированных заданий и нормативов численности по каждой категории работников, исключающих различную степень загрузки, а следовательно, и различный уровень затрат труда в течение рабочего дня; - оптимальная организация труда на каждом рабочем месте, обеспечивающая эффективное использование рабочего времени.

Рис.1.2 Повременная оплата труда Из рисунка видно, что при повременной оплате труда размер заработной платы (ЗП) не зависит от производительности труда (ПТ), но удельная заработная плата в расчете на каждую единицу продукции (У) при росте производительности труда будет уменьшатся. Из этого следует весьма важный вывод: в условиях применения повременной оплаты труда при низкой производительности труда предприятие имеет риск роста затрат. Повременная форма оплаты труда имеет две разновидности: простая повременная и повременно-премиальная. При простой повременной системе заработная плата работнику начисляется по присвоенной ему тарифной ставке или окладу за фактически отработанное время и рассчитывается по формуле:

где m – часовая (дневная) тарифная ставка рабочего соответствующего разряда, руб.; Т – фактически отработанное на производстве время, часов (дней). По способу начисления заработной платы данная система подразделяется на три вида: почасовая, дневная, месячная. При часовой оплате расчет заработной платы производится из часовой тарифной ставки рабочего и фактического количества отработанных им часов за расчетный период. При дневной оплате заработную плату рабочего рассчитываем на основе дневной тарифной ставки рабочего и фактического количества отработанных дней (смен). При месячной оплате расчет заработной платы осуществляется исходя из твердых месячных окладов (ставок), числа рабочих дней, предусмотренных графиком работы на данный месяц, и числа рабочих дней, фактически отработанных работником в данном месяце. При повременно-премиальной системе рабочим сверх оплаты отработанного времени по тарифным ставкам устанавливается премия за обеспечение определенных количественных и качественных показателей. Заработная плата работника при повременно-премиальной системе (ЗПпвп) определяется по следующей формуле:

Эффективное применение премирования возможно при строгом закреплении рабочих повременщиков за оборудованием, рабочими местами, при правильном выборе показателей премирования.

36. Тарифная система и ее элементы.

Тарифная система – совокупность нормативов, которые определяют уровень оплаты труда работников и степень ее дифференциации. Эта система состоит из 3-х основных элементов: 1.тарифная ставка первого разряда, которая базируется на минимальном размере оплаты труда работника; 2.тарифная сетка; 3.тарифно-квалификационный справочник. Тарифная ставка должна соответствовать прожиточному минимуму тарифной ставки и оклады призваны выполнять ряд следующих функций: - обеспечение государственной социальной гарантии нормального воспроизводства рабочей силы работников различной квалификации; - установление обоснованных различий в оплате труда в зависимости от уровня квалификации, сложности и ответственности выполняемых работ; - создание преимуществ в оплате труда для работников, труд которых определяет ускорение НТП и имеет повышенную народно-хозяйственную значимость. Тарифы являются инструментом дифференциации размеров оплаты труда в зависимости от сложности выполняемых работ и квалификации работника. Тарифная сетка на данный момент представляет собой совокупность разрядов и тарифных коэффициентов, которые показывают различия в сложности и квалификации труда работников. При этом отношение крайних тарифных коэффициентов тарифной сетки называют диапазоном тарифной сетки. У нас в государстве сейчас применяется единая тарифная сетка 23 разрядная с диапазоном 5,98. построение тарифной сетки предусматривает как относительное, так и абсолютное возрастание тарифных коэффициентов, что обеспечивает повышение личной заинтересованности работников в росте квалификации. Работники по тарифной сетке квалифицируются по категориям и должностям, причем рабочим присваиваются разряды с 1-го по 8. Технические исполнители имеют тарифный разряд с 5 по 7 включительно. Специалисты со средним специальным образованием тарифицируются с 6 по 10 разряды, а с высшим образованием с 10 по 15 включительно. Руководители структурных подразделений, т.е. от начальников бюро, секторов, лабораторий до главных инженеров тарифицируются с 14 по 22 разряд включительно. Линейные руководители (мастера, начальник участков, производств) с 11 по 20 разряд и руководители организаций с 16 по 23 разряд. При этом при назначении разряда руководителям и специалистам учитывается численность работников предприятия, стаж работы на предприятии, либо в отрасли, группа предприятия. Тарифно-квалификационный справочник. На данный момент он состоит из 111 выпусков. Сам справочник используется для тарификации работ и присвоения разрядов работникам. Каждый из выпуска справочника содержит характеристику работ по профессиям и разрядам кроме того, в каждом выпуске содержится информация относительно требований, предъявляемых работникам соответствующей квалификации (разряду) в отношении знаний, которыми работник должен обладать; в отношении практических навыков, которые он должен уметь выполнять. Пользуясь тарифно-квалификационным справочником, квалификационные комиссии, создаваемые на каждом из предприятий могут устанавливать соответствующие коэффициенты и разряды работникам предприятия. Причем установление соответствующего разряда работнику производится на основе сдачи теоретического экзамена и выполнения практических работ.

37. Оплата труда руководителей и специалистов. На данный момент оплата труда руководителей и специалистов привязана к единой тарифной сетке. На каждом предприятии должно существовать штатное расписание с перечнем должностей и минимальным месячным окладам по каждой должности. Причем величина должностных окладов руководящих работников предприятия зависит от категорий предприятий, от численности работников предприятия, от разряда руководителя предприятия. Причем нормативная величина месячного оклада руководящего работника есть произведение тарифной ставки соответствующего разряда на усредненное значение рабочих дней в месяц. Усредненное значение определяется на основе данных производственного календаря. Существует система, устанавливающая доплаты и надбавки за высокие достижения в труде, либо на период выполнения особо важных работ. Согласно постановлению СМ_РБ от 30.10.03г. за №1443 «О внесении изменений и дополнений в постановление СМ_РБ от 24.12.98г. за № 1972 и от 25.07.02г. за №1003» собственник имущества получил возможность дополнительно стимулировать отдельных руководителей. Для руководителей убыточных предприятий, но при условии, что этими руководителями проводятся мероприятия по финансовому оздоровлению и выводу предприятия из кризисного состояния, а также при условии проведения реконструкции либо освоения новых производств на предприятии сроком не более двух лет могут устанавливаться должностные оклады (фиксированные) в размере не более 3,5 средних з/п сложившейся по соответствующей отрасли за квартал предшествующий отчетному. Согласно постановления СМ_РБ от 19.02.04г. за №185, которое вступило в силу с 26.02.04г. «О внесении дополнений в постановление СМ_РБ от 25.07.02г. за № 1003» для руководителей предприятий с государственной формой собственности в их имуществе устанавливается следующая шкала коэффициентов соотношения при списочной численности работников предприятия до 1000 человек. Коэффициент соотношения при этом устанавливается в зависимости от уровня среднемесячной з/п работников предприятия – это есть отношение среднемесячной з/п руководителя к среднемесячной з/п по предприятию. Эти среднемесячные з/п по предприятию рассчитываются в кратных размерах к величине бюджета прожиточного минимума для трудоспособного населения. Шкала коэффициентов соотношения: - при кратном размере до двух включительно, коэффициент соотношения принимается до 3,5; - при кратном размере от 2 до 3 включительно, коэффициент соотношения принимается от 3 до 3,5 включительно; - при кратном размере более 3 до 4 включительно, коэффициент соотношения принимается от 2,5 до 3,0 включительно; - при кратном размере более 4 до 7 включительно, коэффициент соотношения принимается до 2,5 включительно. При превышении уровня кратности среднемесячной з/п работников в 7 и более раз к величине БПМ для трудоспособного населения коэффициент соотношения руководителю устанавливается решением СМ_РБ. Кроме того, должностные оклады руководителей зависят от численного состава работников предприятия следующим образом. Согласно постановления СМ_РБ от 27.05.04г. за №60 устанавливаются следующие тарифные разряды и соответствующие им коэффициенты для руководителей с 16-23 разряд в зависимости от численности:

* - если списочная численность превышает 5000 человек (работников предприятия), то разряды и соответствующие им коэффициенты руководителям присваивают СМ_РБ. Согласно постановления СМ_РБ от 31.12.02г. за №1852 «О внесении изменений и дополнений в постановление СМ_РБ от 25.07.02г. за № 1003» по решению собственника имущества либо органа уполномоченного заключать контракт с руководителем должностные оклады руководителей могут повышаться до 50% в зависимости: 1) от роста объема производства (работ, услуг) нарастающим итогом с начала года в сопоставимых ценах по сравнению с соответствующим периодом предыдущего года; 2) от увеличения удельного веса валютных поступлений в выручке полученной от реализации продукции (работ, услуг); 3) и от других показателей, не расшифрованных в этом постановлении. Но все 3 перечисленных пункта могут применять (будут играть роль) при условии соблюдения установленного норматива запаса в готовой продукции к среднемесячному объему производства. В этом же постановлении устанавливается, что кроме 50%-ого повышения дополнительно по итогам работы за квартал должностные оклады руководителей могут повышаться за каждый процентный пункт прироста рентабельности реализованной продукции по отношению к предыдущему кварталу в размере до 5% включительно, но не более чем 25% должностного оклада. Постановление СМ_РБ от 27.12.04г. за № 1651 «О некоторых вопросах регулирования оплаты труда работников коммерческих организаций». Согласно ему: 1.по предприятию устанавливается базовый предельный норматив тарифной ставки первого разряда в размере бюджета прожиточного минимума для трудоспособного населения; 2.для каждого предприятия устанавливаются дифференцированные отраслевые коэффициенты к базовому предельному нормативу тарифной ставки первого разряда. Но эти коэффициенты не применяются для работников вспомогательных производств. Эти коэффициенты устанавливаются в следующих размерах: 1,1 – к пищевой и полиграфической промышленности, к с/х, к топливной отрасли, к отрасли эксплуатации и содержанию автодорог; 1,15 – для деревообрабатывающей и целлюлозно-бумажной промышленности, лесохимической, медицинской, стекольной и фарфорофаянсовой промышленности, к лесному хозяйству, цветной металлургии, электроэнергетике, газоснабжения; 1,2 – машиностроения и металлообработки, промышленности стройматериалов, автотранспорта, связи и для науки и научного обслуживания; 1,3 – к строительству, к микробиологической и ювелирной промышленности, к черной металлургии, к транспортной отрасли (ж/д, воздушной и трубопроводной), химический и нефтехимический нефтедобывающий и нефтеперерабатывающий комплекс; 1,5 – горно-химическая промышленность (Солигорск). В постановлении СМ_РБ от 11.03.06г. за № 335 «О внесении дополнений и изменений в постановление СМ_РБ от 25.07.02г. за № 1003» дополнительно разъяснено, что расчет должностных окладов должен производиться в кратных размерах исходя из среднемесячной з/п сложившейся по соответствующей отрасли экономики РБ за квартал предшествующий отчетному и только для предприятий находящихся в настоящий момент в убыточном состоянии, но по которым руководством принимаются меры по выведению из кризисного состояния. 38. Контрактная система найма работников. В настоящее время находит широкое применение контрактная система оплаты труда. Она распространяется буквально на всех работников предприятия. Ее применение регулируется следующими законодательными актами: - Кодексом Законов о труде (КЗоТ); - Законом РБ «О предприятиях в РБ»; - Постановлением Кабинета Министров РБ от 16.09.94 №76; - Указом Президента РБ от 01.09.94 №82; - декретом Президента РБ «Об укреплении трудовой и исполнительской дисциплины» и др. Согласно ТК, контракт – это трудовой договор, заключенный в письменной форме на определенный срок и содержащий особенности по сравнению с общими нормами законодательства о труде. Постановлением КМ РБ №76 разработано Положение о порядке и условиях заключения контрактов. Контракт – не новая форма трудовых взаимоотношений работника и нанимателя. До появления декрета он заключался с госслужащими, руководителями, главными специалистами предприятий, творческими работниками, пенсионерами и другими. Но перечень был ограничен, сейчас – может быть заключен с любым работником. Контракт несколько ухудшает правов

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-26; просмотров: 237; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.223.108.134 (0.012 с.) |

или

или  ,

,

Графическое изображение повременной оплаты труда представлено на рисунке 1.2.

Графическое изображение повременной оплаты труда представлено на рисунке 1.2.