Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Особенности линейного способа начисления амортизации.Содержание книги

Поиск на нашем сайте

Линейный метод: Это равномерные начисления амортизации в течение всего нормативного срока службы или срока полезного использования. При линейном методе годовая сумма амортизации определяется Аг = Са × НАу, (2) где Са –стоимость амортизируемая; Аг – годовая амортизация; НАу – норма амортизации установленная. Ам = Аг/12, (3) где Ам – амортизация месячная. Линейные способы начисления амортизации целесообразно применять: – передаточные устройства; – рабочие, силовые машины и механизмы; – оборудование (включая оборудование связи, лабораторное и учебное оборудование; – вычислительная техника и оргтехника; – транспортные средства; – другие объекты, которые непосредственно участвуют в процессе производства продукции(работ, услуг); – измерительные и регулирующие приборы и устройства; – инструмент; – рабочий скот; объекты лизинга

НЕЛИНЕЙНЫЙ СПОСОБ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ И ЕГО МЕТОДЫ. До применения Положения в Республике Беларусь действовал только линейный способ начисления амортизации (т.е. по одинаковой, нормативной ставке в течение всего срока службы объекта основных средств). С 01.01.2002 года Положением введены: нелинейный способ состоит из: 1) Метод суммы чисел лет – когда годовая норма амортизации (На) есть отношение чисел лет, остающихся до конца эксплуатации объекта к сумме чисел лет его полезного использования; 2) Метод уменьшаемого остатка – исходя из определяемой на начало каждого отчетного года недоармотизированной стоимости (остаточной стоимости) основных средств и нормы амортизации, скорректированной на принятый предприятием коэффициент ускорения (до 2.5); При способе уменьшаемого остатка применяется формула расчета годовой амортизации за первый год эксплуатации

где Нар – норма амортизации расчетная; Са – амортизируемая стоимость. Амортизация годовая 2-го года эксплуатации

Амортизация годовая 3-го года эксплуатации

По способу суммы чисел лет амортизация определяется так: 1) складывают сумму чисел лет (по сроку полезного использования). Например, на срок 5 лет сумма определяется: 1+2+3+4+5 = 15 или по формуле

где Спи – срок полезного использования. 2) Далее амортизация определяется по годам эксплуатации: 1 год = 5/15 от амортизируемой стоимости, 2 год = 4/15 и т.д. Ам = Аг/12, (8) где Ам – амортизация месячная. Производственный способ начисления амортизации и амортизационная политика. Величина амортизационных отчислений определяется на основе расчета норм амортизации в связи с вводом в действие положения, которое называется «О порядке начисления амортизации основных средств и нематериальных активов» №187/110/96/18 от 23.10.01г. устанавливается согласно 3-х способов начисления амортизации. Производительный способ. До 1-го января 2002г. Этот способ вообще не применялся. На данный момент начисление амортизации по автотранспортным средствам может осуществлять этим способом, зная стоимость объекта приходящуюся на единицу используемого ресурса (на 1000 км пробега), а также в зависимости от фактического использования этого ресурса в текущем периоде, при этом начисление амортизации по транспортным средствам производительным способом начинается с месяца их ввода в эксплуатацию, а по выбывающим прекращается в месяце окончания эксплуатации. Например в июне 2005г. Приобрели автомобиль грузоподъемностью более 2 тонн. Предполагается пробег этого автомобиля до 400000 км. Стоимость автомобиля 80млн рублей. В июле 2005г. Пробег автомобиля составил 5000 км. В этом случае сумма амортизируемых отчислений будет = 1млн рублей = (80*5000/400000) Пример: Срок службы объектов ОС – 5 лет. Коэффициенты инфляции (к-т пересчета): 98г.=2,8 2000г.=2,0 99г.=3,5 2001г.=1,3 накопление амортизации

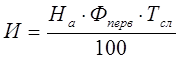

На=100%/5лет=20% в год Инфляция съела 54%. Показатели использования ОС При применении линейного способа начисления амортизации износ может быть определен следующим образом (в стоимостном выражении):

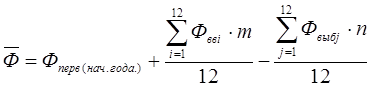

где На – норма амортизации в %; Тсл – нормативный срок службы либо амортизационный период объекта амортизации; т.о. И – износ, начисленный за все время службы объекта. Износ на первый год службы: И=На· Фперв·1год/100 Среди всех показателей использования ОС различают обобщающие показатели и частные показатели. К обобщающим показателям относят: - фондоотдача – это отношение валовой (товарной) продукции, а в строительстве отношение сметной стоимости строительных монтажных работ в стоимостном отношении к среднегодовой величине ОПФ предприятия:

Q- [руб];

Фперв(н.г) – первоначальная стоимость ОС введенных на предприятии в начале года, либо стоимость ОС на начало года; Фввi – стоимость введенных ОС по группам; m – количество месяцев использования ОС начиная с последующего месяца от их поступления; Фвыбj – стоимость выбывших ОС j-той группы; n – количество месяцев бездействия выбывающих ОС начиная с последующего месяца их выбытия. - фондоемкость – обратная величина фондоотдачи.

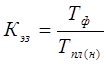

Это стоимость ОС предприятия, приходящихся на рубль выпускаемой продукции. Если фондоотдача выражает количество выпускаемой продукции приходящийся на 1 рубль ОС-в, то фондоемкость есть обратная величина фондоотдачи, [руб/руб]. Чем выше фондоемкость, тем лучше вооружены ОС (больше продукции). Частные показатели: коэффициенты загрузки оборудования: - экстенсивной загрузки, отображает использование оборудования по времени: где Тф – фактически отработанное время машинами, механизмами и т.д., выраженное в часах (нормо-часах); Тпл(н) – соответственно плановый фонд работы оборудования или нормативный, выражается в часах (нормо-часах). - интенсивной загрузки

где Пф – фактическая производительность оборудования, машин, механизмов за единицу времени; Ппл (н) – плановая, нормативная производительность. Коэффициент отображает использование машин, механизмов по производительности (мощности). - интегральный коэффициент загрузки оборудования:

Все эти коэффициенты безразмерны и должны приближаться к 1 (если немного больше, тем лучше). - коэффициент обновления ОС – это отношение введенных за рассматриваемый период ОС на предприятии к стоимости ОС на конец года (на конец отчетного периода):

- коэффициент выбытия ОС:

где Фвыб – сумма выбывающих ОС по предприятию по разным причинам (списание, по авариям, на основе износа). Нормальным явлением на предприятии будет считаться положение, когда коэффициент обновления больше чем коэффициент выбытия, и мало того, разница в их значении должна превышать значение ставки рефинансирования Нацбанка. Только в этом случае будет реальное обновление ОС предприятия. При расчете коэффициентов выбытия используются показатели стоимости ОС на начало года, т.е. по восстановительной стоимости. Процесс расчета восстановительной стоимости на начало года носит название переоценки, эта переоценка может производиться по усмотрению предприятия одним из следующих методов: 1) методом прямого перерасчета стоимости отдельных объектов в цены сложившиеся на 1 января текущего года на новые объекты аналогичные оцениваемым. При этом документальное подтверждение стоимости новых объектов организация производит либо самостоятельно, либо с привлечением консалтинговой фирмы, занимающейся оценочной деятельностью. Консалтинговая фирма – это фирма по услугам. 2) методом индексации первоначальной стоимости отдельных объектов с применением коэффициентов изменения стоимости основных средств по состоянию на 1.01. Эти коэффициенты приводятся на начало каждого года Министерством Статистики и анализа, и публикуются в ряде основных изданий (Республика, спец. журналы). 3) методом перерасчета первоначальной стоимости в иностранной валюте для отдельных объектов ОС и по курсу НБ РБ по состоянию на 31.12 предыдущего года. Помимо прямого воздействия на деятельность предприятия ОС оказывают опосредованное влияние, т.е. через показатели объема и эффективности производства. К числу таких показателей относят: - фондооснащенность предприятия – это количество либо стоимость ОС находящихся в распоряжении организации; - фондовооруженность предприятия – это количество ОС в натуральной или стоимостной форме, приходящихся на одного работника (можно оценить любую работу, т.к. работают рабочие). Внутри каждого производственного подразделения для того, чтобы повысить эффективность использования ОС предприятия вцелом, следует определить отдачу отдельных либо однотипных групп, машин, оборудования. Такое мероприятие позволяет сократить внутри и целосменные потери рабочего времени особенно за счет ремонтов, а также повысить коэффициент сменности и другие подобные коэффициенты. Отсюда, для расчета влияния на фондоотдачу в подразделениях изменений использования однородных групп машин и оборудования (как по времени, так и по мощности) можно использовать индексный метод. В этом случае приращение отдачи однородных групп машин и оборудования (dМti) можно рассчитать следующим образом:

где Т1, Т2 – соответственно отчетный и базовый фонд рабочего времени единицы используемой техники за анализируемый период, ч; Q2 – часовая производительность рассматриваемых машин в базовом периоде (может быть комплекта); К1 – количество обследуемых машин в однородной группе, либо количество комплектов машин. Влияние на отдачу однородных групп машин и оборудования (комплектов машин) изменений их использования по мощности рассчитывается следующим образом:

где Q1 и Q2 – соответственно производительность машины в отчетном и базовом периодах.

|

|||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-06-26; просмотров: 450; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.16 (0.009 с.) |

(4)

(4) (5)

(5) (6)

(6) (7)

(7)

[руб/руб]

[руб/руб] - среднегодовая стоимость [руб], т.е. на каждый рубль получаем столько-то объема.

- среднегодовая стоимость [руб], т.е. на каждый рубль получаем столько-то объема.

%

%

%

%