Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

V. Оценка экономического эффекта за срок службы подвижного состава и срока возврата капитальных вложений (инвестиций).Содержание книги

Поиск на нашем сайте

Основной оценочный показатель - суммарный по годам расчетного периода экономический эффект, который рассчитывается по формуле:

где Э т – экономический эффект от внедрения мероприятия за расчетный период; Р т – стоимостная оценка результатов работы подвижного состава за расчетный период; 3 т – стоимостная оценка затрат работы подвижного состава за расчетный период. Расчет экономического эффекта проводится с обязательным использованием приведения разновременных затрат и результатов к единому моменту времени — расчетному году. В качестве расчетного года обычно принимается наиболее ранний год начала реализации комплекса (варианта) мероприятий. Приведение разновременных затрат и результатов всех лет периода работы подвижного состава к расчетному году осуществляется путем умножения их величин за каждый год на коэффициент приведения. Коэффициент приведения представляет собой первую функцию денежной единицы при приведении к расчетному году произведенных ранее затрат и полученных ранее доходов, и этот коэффициент является четвертой функцией денежной единицы при приведении к расчетному году будущих доходов и расходов. Для расчета экономического эффекта используется метод чистой текущей стоимости доходов (аналог показателя чистый дисконтированный доход (ЧДД)), который позволяет оценивать результаты работы подвижного состава и принимать решения о выборе варианта на основе сравнения затрат с доходами по различным автомобилям, приведенными к текущей стоимости. Чистая текущая стоимость доходов (ЧТСД) рассчитывается следующим образом: - определяется текущая стоимость доходов и расходов для каждого года в течение периода реализации путем дисконтирования и с учетом сроков возникновения доходов и расходов; - суммируются приведенные доходы по результатам работы подвижного состава; - суммируются приведенные расходы по результатам работы подвижного состава; - рассчитывается чистая текущая стоимость доходов (ЧТСД) – экономический эффект:

где: SДt – суммарные приведенные доходы; SЗ t – суммарные приведенные затраты. Подвижной состав, у которого ЧТСД имеет отрицательную величину, отклоняется. При рассмотрении нескольких вариантов предпочтение отдается транспортному средству с максимальной величиной данного показателя.

Поскольку показатель ЧТСД является абсолютным, то это позволяет суммировать результаты по отобранным транспортным средствам и определять наиболее рациональный комплекс их типов, обеспечивающих решение поставленных задач. При оценке экономической эффективности работы подвижного состава с учетом временного фактора для выбора наилучшего варианта используется, наряду с экономическим эффектом, следующая система показателей: 1. Срок (период) окупаемости. 2. Ставка доходности мероприятия. Срок окупаемости определяется как ожидаемое число лет, необходимое для полного возмещения инвестиционных затрат. Период окупаемости (Ток)

Определение срока окупаемости осуществляется следующим образом: - рассчитывается дисконтированный поток доходов (результативность) по работе подвижного состава путем дисконтирования и с учетом периода возникновения доходов; - рассчитывается дисконтированный поток расходов; - рассчитывается накопленный дисконтированный денежный поток как алгебраическая сумма дисконтированных затрат, единовременных капитальных затрат и дисконтированного потока доходов по работе подвижного состава; - определяется срок окупаемости по формуле, приведенной выше. Данный показатель определяет срок, в течение которого инвестиции будут «заморожены», так как реальный доход от инвестиций в мероприятие начнет поступать только по истечении периода окупаемости. При отборе вариантов предпочтение отдается транспортным средствам с наименьшим сроком окупаемости. Использование метода определения ставки доходности работы подвижного состава позволяет сравнить мероприятия, которые различаются по величине затрат и результативности. Выбор типа подвижного состава основан на оценке эффективности единицы затрат. Ставка доходности мероприятия рассчитывается двумя способами:

В первом случае коэффициент эффективности измеряется в процентах и показывает уровень чистого приведенного дохода на единицу затрат. Во втором случае показатель является индексом, отражающим соотношение положительных и отрицательных денежных потоков по работе подвижного состава.

При принятии решений отдается предпочтение показателю СДМ в том случае, если величина ЧТСД в рассматриваемых результатах работы подвижного состава одинакова. Преимущества показателя СДМ заключаются в том, что он относителен и отражает эффективность единицы инвестиций. Кроме того, в условиях ограниченности ресурсов этот показатель позволяет сформировать список наиболее эффективных типов подвижного состава из всех возможных, что актуально при разработке отраслевых программ. Стоимостная оценка результатов за расчетный период осуществляется следующим образом:

где Дt - стоимостная оценка результатов в t -м году расчетного периода; если она неизвестна, то может быть получена как доходы от работы подвижного состава в начальном году расчетного периода, умноженные на коэффициент b t = (1 + i)t; где i – темп инфляции; tн - начальный год расчетного периода; tк - конечный год расчетного периода. Дt = Дп × Асс a t - коэффициент приведения разновременных результатов к текущему году – четвертая функция денежной единицы,

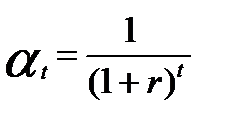

где r – ставка дисконтирования. Ставка дисконтирования принимается равной ставке рефинансирования Центробанка РФ. Поскольку в условиях кризиса за последнее время ставка рефинансирования несколько раз изменялась, то необходимо провести расчет для 3 значений ставки дисконтирования исходя из изменений значения ставки рефинансирования (ключевой ставки) ЦБ РФ за последнее время. В качестве начального года расчетного периода принимается год начала финансирования работ по осуществлению перевозок заданного груза. Конечный год расчетного периода определяется моментом наступления срока окупаемости расходов, необходимых для выполнения перевозок подвижным составом. Определение затрат, необходимых для оценки работы подвижного состава включает расчет необходимых капитальных или инвестиционных затрат (К) и текущих или эксплуатационных затрат (Зг). В капитальные затраты входят капитальные вложения в производственно-техническую базу. К инвестиционным расходам относится также балансовая стоимость подвижного состава. Эксплуатационные затраты – это себестоимость процесса осуществления перевозки, т.е. прямые и накладные расходы. В этих затратах отдельно выделяется амортизация. Принципиальная схема затратной части любого варианта эксплуатации транспортного средства детально проработана и не имеет существенных отличий по различным типам подвижного состава.

где К0 – единовременные капитальные затраты, К0 =К из раздела 4.5; КT – единовременные затраты, производимые за расчетный период (в данном случае они не осуществляются); ЗТ –эксплуатационные затраты за расчетный период ЗТ = Зг ×Асс (Зг - из таблицы 5); АТ – амортизация всех транспортных средств (АТ =А× Асс). В случае отсутствия единовременных капитальных затрат, производимых за расчетный период (как в данном случае), затраты в рассматриваемый год t рассчитываются как:

Затраты на работу подвижного состава за весь расчетный период рассчитываются как:

где З Т – величина всех затрат на работу подвижного состава;

Згt – текущие расходы при работе подвижного состава без учета амортизационных отчислений в году t; К0 – единовременные капитальные затраты для осуществления перевозок, производимые в год, являющийся началом отсчета; Аt – годовая амортизация всех транспортных средств; (К0 - Аt) × (kв + at) = – реновация капитальных вложений в году t; kв – коэффициент реновации – третья функция денежной единицы:

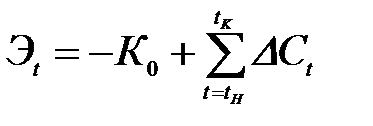

Величина kв определяется исходя из выбранного количества лет, на которое проводится расчет. Если расчет производится на 5 лет, то в формуле (5.10) t = 5. При этом условии рассчитывается величина kв, ее полученное значение используется в расчетах для каждого из пяти лет (одинаковое). В состав текущих расходов включаются затраты, учитываемые в соответствии с принятым порядком калькулирования себестоимости (без учета амортизационных отчислений). Таким образом, помимо традиционно используемых показателей при расчете текущей стоимости расходов, добавлен еще один – амортизация денежной единицы (амортизация на реновацию). Норма этой амортизации определяется как сумма коэффициента реновации и коэффициента дисконтирования. Это позволяет наиболее точно оценить стоимость капитальных вложений по годам расчетного периода и на текущий (расчетный) момент. Определение экономической эффективности от реализации конкретного мероприятия за определенный срок заключается в нахождении ответа на вопрос о количественном значении величины накопленного дисконтированного денежного потока (экономического эффекта от внедрения мероприятия, полученного с момента начала реализации по год t включительно):

где ∆Сt — чистый дисконтированный денежный поток от реализации варианта организации перевозок.

Рt×a t – стоимостная оценка результата, полученного от внедрения варианта организации перевозок в год. Этот элемент — приток денежных средств, накапливаемых в течение срока, на который ведется расчет. 3t – продисконтированная стоимостная оценка затрат, необходимых для реализации данного варианта организации перевозок в год. Этот элемент – отток денежных средств. Выражение, находящееся под знаком S в формуле (5.11) представляет собой чистый дисконтированный денежный поток от внедрения варианта организации перевозок, который определяется как величина, полученная дисконтированием (при постоянной ставке процента и отдельно для каждого года) разниц между годовыми результатами и затратами по варианту организации перевозок, накапливаемых в течение срока функционирования мероприятия. Эта разница дисконтируется к моменту времени t0, когда предполагается начало осуществления перевозок.

Расчет экономического эффекта, и срока окупаемости может быть представлен в виде таблицы 7.

Таблица 7 - Схема расчета экономического эффекта

Если предположить, что при Тп = 2 накопленный дисконтированный денежный поток (Эt) становится положительным, то срок окупаемости определяется следующим образом:

Полученный срок окупаемости необходимо сопоставить со сроком службы подвижного состава. Результаты расчетов для трех различных значений ставки дисконтирования необходимо представить в графическом виде для сопоставления эффективности различных типов подвижного состава.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 333; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.218.119.140 (0.011 с.) |

,

,

,

,