Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Другие соображения, касающиеся фиксированно-фракционной торговлиСодержание книги

Поиск на нашем сайте

В основном описанные мною в предыдущих разделах этой главы недостатки метода и негативные последствия этих недостатков вполне самоочевидны. Я доказываю, что фиксированная фракция - это, в первую очередь, неэффективный метод торговли. Кроме того, есть все основания считать применение этого метода в торговой практике нелогичным.

Фиксированно-Фракционный... или что?

Я никогда не слышал, чтобы кто-то указывал на то, что Фиксированно-Фракционная торговля на самом деле совершенно не является фиксированной. По крайней мере, в практике торговли. Возможно, вы заметили это ранее в примере с переходом расчета оптимальной фракции от максимального убытка по сделке к максимальному потенциальному "проседанию" по счету. Если бы "проседание** образовалось, то оно не превысило бы установленной оптимальной фракции. В примере мы использовали 19%. Я отметил, что если бы "проседание" произошло с самого начала, то размер счета не упал бы с первоначальных 100.000 долларов до 79.000 долларов, то есть до того уровня капитала, на котором число контрактов сокращается до одного. На самом деле, в случае торговли двумя контрактами максимальное "проседание" может снизить счет до 85.000 долларов, то есть на 15%, а не на 19. Это происходит потому, что контракты или опционы не могут торговаться в долях. Поэтому после того как уровни установлены, число контрактов или опционов, с которыми заключаются сделки, должно оставаться неизменным, пока не будет достигнут следующий уровень. Если бы мы торговали по схеме " 1 контракт на каждые 10.000 долларов на счете с потенциально максимальным убытком в размере 750 долларов", то мы бы рисковали 7,5% по каждой сделке. Мы бы увеличивали и уменьшали число контрактов по следующей схеме: 1 контракт - от $10.000 до $19.999 2 контракта - от $20.000 до $29.999 3 контракта - от $30.000 до $39.999 4 контракта - от $40.000 до $49.999 И так далее, по той же схеме. Обратите тем не менее внимание на то, что если размер счета находится между двумя какими-либо уровнями, то величина риска по сделке будет меньше 7,5%. По отношению к счету, равному 15.000 долларов, реальный убыток в размере 750 долларов составляет всего 5%. Если размер счета равен 19.000 долларов, то убыток в 750 долларов составит всего лишь 3.9% от его величины. На более высоких уровнях процентная разница между уровнями уменьшается. Это ненастоящий Фиксированно-Фракционный метод. Если размер счета равен 43.000 (на 3.000 долларов выше, чем уровень 3-4 контрактов) и в торговле задействовано 4 контракта, то общий убыток составит 3.000 долларов, или всего 6,25% от размера счета, вместо 7,5%. Однако на уровне 13.000 долларов (на 3.000 долларов выше минимального уровня) риск будет равен 5,7%, а не 6,25, которые наблюдались при превышении на 3.000 долларов уровня в 40.000 долларов. Сущность этого процесса разъясняется в следующем разделе.

Неравномерное накопление

В ходе своих исследований я пришел к выводу, что источник большинства проблем, связанных с методом Фиксированно-Фракционной торговли в неравномерном накоплении. Фиксированно-Фракционная торговля требует неравномерных доходов при различном числе контрактов. Проще говоря, если вы торгуете одним контрактом на каждые 10.000 долларов счета, поэтому можете начать только с 10.000 долларов, торгуя одним контрактом, то этот контракт должен обеспечить все 10.000 долларов прибыли, чтобы появилась возможность увеличить число контрактов до двух. Вместе с тем после перехода на уровень двух контрактов 10.000 долларов, необходимые для дальнейшего увеличения числа контрактов, должно быть обеспечено уже двумя контрактами, а не одним (рис. 5.1.). В результате торговая система или стратегия, которая ранее требовала 10.000 долларов прибыли от одноконтрактной торговли, теперь требует только 5.000 долларов от каждого из двух контрактов, чтобы можно было приобрести третий. При наличии 100.000 долларов, вмещающих 10 контрактов, та же самая торговая система требует всего 1.000 долларов прибыли, чтобы достигнуть уровня в 11 контрактов. При 500.000 долларах сделка, дающая 1.000 прибыли, обеспечит увеличение числа контрактов с 50 до 55. Это означает, что для приобретения одного контракта прибыль от каждой сделки должна составлять всего 200 долларов. Ранее я уже упоминал о проблемах, связанных с таким методом торговли, трейдеру, начинающему с небольшой суммой на счете, с разумным уровнем риска по сделке, как правило, приходится ждать слишком долго, чтобы увидеть реальные результаты управления капиталом. Однако после того, как сумма на счете достаточно возрастет (где-то через 10 лет), число контрактов начинает увеличиваться довольно быстро. В общем, можно подвести такой итог: вначале безопасные фиксированные доли требуют слишком продолжительного времени для увеличения числа контрактов, но потом число контрактов начинает очень быстро расти. Поэтому на отдельно взятом промежутке времени при умеренной норме прибыли тесты показывают, что фиксированная фракция может приносить тысячи контрактов к концу рассматриваемого временного промежутка.

Последовательность сделок

Последовательность сделок не влияет на окончательный результат торговли, если применять Фиксированно-Фракционный метод "в чистом виде*'. Однако на практике происходит иначе. Под "применением в чистом виде" я подразумеваю применение, которому не мешают никакие внешние ограничения. В мире полного отсутствия ограничений, если лягушка находится на расстоянии 10 футов от стены и длина каждого ее прыжка составляет половину оставшегося расстояния, то она никогда не достигнет стены. Для этого ей пришлось бы уменьшиться в размерах. Если длина лягушки составляет 2 дюйма, то, как только расстояние до стены станет меньше 4 дюймов, в следующем прыжке лягушка заденет стену. Именно поэтому реальный мир в значительной степени ограничивает теорию. Длина лягушки = 2 дюйма Расстояние от спины лягушки до стены =10 футов Первый прыжок = 60 дюймов (5 футов) Второй прыжок = 30 дюймов Третий прыжок = 15 дюймов Четвертый прыжок = 7,5 дюйма Пятый прыжок =3,75 дюйма Шестой прыжок = 1,875 дюйма... Теперь лягушка задевает стену.

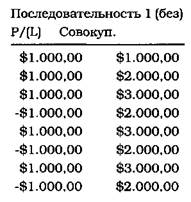

Аналогичная ситуация складывается в торговле. Если Джо Трейдер рискует 10% капитала по каждой сделке, то существует точка, на которой у него не остается фактически никакого капитала для следующих сделок. Это то же самое ограничение, которое приводит к тому, что последовательность торговых сделок изменяет окончательный результат в случае применения какого-либо типа управления капиталом. Пример на страницах 78 и 79 демонстрирует эту истину на практике. Торгуя одним контрактом, Джо трейдер определяет, что, достигнув уровня прибыли в 3.000 долларов, он сможет увеличить число контрактов до двух в следующей торговой сделке. Если прибыль падает ниже уровня в 3.000 долларов, то Джо вновь возвращается к одноконтрактной торговле. Последовательность 1 сначала открывается тремя прибыльными сделками, следующими друг за другом и дающими по 1.000 долларов каждая. Затем следует сделка с убытком в -$1.000, потом сделка, дающая прибыль в размере $1.000, потом вновь убыток -$1.000 и снова выигрыш $1.000 и, наконец, - убыток -$1.000. Общий результат положителен и составляет 2.000 долларов. Последовательность 2 открывается рядом выигрышных и убыточных сделок, за которыми идут подряд три сделки, каждая из которых дает 1.000 долларов прибыли. Общий результат от последовательности 2 без управления капиталом также равен 2.000 долларов. Последовательность 1 (с) - это первая последовательность; однако управление капиталом применяется после достижения уровня прибыли в 3.000 долларов. Джо может увеличить число контрактов до двух, поскольку вначале подряд идут три выигрышные сделки. Однако последующая торговля оказывается убыточной в размере -$1000, и поэтому Джо должен вернуться к одному контракту. К сожалению, убыток Джо (-$1,000) произошел, когда он торговал двумя контрактами, что приводит к уменьшению суммы счета на 1.000 долларов, вместо прироста прибыли на 2.000 долларов, что было достигнуто без управления капиталом.

При этом метод управления капиталом, применяемый для увеличения числа торгуемых контрактов, не имеет никакого значения. Если метод принадлежит к типу управления Анти-Мартингейл, то при аналогичных сценариях будут аналогичные результаты. Пример просто показывает тот факт, что в случае практического применения Фиксированно-Фракционного метода управления капиталом последовательность сделок может обеспечить значительную разницу в конечном результате.

|

|||||||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 284; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.221.221.171 (0.012 с.) |