Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Поняття “економічного прогнозу”. Класифікаційна характеристика, головна мета і основні завдання економічного прогнозуванняСодержание книги

Поиск на нашем сайте

Поняття “економічного прогнозу”. Класифікаційна характеристика, головна мета і основні завдання економічного прогнозування Економічний прогноз являє собою наукове обґрунтування можливих змін або якісного стану господарської системи в майбутньому, а також альтернативних шляхів і строків досягнення цього стану. Прогноз повинен дати відповідь на такі запитання: а) чого найбільш імовірно очікувати майбутньому? б) яким чином потрібно змінити умови, щоб досягти бажаного стану системи в майбутньому? Прогнозування є сполучною ланкою між теорією і практикою в усіх сферах життя суспільства і є основою для формування економічної політики підприємства.

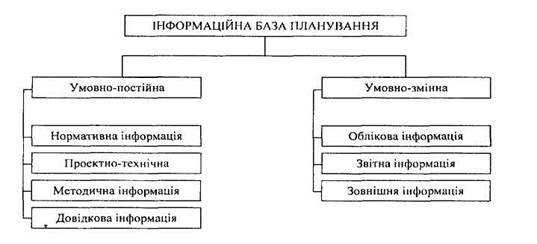

6)Поняття інформаційного забезпечення (інформаційної бази) планування діяльності підприємства. Загальна характеристика основних складових. Основні вимоги до інформаційного забезпечення Система інформаційного забезпечення економічного планування займає проміжне положення між процесом господарської діяльності підприємства, де формується економічна інформація та процесом управління, де вона реєструється, обробляється аналізується та використовується з метою підвищення ефективності виробництва. Завдання інформаційного забезпечення планування в поліпшенні набору планово-оціночних показників. При цьому вся інформація повинна бути максимально уніфікованою. Основні складові інформаційної бази:

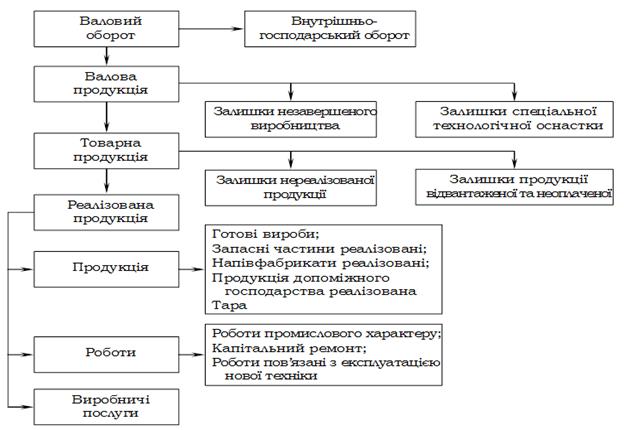

Рис. 2.1 - Інформаційне забезпечення планування на підприємстві Нормативна інформація - це система норм і нормативів, які характеризують основні елементи процесу виробництва, що передбачають взаємодію праці людини, предметів праці та засобів праці. Проектно-технічна інформація - інформація, яка поступає з науково-дослідницьких, проектних і технологічних організацій та структур та характеризує техніко-технологічну, сторону об'єктів, що підлягають плануванню. Методична інформація - це різні нормативно-методичні матеріали, призначені для певних категорій спеціалістів, і які регулюють їх виробничу діяльність. До даної групи інформації слід віднести різні Методики, Методичні рекомендації, Вказівки, Положення, що регламентують певні сторони роботи при складанні планів. Довідкова інформація - це інформація, що призначена для різних фактографічних довідок, наприклад, різні статистичні видання, довідники з народного господарства, номеклатура-цінники матеріалів і т.п. До умовно-змінної інформації відноситься: Облікова інформація - інформація, підготовлюється в результаті систематичного спостереження за чинниками та явищами виробництва, їх вимірювання та реєстрації. Звітна інформація - частина облікової інформації, котра оформляється у вигляді певних звітних документів, які охоплюють систему показників, що характеризують результати (підсумки) діяльності підприємства за встановлений звітний період. Зовнішня інформація - це різноманітні дані про стан зовнішнього середовища. Основні вимоги до інформаційного забезпечення: · повнота інформації — дані, якими вона представлена, повинні бути достатньою мірою деталізовані для того, щоб на їх основі можна було провести “повноцінний” факторний аналіз; · оперативність одержання інформації — вона повинна бути “готовою для використання” за першою вимогою; · порівнюваністьінформації — формат інформаційних даних повинен забезпечувати їх співставимість (саме це дає можливість здійснювати обробку інформації, її аналіз та оцінювання. · безперервність інформації — процеси управління і аналізу є неперервними; · перспективністьінформації — для аналізу та прийняття управлінських рішень необхідна не тільки ретроспективна, але й прогнозна інформація; · адитивністьінформації — можливість зведення до єдиного (узагальненого) показника певних показників діяльності різних структурних підрозділів підприємства, окремих підприємств та періодів. Економічний зміст і загальна характеристика основних показників виробничої програми: “валовий оборот”, “валова продукція”, “товарна продукція”, “реалізована продукція”. Взаємозв’язки та взаємозалежності між ними Валовий оборот — це обсяг валової продукції незалежно від того, де вона буде використана, в межах підприємства, чи поза ним. До валового обороту відносять всі готові вироби, деталі та напівфабрикати, виготовлені основними, допоміжними та підсобними цехами, а також послуги, що надані цехами один одному незалежно від того чи буде вся ця продукція або її частина реалізована на сторону, чи використана в межах даного підприємства. Валова продукція — уся продукція представлена у вартісному вираженні, незалежно від ступеня її готовності (включаючи комплектуючі вироби, напівфабрикати, продукцію, виготовлення якої тільки розпочато). Це найбільш узагальнюючий показник обсягу виробництва у вартісному вираженні. Товарна продукція — загальна вартість усіх видів готової продукції, робіт та послуг виробничого характеру, що буде підготовлена до реалізації (готова продукція, послуги, капітальний ремонт свого підприємства, ремонтні роботи, напівфабрикати та запчастини на сторону, капітальне будівництво для непромислових господарств власного підприємства, роботи, пов’язані з освоєнням нової техніки, тара, що не входять до гуртової ціни виробу) Реалізована продукція — це продукція, яка відвантажена споживачам і за яку надійшли кошти на рахунки підприємства-виробника, або мають надійти у встановлений термін:

15)Економічний зміст і загальна характеристика основних показників виробничої програми: “внутрішньогосподарський оборот”, “незавершене виробництво”, “коефіцієнт наростання витрат”, “чиста продукція”, “умовно-чиста продукція” Внутрішньогосподарський оборот — обсяг усіх виробів, деталей та напівфабрикатів, виготовлених цехами та використаних на даному підприємстві, а також послуги, які цехи надають один одному в межах даного підприємства. Незавершене виробництво — вартість “неготової” продукції (“незакінченої шляхом її виготовленням продукції”) на всіх стадіях виробничого процесу: від першої технологічної операції і до приймання готового продукту службою технічного контролю. Коефіцієнт наростання витрат — відношення середньої собівартості виробу в незавершеному виробництві до собівартості готового виробу. Розрізняють (залежно від конкретних виробничих умов): Чиста продукція — це новостворена вартість, найважливіша складова виробленого сукупного продукту (валової продукції) підприємства, що характеризує економічну ефективність виробництва. Чиста продукція — це вартість створена на підприємстві Умовно чиста продукція — показник виробничої програми підприємства, який визначається сумуванням обсягу чистої продукції (новоствореної вартості) та амортизаційних відрахувань. 16)Поняття оперативно-календарного планування: економічний зміст, характеристики, мета та основні завдання Оперативно-календарне планування - планування діяльності компанії або підприємства, що забезпечує злагоджену роботу всіх команд, відділів, підрозділів, цехів; узгодження плану робіт та термінів; рівномірне виконання плану робіт відповідно встановленим термінам, обсягам й номенклатурі з раціональним використанням виробничих ресурсів. Метою оперативно-календарного планування є розробка на основі річної і квартальної виробничої програми підприємства планових завдань для цехів, ділянок, робочих місць на короткі проміжки часу: місяць, декаду, добу, зміну. У процесі оперативно-календарного планування виконуються розрахунки та встановлюються завдання цехам, виробничим дільницями і робочим місцям по випуску конкретних виробів, вузлів і заготівок; нормативи руху предметів праці у виробництві (нормативи запасів, розміри партій, періоди їхнього запуску-випуску та ін.); календарні графіки, якими встановлюється послідовність та строки виготовлення продукції на кожній стадії виробництва. Основними завданнями оперативно-календарного планування на підприємстві є: · забезпечення ритмічного виробництва відповідно до встановлених обсягів і номенклатури, а також своєчасного виготовлення та постачання продукції споживачам; · забезпечення рівномірності та комплектності завантаження устаткування, працівників і площ, що сприятиме кращому використанню виробничих активів; · забезпечення максимальної безперервності виробництва, тобто забезпечення найменшої тривалості виробничого циклу, що сприятиме зменшенню незавершеного виробництва та прискоренню оборотності обігових коштів; · створення умов для розвитку передових форм організації праці, а також для автоматизації об'ємних та календарних розрахунків на основі використання сучасної обчислювальної техніки. 17)Класифікаційна характеристика оперативно-календарного планування (по горизонталі (за обсягом і змістом робіт); по вертикалі (за об’єктами)) Оперативно-календарне планування — це поточна діяльність планово-виробничих служб підприємства впродовж короткого періоду часу, пов'язана з розподілом робіт між структурними підрозділами, забезпеченням їх необхідними ресурсами, оперативним регулюванням виробничого процесу для реалізації поставлених завдань. 1) За обсягом і змістом робіт, що виконуються (По горизонталі): 1.1) Календарне планування – це деталізація річної виробничої програми за строками запуску-випуску кожного виду продукції за виконавцями з врахуванням режиму роботи основних цехів і допоміжного виробництва. Таке планув-ня передбачає: · розробку календарно планових нормативів · складання план-графіків, формування і використання запасів · проведення розрахунків завантаженості устаткування і площ · доведення виробничих завдань на основі розроблення графіків до окремих підрозділів, виробничих дільниць і робочих місць. 1.2) Диспетчерське регулювання – це оперативне управління процесом виробництва шляхом систематичного обліку і контролю за виконання змінно добових завдань поточної підготовки виробництва, а також оперативного корегування і усунення недоліків які можуть виникати. 2) За об’єктами планування (По вертикалі): Оперативно-календарне планування виконується у масштабі підприємства по цехах і масштабі окремих цехів - по дільницях та робочих місцях 2.1) Міжцехове планування включає встановлення цехам взаємопов'язаних виробничих завдань, розроблених за даними виробничої програми підприємства і забезпечення узгодженості у роботі цехів при виконанні цієї програми. 2.2) Внутрішньоцехове планування спрямоване на розподіл номенклатури робіт, які задані календарним планом цеху між дільницями, і доведення планових завдань до кожної виробничої дільниці та робочого місця. Встановлюється планове завдання – програма випуску продукції в плановому періоді для кожного цеху з обґрунтуванням відповідними об’ємними розрахунками.

18)Особливості оперативно-календарного планування в одиничному виробництві Одиничне виробництво характеризується виготовленням різних виробів одиничними або невеликими партіями, виконанням одиничних замовлень в різних галузях і сферах діяльності. Повторюваність випуску виробів в одиничному виробництві або відсутнє, або нерегулярне. Оперативно-календарне планування в одиничному виробництві ґрунтується на розроблених і затверджених календарно-планових нормативах і результатах календарно-планових розрахунків, які є системою показників та вихідних даних для формування планових завдань виробничим підрозділам. Оперативно-календарне планування одиничного виробництва включає в себе: · документальну розробку замовлення; · формування оптимального портфеля замовлень на календарний період; · розподіл програмного завдання по цехах, а також по календарних періодах (міжцехове та внутрішньоцехове планування); · розрахунок календарно-планових нормативів. На підприємствах одиничного типу використовуються такі системи оперативно-календарного планування: · позамовна — при короткому циклі складання виробу (до одного місяця); · комплектно-вузлова та комплек тно-групова системи — при тривалості складального циклу більше одного місяця; Календарно-планові розрахунки в одиничному виробництві проводять у порядку, зворотному технологічному процесу, починаючи від заключної фази — від “випробування виробу”. Особливості: жорсткий зв’язок календарно-планових розрахунків виробництва з плануванням технічної підготовки виконання кожного замовлення. (Це пов’язано з постійними змінами у номенклатурі продукції та необхідністю розробки технічної документації на кожне замовлення) 19)Особливості оперативно-календарного планування в серійному виробництві Серійне виробництво — це виробництво достатньо обмеженої номенклатури виробів, серіями, що періодично повторюються. Партія деталей — це кількість деталей, що одноразово запускаються в обробку, з одноразовою втратою підготовчо-завершального часу. Визначення нормативного розміру партії деталей служить виконанням наступних завдань: · регламентації періодичності переналадок устаткування і виготовлення однойменних деталей протягом планового періоду по окремих виробничих ланках (ділянках, цехах); · розрахунку нормативної тривалості виробничих циклів і календарних випереджень в роботі послідовних виробничих ланок; · побудові календарних планів, що визначають терміни запуску деталей в обробку, їх випуску і комплектування для забезпечення зборки; · визначенню нормативного середнього рівня незавершеного виробництва і величини перехідних заділів на кінець планового періоду. Для серійного виробництва характерні багатопредметні лінії, на яких оброблюється декілька видів виробів. При цьому багатопредметна лінія, по відношенню до однопредметної лінії (однопредметні лінії використовуються у масовому виробництві) повинна мати такі характеристики: – вищу степінь гнучкості; – менший час переналадки; – високу ступінь спеціалізації ділянок і робочих місць; Для серійного (для масового) виробництва характерним є використання заділів; Заділ — це кількість деталей в незавершеному виробництві, яка знаходиться на потоковій лінії в процесі обробки; У серійному виробництві розрізняють 2 види заділів (по місцю їх виникнення: · циклові (внутрішньоцехові) заділи, які включають партії вузлів, деталей або заготовок, що знаходяться на ділянках на різній стадії обробки (технологічні, транспортні, страхові, оборотні); · складські (міжцехові) заділи, які підготовлені або для обробки на подальшій стадії виробництва, або для комплектування вузлової та монтажної зборки (страхові і оборо тні). Особливості– основним календарно-плановим нормативом є визначення серії виробів і нормативного розміру партій запуску заготовок, деталей у виробництво 20)Особливості оперативно-календарного планування в масовому виробництві Масове виробництво — це виробництво, яке характеризується стійким випуском обмеженої номенклатури виробів, великими обсягами випуску, високим рівнем безперервності та ритмічності виробничого процесу, з широким застосуванням потокового методу. Основною формою масового виробництва є потокове виробництво. Потокове виробництво — це виробництво, в якому виробничий процес заснований на ритмічній повторюваності основних і допоміжних операцій, при цьому робочі місця розташовуються по ходу технологічного процесу виготовлення виробу, утворюючи потокову лінію. Це найбільш довершена форма організації виробничих процесів, що забезпечує мінімальну тривалість виробничих циклів, а отже безперервність і ритмічність усього виробництва. Для масово-потокового виробництва характерні однопредметні лінії, тобто лінії, на яких обробляються вироби одного типу і кожне робоче місце спеціалізується на виконанні однієї деталі-операції; Основні типи однопредметних ліній: · безперервно-потоковою, для якої обов’язковою умовою є рівність (кратність) операційних циклів і тривалість окремих операцій (тобто повинна виконуватися умова синхронізації операцій): · переривчасто-потоковою (прямоточною), на якій тривалість окремих операцій не рівна і не кратна такту випуску виробів (тобто умова синхронізації операцій не виконується. В цьому випадку синхронізація забезпечується різноманітними технічними і організаційними заходами. Синхронізація операцій забезпечується на стадії проектування шляхом комбінування (розділення або з’єднання) переходів; підвищення режимів обробки, застосування високопродуктивного устаткування, оснащення тощо). Особливості: · календарно-планові розрахунки масового виробництва поєднуються з організаційними заходами щодо забезпечення безперебійної та ритмічної роботи на всіх операціях виробничого процесу стосовно єдиної розрахункової величини-такту випуску продукції; · значна частина календарно-планових нормативів масового виробництва має достатньо стійкий характер і безпосередньо закладається в основу планового регламенту роботи дільниць і ліній; · особливості організації масового виробництва створюють умови для застосування централізованої системи оперативного планування і управління виробництвом, що дає такі переваги: чіткість, гнучкість, дієвість, скорочення ланок 21)План матеріально-технічного забезпечення: економічний зміст, основне завдання, структура плану, загальна характеристика його складових План матеріально-технічного забезпечення виробництва (МТЗ) є одним із основних розділів плану економічного і соціального розвитку підприємства. Розробка планів МТЗ сприяє успішному вирішенню проблем забезпечення сировиною, матеріалами, комплектуючими, паливом, енергією та іншими видами ресурсів, необхідних для здійснення процесу виробництва. Одночасно із цим в плані матеріально-технічного забезпечення визначаються постачальники і терміни поставок матеріалів. Основне завдання плану МТЗ є визначення оптимальної потреби підприємства в матеріальних ресурсах для здійснення виробничо-господарської і комерційної діяльності. При цьому розрізняють потребу до витрачання і потребу до постачання. Потреба до витрачання встановлює кількість матеріалів, які необхідні підприємству для виконання плану обсягу продаж та інших робіт, пов'язаних із виробництвом і реалізацією продукції, для ремонтно-експлуатаційних потреб, капітального будівництва. Потреба до постачання показує, скільки підприємство повинно отримати матеріалів із зовнішніх джерел. План матеріально-технічного забезпечення складається з двох частин: · розрахунків потреби в матеріально-технічних ресурсах; · балансів матеріально-технічного забезпечення. Розрахунок потреби в матеріально-технічних ресурсах в залежності від характеру матеріалів, що застосовуються, здійснюється в наступних таблицях: · потреба в сировині й матеріалах; · потреба в паливі та енергії; · потреба в обладнанні. У зміст планування МТЗ входить: · визначення потреби в матеріалах, устаткуванні, паливі, енергії на базі норм їх витрачання; · розрахунок норм запасів усіх товарно-матеріальних цінностей на плановий період; · облік, контроль і аналіз виконання планів забезпечення; · поточне регулювання забезпечення виробничих підрозділів підприємства. В балансі матеріальних ресурсів зіставляються потреби в матеріальних ресурсах із джерелами й розмірами їх задоволення, та визначається кількість матеріалів, які будуть постачатися зі сторони. Баланс складається по кожному виду ресурсів. В загальному вигляді матеріальний баланс являє собою наступну рівність: Пв + Пнзв.п+ Пр.е + Пк + П з= Ооч + Онзв.п + Мв.р + ОПС - де Пв„ - потреба в виконанні виробничої програми, грн.; Пнзв.п - потреба в поповненні незавершеного виробництва, грн.; Пре - потреба в ремонтно-експлуатаційних роботах, грн.; Пк - потреба на капітальне будівництво, грн.; П з - потреба в формуванні перехідних запасів, грн.; Ооч - очікуваний залишок на початок планового періоду, грн.; 0нзв.п - залишок матеріалу в незавершеному виробництві на початок планового періоду, грн.; Мв.р - величина мобілізації внутрішніх ресурсів, грн.; ОПС - обсяг постачання матеріалів зі сторони, грн.

Основні методи. · Нормативний (на основі встановлених фінансових норм і техніко-економічних нормативів розраховується потреба суб’єкта господарювання у фінансових ресурсах та визначаються джерела їх покриття). · Розрахунково-аналітичний (планові показники розраховуються на основі даних базового періоду та прогнозних індексів зміни їх у плановому періоді). · Метод оптимізації планових рішень (полягає в розробці варіантів планових розрахунків з метою вибору найбільш оптимального). · Методи економіко-математичного моделювання (застосовують для знаходження та кількісного вираження взаємозв’язків між фінансовими показниками та факторами, що їх визначають). Види фінансового планування · Перспективний фінансовий план складається на 3-5 років з розбивкою по роках. Вирішуються принципові питання фінансування діяльності та розвитку п-ва (основні завдання: фінансування капітальних вкладень, певорнення кредитів, сплата відсотків за борговими зобов’язаннями). · Поточне фінансове планування є складовою частиною перспективного плану, тобто його конкретизацією. Складається на рік з розбивкою по кварталах (включає розробку плану руху грошових коштів, плану про прибутки(збитки), планового балансу активів і пасивів). · Оперативне планування необхідне п-ву з метою контролю за фактичними надходження грошових коштів на поточний рахунок та витрачанням коштів у процесі господарської д-сті, виконання поточного фінансового плану (включає розробку і виконання оперативного фінансового плану (балансу доходів і видатків), платіжного календаря, кредитного плану, касового плану). Планування прибутку підприємства: економічна суть, особливості, основні методи та їх загальна характеристика Узагальнюючим фінансовим показником діяльності підприємства є його прибуток. Прибуток – це та частина виручки, що залишається після відшкодування всіх витрат на виробничу й комерційну діяльність підприємства. Планування прибутку -це складний процес, який включає глибокий економічний аналіз виробничих і фінансових показників за період, що передував плановому періоду. Методи планування валового прибутку від реалізації продукції На практиці найчастіше використовують три методи планування прибутку підприємства: · метод прямого поасортиментного розрахунку - полягає у розрахунку планового обсягу валового прибутку, тобто для розрахунку валового прибутку за кожною асортиментною позицією застосовуються планову калькуляції собівартості виробів, а також обсяги реалізації, визначені при плануванні виручки від реалізації. Об'єктом планування є елементи чистого прибутку, насамперед прибутку від реалізації продукції, виконання робіт, надання послуг. Основою розрахунку слугує прогнозований обсяг продажу. Цей обсяг обмежується наявними виробничими потужностями. Після визначення обсягу продажу розробляється виробнича програма на основі укладених контрактів. · аналітичний метод планування валового прибутку від реалізації товарної продукції ґрунтується на вивченні факторів, які визначають рівень прибутку в базовому періоді · метод точки беззбитковості - базується на принципі розподілу витрат на постійні і змінні та розрахунку маржинального прибутку. З виторгу від реалізації продукції (без ПДВ, акцизів, мита) віднімаються змінні витрати і залишається маржинальний прибуток. Далі від маржинального прибутку віднімаються постійні витрати і визначається кінцевий фінансовий результат. Точка беззбитковості -це такий розмір виручки, за \ якого підприємство не має ні прибутків, ні збитків. На формування величини прибутку впливає сукупність багатьох факторів, які можна розподілити на зовнішні та внутрішні. Зовнішні фактори - це фактори, які не залежать від підприємницької діяльності. Внутрішні фактори - фактори, які є безпосереднім об'єктом впливу з боку управлінської системи підприємства та джерелом збільшення прибутку. Поняття “економічного прогнозу”. Класифікаційна характеристика, головна мета і основні завдання економічного прогнозування Економічний прогноз являє собою наукове обґрунтування можливих змін або якісного стану господарської системи в майбутньому, а також альтернативних шляхів і строків досягнення цього стану. Прогноз повинен дати відповідь на такі запитання: а) чого найбільш імовірно очікувати майбутньому? б) яким чином потрібно змінити умови, щоб досягти бажаного стану системи в майбутньому? Прогнозування є сполучною ланкою між теорією і практикою в усіх сферах життя суспільства і є основою для формування економічної політики підприємства.

6)Поняття інформаційного забезпечення (інформаційної бази) планування діяльності підприємства. Загальна характеристика основних складових. Основні вимоги до інформаційного забезпечення Система інформаційного забезпечення економічного планування займає проміжне положення між процесом господарської діяльності підприємства, де формується економічна інформація та процесом управління, де вона реєструється, обробляється аналізується та використовується з метою підвищення ефективності виробництва. Завдання інформаційного забезпечення планування в поліпшенні набору планово-оціночних показників. При цьому вся інформація повинна бути максимально уніфікованою. Основні складові інформаційної бази:

Рис. 2.1 - Інформаційне забезпечення планування на підприємстві Нормативна інформація - це система норм і нормативів, які характеризують основні елементи процесу виробництва, що передбачають взаємодію праці людини, предметів праці та засобів праці. Проектно-технічна інформація - інформація, яка поступає з науково-дослідницьких, проектних і технологічних організацій та структур та характеризує техніко-технологічну, сторону об'єктів, що підлягають плануванню. Методична інформація - це різні нормативно-методичні матеріали, призначені для певних категорій спеціалістів, і які регулюють їх виробничу діяльність. До даної групи інформації слід віднести різні Методики, Методичні рекомендації, Вказівки, Положення, що регламентують певні сторони роботи при складанні планів. Довідкова інформація - це інформація, що призначена для різних фактографічних довідок, наприклад, різні статистичні видання, довідники з народного господарства, номеклатура-цінники матеріалів і т.п. До умовно-змінної інформації відноситься: Облікова інформація - інформація, підготовлюється в результаті систематичного спостереження за чинниками та явищами виробництва, їх вимірювання та реєстрації. Звітна інформація - частина облікової інформації, котра оформляється у вигляді певних звітних документів, які охоплюють систему показників, що характеризують результати (підсумки) діяльності підприємства за встановлений звітний період. Зовнішня інформація - це різноманітні дані про стан зовнішнього середовища. Основні вимоги до інформаційного забезпечення: · повнота інформації — дані, якими вона представлена, повинні бути достатньою мірою деталізовані для того, щоб на їх основі можна було провести “повноцінний” факторний аналіз; · оперативність одержання інформації — вона повинна бути “готовою для використання” за першою вимогою; · порівнюваністьінформації — формат інформаційних даних повинен забезпечувати їх співставимість (саме це дає можливість здійснювати обробку інформації, її аналіз та оцінювання. · безперервність інформації — процеси управління і аналізу є неперервними; · перспективністьінформації — для аналізу та прийняття управлінських рішень необхідна не тільки ретроспективна, але й прогнозна інформація; · адитивністьінформації — можливість зведення до єдиного (узагальненого) показника певних показників діяльності різних структурних підрозділів підприємства, окремих підприємств та періодів.

|

||||

|

|

Последнее изменение этой страницы: 2016-04-23; просмотров: 208; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.138.234 (0.012 с.) |