Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методы оценки инвестиционных рисков и их моделиСодержание книги Похожие статьи вашей тематики

Поиск на нашем сайте

В доступных публикациях отсутствует единая и эффективная проработка теории риска инвестиционных проектов, в них описываются разнородные методы его оценивания, однако многие вопросы затрагиваются только фрагментарно. Специалисты предлагают комплексное разделение этих методов на пять базовых групп (Приложение 1). Использование разнообразных методов оценивания риска инвестиционных проектов зависит от нескольких основных критериев их выбора[11]: – доступность информации с учётом её изменений во времени; – условия инвестирования, в том числе временной горизонт инвестирования (долго- и краткосрочные оценки риска); – владение методами оценивания риска и умение их применять в инвестиционной практике; – знания и опыт в сфере оценивания уровня и вероятности событий, влияющих на инвестиционный риск, а также представления о трудоёмкости и издержках применения методов; – значения макро-, мезо- и микроэкономических основ оценивания риска, уровень инвестиционного риска и его последствий с позиций результативности реализуемой стратегии развития предприятия, а также развития бизнес-среды; – возможность применения компьютерных программ для оценивания риска в инвестировании. Для процедуры оценивания доходов и риска, связанных с конкретным проектом, важным оказывается выяснение, касается он новых или модернизационно-восстановительных инвестиций. Представленные методы должны быть полезными для разрешения конкретных инвестиционных ситуаций, ориентированных на принятие оптимальных решений и прежде всего на исключение риска нецелевого использования инвестиций в свете развития предприятия и его социально-экономического окружения. Рассмотрим подробнее основные методики оценки рисков инвестиционных проектов. Метод скорректированной по риску ставки процента Методы уточнения эффективности повсеместно применяются в качестве технологий страхования инвестора от риска. В расчёте эффективности инвестиций учитываются как относительно постоянные (определённые), так и подверженные риску (неопределённые) параметры. Коррекция чаще всего касается параметров, подверженных существенному для инвестора риску, особенно таких, которые играют роль нормативов экономической эффективности. В анализируемой группе методов верификация заключается в увеличении либо уменьшении значений переменных, полученных в результате предыдущего расчёта (без учёта риска). Цель подобной верификации состоит в определении такого уровня значений, который был бы более реальным в фактических условиях реализации проекта с учётом заданного временного горизонта. Часто возникают ситуации, благоприятные для более детального изучения возможностей и угроз для данного инвестиционного проекта. Поэтому инвесторы с помощью экспертов и при консультативной поддержке исполнителей и потенциальных учредителей компании стараются повторно уточнить параметры[12]: – неопределённые (то есть подверженные риску); – относительно определённые (постоянные), которые подвержены относительно небольшому риску. Благодаря коррекции подверженные риску параметры становятся относительно определёнными переменными. Большая динамика внешней и внутренней обусловленности развития предприятий приводит к тому, что в расчётах эффективности остаётся меньше абсолютно определённых переменных. Такая неблагоприятная ситуация характерна главным образом для новых инвестиций с длительным периодом реализации и эксплуатации. Особенно подвержены риску такие переменные, как: – ставка дисконтирования и норма прибыли; – срок окупаемости капиталовложений. Для различных значений ставки дисконтирования и нормы прибыли составляются альтернативные расчёты эффективности. Они основаны на анализе следующих вариантов: – безрисковая ставка дисконтирования; – ожидаемая повышенная или удвоенная ставка дисконтирования, учитывающая риск в меньшей или большей степени; это связано с присутствием двух дисконтирующих переменных. Инвесторы заинтересованы в как можно более коротком сроке окупаемости капиталовложений, связанных с данным инвестиционным мероприятием. Содержащиеся в инвестиционных проектах оценки сроков реализации и эксплуатации инвестиций часто оказываются результатом не совсем объективных решений. Это определяется фактом, что решения по оцениванию таких сроков принимаются без достаточно глубокого изучения предпосылок возможных изменений в стратегии инвестирования. Подобный подход часто связан с необходимостью смены стратегической ориентации фирмы вследствие серьёзных изменений в конъюнктурном окружении. Из опасений перед возможными угрозами для реализации производственно-рыночной стратегии фирмы инвесторы проявляют склонность чрезмерно сокращать срок эксплуатации инвестиций. По этой причине его длительность рассматривается как относительно определённая величина, что не имеет экономического обоснования. В данном вопросе инвесторы должны проявлять умеренность с учётом опасности выбрать неудовлетворительный вариант инвестиционного проекта и, соответственно, отклонения таких инвестиций, большой срок реализации и эксплуатации которых мог бы компенсироваться большей экономической эффективностью[13]. Метод безрискового эквивалента Метод безрискового эквивалента, или гарантированной доходности, представляет собой альтернативу методу простой квантификации риска инвестиционных проектов с целью коррекции ставки дисконтирования. Концептуальный базис этого метода отличается от основ метода скорректированной по риску ставки дисконтирования. Согласно методу безрискового эквивалента значение NPV уточняется не за счёт коррекции ставки дисконтирования, а путём изменения потока денежных поступлений, то есть оценки будущих доходов и расходов. С практической точки зрения метод безрискового эквивалента заключается в замене величины рисковых потоков денежных средств в конкретные периоды t временного интервала инвестирования (t = 0, 1, …, n) соответствующими безрисковыми эквивалентами, то есть[14]:

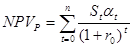

В свою очередь чистая приведённая стоимость (NPV) инвестиционного проекта определяется путём дисконтирования всех безрисковых эквивалентов для последующих периодов t по ставке дисконтирования, скорректированной по риску. Значение NPV рассчитывается по формуле:

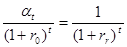

Где St – величина потоков денежных средств в период t; α – коэффициент корректировки неопределённости в период t; r0 – скорректированная по риску ставка дисконтирования, которая считается определённой величиной (например, в случае государственных облигаций со сроками выкупа, идентичными распределению денежных потоков по времени). Инвестора интересует безрисковый эквивалент значения единицы рисковых денежных потоков в период t. Он стремится сбалансировать коэффициент корректировки неопределённости α, который дисконтируется по безрисковой ставке r0, с единицей потока денежных средств, дисконтируемой с применением скорректированной по риску ставке rr. Таким образом, существует зависимость[15]:

Следовательно, коэффициент корректировки неопределённости, по сути, представляет собой соотношение безрисковой и скорректированной по риску ставок дисконтирования. Если начальные инвестиционные затраты в год t = 0 определены, то коэффициент безрискового эквивалента для этих затрат равен 1 (αt = 1,0). В то же время для последующих периодов этот коэффициент принимает значения из интервала 0 ≤ αt ≤ 1. В общем случае, если риск возрастает, то значение данного коэффициента уменьшается, поскольку оно отражает отношение к риску лиц, принимающих решения. Можно сделать вывод, что идея безрискового эквивалента базируется на теории полезности и учёте склонности инвестора к риску. Этот показатель предназначен для определения будущих величин потоков денежных средств, которые могут оказаться меньше ожидаемых рисковых значений, но информация о которых не менее ценна для инвестора. Чувствительность инвестиционного проекта к изменениям параметров расчёта. Анализ чувствительности инвестиционного проекта к изменениям условий, в которых принимаются решения и которые определяют результат расчёта эффективности инвестиций, проводится в следующих ситуациях[16]: – изменения только одной базовой переменной; – изменения двух и более базовых переменных (неопределённых инвестиционных событий и их окружения); В хозяйственной практике чаще всего рассматривается неопределённость не одной, а нескольких переменных, считающихся важными параметрами расчёта эффективности инвестиций. Процедура анализа чувствительности состоит из четырёх основных этапов: – выбор одной или нескольких неопределённых переменных, например, отпускной цены, объёма продаж, периода рентабельной эксплуатации инвестиций, ставки дисконтирования; – построение модели анализа изменений результатов расчёта как функции от выбранных неопределённых переменных; – установление допустимых границ изменения значений анализируемых неопределённых переменных; – установление допустимых границ изменения результатов расчёта эффективности инвестиций, то есть изменений принятого критерия эффективности. Цель анализа чувствительности – определения влияния изменения выбранных базовых переменных (как простых, так и агрегированных) на уровень чистой приведённой стоимости (NPV) или на внутреннюю ставку доходности (IRR) данного инвестиционного проекта. На первом этапе рассчитываются математические ожидания NPV и IRR, которые наиболее реальны для сложившихся неопределённых условий инвестирования. На втором этапе производится варьирование последовательно выбранных переменных, а также исследуются величина и направление влияния этих переменных на уровень NPV и IRR. Каждая базовая переменная может изменяться в большую и меньшую сторону относительно математического ожидания на фиксированное количество процентов (например, +10% и -10% или же +10, +15, +20% и -10, -15, -20%) при неизменности постоянных условий[17]. Кроме того, для сравнения с основным сценарием при каждом изменении величин рассчитывается новое значение NPV. Чувствительность инвестиционного проекта в условиях вариации выбранных параметров иллюстрируется на рис. 2.

Рис. 2. Анализ чувствительности инвестиционного проекта в условиях изменения объёма продаж и единичных переменных издержек На оси ординат обозначено базовое значение NPV0, используемое в расчёте чувствительности, а на оси ординат – границы варьирования значений анализируемой неопределённой переменной относительно ожидаемого базового значения NPV0, т.е. отклонения от базового объёма продаж (А) и базового уровня единичных переменных издержек (В). В специализированной литературе утверждается, что на графиках наклон указанных прямых к оси абсцисс даёт представление о величине и направлении чувствительности проекта к изменению каждой из анализируемых базовых переменных. Чем больше угол наклона прямой к оси абсцисс, тем более чувствительно значение NPV к любым изменениям базовых переменных.[18] Этот наклон считается показателем риска, связанного с данным параметром расчёта. Из представленного на рис. 2 примера следует, что эффективность проекта, измеряемая значением NPV, в большей степени зависит от изменения переменных издержек на единицу продукции, чем от изменений объёма продаж. Любые расчёты, связанные с определением чувствительности, можно выполнить быстро, точно при помощи компьютера. Построение модели для анализа изменений результатов расчёта эффективности инвестиций путём программирования или с применением табличного процессора позволяет быстро и безошибочно ориентироваться в возможных последствиях вариации значений выбранных параметров исследуемого проекта. Выражение результатов расчётов в табличном и графическом видах даёт хорошее представление об изменениях привлекательности проекта даже при внесении некоторых изменений по сравнению с первоначальным сценарием. 2. Анализ и оценка рисков инвестиционных проектов на примере ООО «Световые Технологии» ООО «Световые Технологии» представляет собой группу компаний, являющихся ведущим производителем светотехнического оборудования на территории СНГ. Предприятие образовано в 1997 году и находится по адресу 127273 г. Москва, ул. Отрадная, 2б. Международная группа компаний «Световые Технологии» - ведущий производитель светотехнического оборудования на территории СНГ. Основная сфера деятельности группы компаний – производство и сбыт световых приборов общего и специального назначения. Уникальное сочетание высокого качества продукции и широкого ассортимента обеспечивает лидерство торговой марки «Световые Технологии» на имеющихся рынках. На сегодняшний день под торговой маркой «Световые Технологии» на собственном производстве выпускается более 500 модификаций светильников для 49 областей применения от административных и офисных зданий до промышленных объектов и стадионов. Работа с ассортиментом выпускаемой продукции торговой марки «Световые Технологии» ведется в двух направлениях – увеличение числа моделей и их модификаций и вывод на рынок новинок, пока еще не очень известных в странах СНГ, но уже популярных в Европе. Структура группы компаний включает в себя: два производства – предприятия в России и Украине; подразделения в Москве и Киеве, созданные для реализации продукции марки «Световые Технологии». Дистрибьюторская сеть группы компаний «Световые Технологии» состоит из крупнейших оптовых светотехнических и электротехнических компаний России, стран СНГ и Европы. Производственные мощности завода «Световые Технологии» в Рязани в настоящее время занимают более 20 тыс. кв. м. На этих площадях расположен станочный парк, регулярно пополняемый самым современным отечественным и импортным оборудованием. Инвестиции позволили создать производство, которое по уровню и разнообразию технологического оборудования не уступает европейским аналогам. Достигнутый на заводе компании уровень управления, отвечает требованиям международных стандартов ведения бизнеса. В 2005 году производство компании «Световые Технологии» в г. Рязани получило сертификат, подтверждающий соответствие системы менеджмента качества международному стандарту ISO 9001:2000.

|

|||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-19; просмотров: 619; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.12.153.240 (0.01 с.) |

то есть

то есть