Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Совокупная стоимость владения

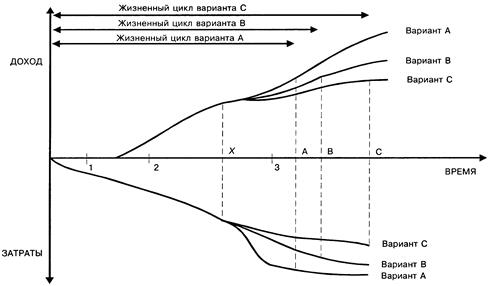

Совокупная стоимость владения (ТСО — Total Cost of Ownership) информационной системой — сравнительно новое понятие, которому в последнее время уделяется самое пристальное внимание в литературе. Под совокупной стоимостью владения пони мается сумма прямых и косвенных затрат, которые несет владелец системы за период жизненного цикла последней. При анализе ТСО рассматривают жизненный цикл, включающий в себя время жизни существующей на предприятии системы, время, необходимое для проектирования нового альтернативного решения, срок эксплуатации альтернативной системы с учетом амортизации ее элементов и ориентировочного срока ожидания. Под сроком ожидания понимают время, необходимое для выхода системы на уровень доходности, при котором ее эксплуатация позволяет получить частичный (до 90%) возврат инвестиций, вложенных в систему. При выборе новой информационной системы между альтернативными существующему решению вариантами необходимо оценить совокупную стоимость владения для каждого предлагаемого варианта. При этом жизненный цикл, на котором оцениваются прямые и косвенные затраты, должен включать: • время жизни существующей на предприятии системы; • время проектирования новой системы; • время на закупку и внедрение элементов новой системы; • время эксплуатации новой системы, которое необходимо ограничить сроком возврата 90% вложенных инвестиций за счет прибыли от эксплуатации этой системы. Вариант информационной системы с более коротким жизненным циклом предпочтителен для дальнейшего использования. На рис. 35 самым рациональным является вариант А. Точка выбора новой системы для каждого предприятия индивидуальна. Предприятие может начать этот процесс в различных случаях, например: • при появлении необходимости дополнить или изменить функции существующей информационной системы, чтобы они соответствовали изменившимся потребностям бизнеса и не приводили к неоправданным финансовым потерям;

Рис. 35 1 — точка завершения проектирования существующей системы; 2 — точка завершения внедрения существующей системы; 3 — точка ввода в эксплуатацию новой системы; X— точка выбора новой системы; А — точка возврата 90% инвестиций в новую информационную систему (вариант А); В — точка возврата 90% инвестиций в новую информационную систему (вариант В); С — точка возврата 90% инвестиций в новую информационную систему (вариант С)

• при достижении доходов от эксплуатации существующей системы порядка 90% вложенных в нее инвестиций; • при превышении эксплуатационных затрат на систему над доходами от ее использования и др. Прямые и косвенные затраты могут включать следующие составляющие. Прямые затраты. 1.1. Основные затраты: • создание информационной системы; • оборудование — серверы, клиентские места, периферия, сетевые компоненты; • программное обеспечение (ПО); • приложения, утилиты, управляющее ПО; • обновление (модернизация). 1.2. Эксплуатационные затраты: • управление задачами (сетью, системой, массивами памяти); • поддержка работоспособности системы — персонал, функционирование справочной службы, обучение, закупки, подготовка контрактов на поддержку системы; • разработка инфраструктуры, бизнес приложений. 1.3. Прочие затраты: • создание коммуникаций — глобальные сети, взаимодействие с поставщиками сервиса, удаленный доступ, Internet, доступ клиента; • управление и поддержка — аутсорсинг, сопровождение, справочная система. Все затраты на создание информационной системы, которые ассоциируются с установкой оборудования и его подготовкой к эксплуатации, должны оцениваться как часть инвестиций. Эти разовые затраты могут включать в себя такие составляющие, как проектирование системы, программирование, тестирование системы, ревизия системы, приобретение оборудования, разработка и изменение руководств, обучение и передвижения в связи с установкой, тестированием и параллельным запуском системы. Затраты на оборудование включают в себя стоимость компонент системы, затраты в течение жизненного цикла, такие, как смена оборудования, которое заменяется до истечения жизненного цикла. Затраты на оборудование могут включать и такие разовые расходы, как сопутствующая мебель для периферийных устройств. Оценки подготовительных работ должны основываться на масштабах реноваций и включать в себя изменение расположения при перемещении, добавлении или удалении оборудования. Кроме того, в эти затраты необходимо включать и изменения в электропитании, освещении и кондиционировании воздуха. Если часть оборудования берется в лизинг, то суммарные затраты на это оборудование выделяются в отдельную категорию.

В табл. 11 перечислены основные виды затрат и их составляющие, которые необходимо учитывать при определении совокупной стоимости владения. Таблица 11

| ||||||||||||||||||