Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Влияние фискальной политики на совокупный спросСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Основными параметрами фискальной политики являются государственные закупки (обозн. G), налоги (обозн. Tx) и трансферты (обозн. Tr). Разница между налогами и трансфертами называется чистыми налогами (обозн. T). Все данные переменные включены в состав совокупного спроса(обозн. AD):

Потребительские расходы (C) делятся на две группы: автономные от размера доходов домохозяйств и составляющие определенную долю от располагаемого дохода (Yd). Последние зависят от предельной нормы к потреблению (обозн. mpc), то есть на сколько увеличиваются расходы с каждой дополнительной единицы дохода. Таким образом,

Одновременно, располагаемый доход является разницей между совокупным выпуском и чистыми налогами:

Из этого следует, что налоги, трансферты и государственные закупки являются переменными совокупного спроса:

Следовательно, очевидно, что при изменении любого параметра фискальной политики изменяется вся функция совокупного спроса. Влияние данных инструментов также можно выразить с помощью экономических мультипликаторов. На совокупное предложение Предложение всех товаров и услуг обеспечивают фирмы, важные макроэкономические агенты. На совокупное предложение влияют налоги и трансферты; государственные расходы не имеют на предложение особого влияния. Налоги фирмы принимают как очередные затраты на единицу продукции, что заставляет их сократить предложение своего товара. Трансферты же, наоборот, приветствуются предпринимателями, поскольку они могут увеличить предложение предоставляемых ими услуг. Когда большое количество фирм проводят одинаковую политику предложений товаров, изменяется совокупное предложение всей рассматриваемой экономики. Таким образом, государство может влиять на состояние экономики с помощью правильного введения налогов и трансфертов. Дискреционная (активная) фискальная политика предполагает официально объявляемое изменение государственных расходов и/или налогах, которые являются результатом изменений в политике правительства, с целью изменить уровень совокупных расходов и преодолеть рецессионный или инфляционный разрыв. Автоматическая фискальная политика основана на действии в экономике автоматических (встроенных стабилизаторов) - инструментов, которые автоматически уменьшают экономические колебания и помогают стабилизировать выпуск, автоматически изменяя чистые налоговые поступления, когда экономика движется по направлению от или к) уровню выпуска полной занятости. Автоматические стабилизаторы - это инструменты доходов и расходов государственного бюджета, которые автоматически меняются в зависимости от состояния экономики таким образом, что ВВП стабилизируется. Они включают: государственные трансферты (пособия по безработице, по бедности, талоны на питание и другие программы государственной помощи; личные подоходные налоги; налоги на прибыль корпораций; налог на добавленную стоимость. Например, когда выпуск падает, правительство собирает меньше подоходных налогов; чистые поступления от аккордных налогов также падают из-за роста государственных трансфертных выплат. Поэтому располагаемый доход потребителей падает в меньшей степени, делая потребительские расходы более стабильными в течение экономического цикла, и уменьшая амплитуду колебаний. Ограничения активной фискальной политики: Временные лаги:экономисты различают: внутренний лаг – период времени, необходимый для обсуждения положения дел в экономике (лаг распознавания), принятия решения о том, что нужно сделать для улучшения экономической ситуации (лаг принятия решения) и ввести в действие это решение в экономику (лаг введения в действие) – такой лаг характерен для фискальной политики; внешний лаг – период времени между моментом, когда предпринято изменение экономической политики, и моментом, когда достигнут результат этой политики (лаг эффективности) - такой лаг характерен для монетарной политики. Неопределенность: часто очень сложно: точно оценить реальную ситуацию в экономике; выбрать наилучший инструмент политики для решения проблемы; определить точный размер изменения политической переменной. Эффект вытеснения:Он происходит, когда увеличение государственных закупок и/или снижение налогов приводит к росту выпуска и повышению ставки процента, что уменьшает (вытесняет) чувствительные к изменению ставки процента инвестиционные расходы частного сектора. Дефицит государственного бюджета. Налоги Налог — обязательный, индивидуально безвозмездный платёж, взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Взимание налогов регулируется налоговым законодательством. Совокупность установленных налогов, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля образуют налоговую систему государства. Все налоги подразделяются на несколько видов: В общем, налоги делятся на прямые, то есть те налоги, которые взимаются с экономических агентов за доходы от факторов производства и косвенные, то есть налоги на товары и услуги, состоящие в самой цене на предметы потребления. Прямыми налогами можно назвать такие, как личный подоходный налог, налог на прибыль и подобные. К косвенным налогам относится налог на добавленную стоимость и другие. Также принято различать аккордные и подоходные налоги. Первые государство устанавливает вне зависимости от уровня дохода экономического агента. Таким образом, Под последними же подразумевают налоги, составляющие какой-то определённый процент от дохода (Y). Данную зависимость показывает либо предельная ставка налога (t), которая объясняет, насколько увеличивается налог при увеличении дохода на одну денежную единицу, либо средняя ставка налога (q): просто отношение суммы взимаемого налога к величине дохода. То есть, Подоходные налоги сами делятся на два типа: · Прогрессивные налоги — налоги, у которых средняя налоговая ставка зависима прямо пропорционально от уровня дохода. Таким образом, если доход агента увеличивается, то растет и налоговая ставка. Если же, наоборот, падает величина дохода, то ставка так же падает. · Регрессивные налоги — налоги, чья средняя ставка налога обратно пропорциональна уровню дохода. Это означает, что при увеличении доходов экономического агента, ставка падает, и, наоборот, растет, если доход уменьшается. · Пропорциональные налоги — налоги, ставка которых не зависит от величины облагаемого дохода Налоги выполняют одновременно четыре основные функции: фискальную, регулирующую, стимулирующую и контролирующую. · Фискальная функция налогообложения — основная функция налогообложения. Исторически наиболее древняя и одновременно основная: налоги являются преимущественной составляющей доходов государственного бюджета. Реализация функции осуществляется за счёт налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов. Проще говоря, это сбор налогов в пользу государства. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства. Все остальные функции налогообложения — производные от фискальной. Во всяком случае, наряду с чисто финансово-фискальными целями налоги могут преследовать и другие, например экономические или социальные. Иначе говоря, финансовые цели, будучи самыми существенными, не являются исключительными. · Распределительная (социальная) функция налогообложения — состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищенных категорий граждан за счёт возложения налогового бремени на более сильные категории населения). · Регулирующая функция налогообложения — направлена на достижение посредством налоговых механизмов тех или иных задач экономической политики государства. По мнению выдающегося английского экономиста Джона Кейнса, налоги существуют в обществе исключительно для регулирования экономических отношений. · Контрольная функция налогообложения — позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов. · Стимулирующая функция налогообложения — направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т. д. · Дестимулирующая функция налогообложения — направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов. Налогообложение — система изъятия имущества, основанная на властном подчинении. Под фактической налоговой нагрузкой на экономику понимают долю реально выплаченных обязательных платежей в пользу государства в ВВП страны. Различают фактическую и номинальную налоговую нагрузку. Номинальная налоговая нагрузка — доля обязательных платежей в ВВП, которую налогоплательщики должны выплатить в случае полного выполнения ими налогового законодательства. В России номинальная налоговая нагрузка на физическое лицо по состоянию на 2011 год составляет примерно 62%. Из них: 13% - подоходный налог, 30% - социальный налог(изменения 2012 года), 15% - доля НДС в общей сумме выручки, фактически уплачиваемая физическим лицом при покупке товаров/услуг (18% / (100% + 18%) = 15,25%). Разница между номинальной и фактической нагрузкой характеризует степень уклонения от налогов. Чем выше номинальная нагрузка — тем выше уклонение. При превышении номинальной нагрузки определённого уровня уклонение становится массовым и фактическая нагрузка снижается. Точка, в которой фактическая нагрузка максимальна, называется точкой Лаффера. Считается, что номинальная налоговая нагрузка должна быть несколько ниже точки Лаффера, так как более высокие значения вынуждают налогоплательщиков нарушать налоговое законодательство. Кривая Лаффера — графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума. Зависимость выведена американским экономистом Артуром Лаффером, хотя сам он признавал, что её идея присутствует уже у Кейнса и даже у средневекового арабского учёного Ибн Хальдуна. Если исходить из концепции Лаффера, изъятие у производителей более 35—40 % добавленной стоимости провоцирует невыгодность инвестиций в целях расширенного воспроизводства, что равносильно попаданию в порочный круг — так называемую «налоговую ловушку». Налоговая система — совокупность налогов и сборов, установленных государством и взимаемых с целью создания центрального общегосударственного фонда финансовых ресурсов, а также совокупность принципов, способов, форм и методов их взимания. Основными функциями налоговой системы государства и, соответственно, установленных в государстве налогов являются: Фискальная, суть которой состоит в пополнении доходов государства на различных уровнях, необходимых для исполнения государством своих функций. Распределительная, суть которой состоит в распределении совокупного общественного продукта между юридическими и физическими лицами, отраслями и сферами экономики, государством в целом и его территориально-административными образованиями. Регулирующая, суть которой в активном воздействии государства с помощью экономических рычагов и методов на экономические и социальные процессы в обществе. Контрольная, суть которой состоит в наблюдении и соблюдении стоимостных пропорций в процессе образования и распределения доходов различных субъектов экономики. Осуществляя это воздействие, государство, как правило, преследует такие главные цели: достижение постоянного устойчивого экономического роста; обеспечение стабильности цен на основные товары и услуги; обеспечение полной занятости трудоспособного населения; обеспечение определенного минимального уровня доходов населения; создание системы социальной защищенности граждан, в первую очередь пенсионеров, инвалидов, многодетных; равновесие во внешнеэкономической деятельности. Виды мультипликаторов Мультипликатор Кейнса (или мультипликатор накопления, множитель Кейнса) — коэффициент, равный обратной величине предельной склонности к сбережению (ПСС) — 1/ПСС или обратной величине разницы единицы и предельной склонности к потреблению (ПСП) — 1/(1-ПСП). Данный коэффициент показывает, на сколько увеличится национальный доход в результате первоначальных инвестиций. Кейнс показал, что рост расходов ведет к росту выпуска/дохода, но на гораздо большую величину, чем исходное изменение расходов. Этот эффект получил название эффекта мультипликатора.

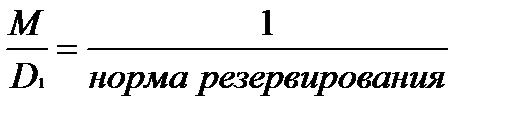

Механизм мультипликативного эффекта: Допустим, жители страны в среднем из 10 заработанных рублей проедают 8, а два кладут в банк. Их предельная склонность к сбережению равна 2/10 = 1/5. Банк же те рубли, которые приносят жители, может выдать на кредиты. Сбереженные деньги вновь возвращаются в оборот. Домохозяйства, которые получили в банке кредиты, тратят их по своему разумению, а это значит продавцы в магазинах, к примеру бытовой техники, получают доход, равный сумме выданного кредита. Продавцы вновь из 10 заработанных рублей проедают 8, сберегая 2. Дальше все по кругу. Дословно мультипликатор означает «множитель». Суть эффекта мультипликатора в рыночной системе хозяйства состоит в следующем: увеличение инвестиций приводит к увеличению национального дохода общества, причем на величину большую, чем первоначальный рост инвестиций. Выражаясь образно, как камень, брошенный в воду, вызывают круги на воде, так и инвестиции, «брошенные» в экономику, вызывают цепную реакцию в виде роста дохода и занятости. Он основан на том факте, что все расходы становятся чьими-то доходами, часть из которых расходуется, создавая доход следующему экономическому агенту, который в свою очередь тратит часть этого дохода на потребление и т.д. Чем больше часть дохода, расходуемая на потребление и чем меньше часть дохода, идущая на сбережения, тем больше мультипликативный эффект. Виды мультипликаторов: Мультипликатор Кейнса; Депозитный мультипликатор показывает объем предложения, созданного 1 денежной единицей депозитов. Величина денежного мультипликатора зависит: от пропорции, в которой население делит деньги между депозитами и наличностью – нормы депонирования (cr = C/D), от нормы резервирования коммерческих банков (rr = R/D): Денежный мультипликатор = Денежный мультипликатор показывает изменение предложения денег в результате изменения денежной базы на одну денежную единицу. Депозитный мультипликатор. Необходимым условием для создания денег коммерческими банками является наличие системы частичного резервирования. Депозитный мультипликатор = Влияние фискальной политики на совокупный спрос: Основными параметрами фискальной политики являются государственные закупки (обозн. G), налоги (обозн. Tx) и трансферты (обозн. Tr). Влияние данных инструментов на совокупный спрос можно выразить с помощью экономических мультипликаторов.

|

||||

|

|

Последнее изменение этой страницы: 2016-04-19; просмотров: 1340; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.156.84 (0.008 с.) |

, где

, где

.

. или

или  , где:

, где:  ,

,