Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Циклические колебания экономикиСодержание книги Похожие статьи вашей тематики

Поиск на нашем сайте

Экономические циклы — регулярные колебания уровня деловой активности от экономического подъема (бума) до спада (экономической депрессии). Подъём наступает после достижения низшей точки цикла (дна). Характеризуется постепенным ростом занятости и производства. Многие экономисты полагают, что данной стадии присущи невысокие темпы инфляции. Происходит внедрение инноваций в экономике с коротким сроком окупаемости. Реализуется спрос, отложенный во время предыдущего спада. Пик, или вершина цикла деловой активности, является «высшей точкой» экономического подъема. В этой фазе безработица обычно достигает самого низкого уровня либо исчезает совсем, производственные мощности работают с максимальной или близкой к ней нагрузкой, то есть в производстве задействуются практически все имеющиеся в стране материальные и трудовые ресурсы. Обычно, хотя и не всегда, во время пиков усиливается инфляция. Постепенное насыщение рынков усиливает конкуренцию, что снижает норму прибыли и увеличивает средний срок окупаемости. Возрастает потребность в долгосрочном кредитовании с постепенным снижением возможностей погашения кредитов. Спад (рецессия) характеризуется сокращением объёмов производства и снижением деловой и инвестиционной активности. Вследствие этого увеличивается рост безработицы. Официально фазой экономического спада, или рецессией, считают падения деловой активности, продолжающееся свыше трёх месяцев подряд. Дно (депрессия) экономического цикла — это «низшая точка» производства и занятости. Считается, что данная фаза цикла обычно не бывает продолжительной. Однако история знает и исключения из этого правила. Великая депрессия 1930-х годов, несмотря на периодические колебания деловой активности, длилась 10 лет (1929-1939гг). Причины: Толчком к переменам могут стать форс-мажорные ситуации (война, революция, стихийные бедствия). Предвидя изменение экономической обстановки в лучшую или худшую сторону, домохозяйства и фирмы массово начинают экономить или больше тратить. В результате сокращается или возрастает совокупный спрос, уменьшается или увеличивается оборот розничной торговли. Фирмы получают меньше или больше заказов на изготовление продукции, соответственно меняется объем производства, занятость. Меняется деловая активность: фирмы начинают сокращать ассортимент выпускаемой продукции или наоборот запускают новые проекты, берут кредиты на их осуществление. То есть вся экономика колеблется, стремясь прийти в равновесие. Кроме колебаний совокупного спроса существуют и другие факторы, влияющие на фазы экономического цикла: изменения, зависящие от смены времен года в сельском хозяйстве, строительстве, автомобильной промышленности, сезонность розничной торговли, вековые тенденции экономического развития страны, зависящие от ресурсной базы, численности и структуры населения, правильного управления.

Проблемы экономического роста: · определение тенденции и источников (факторов) роста; · обеспечение устойчивости экономического роста в долгосрочной перспективе; · определение последствий, которые может иметь страна, выбирая ту или иную модель технологического развития; · определение наиболее эффективных темпов роста для установления новой структуры народного хозяйства. Инфляция Макроэкономическая нестабильность это, прежде всего колебания экономической активности (экономические циклы), появление безработицы, недогрузки производственных мощностей, инфляции, дефицита государственного бюджета, дефицита внешнеторгового баланса. Она характерна для рыночной экономики. Макроэкономическая нестабильность по многим направлениям снижает эффективность экономики. Одним из характерных проявлений макроэкономической нестабильности является инфляция. Инфляция представляет собой устойчивую тенденцию роста общего уровня цен. Причины инфляции: Инфляция может быть вызвана: ростом совокупного спроса (сдвиг вправо кривой AD); такая инфляция называется инфляцией спроса и ее причиной выступает любое изменение, приводящее к росту совокупных расходов; сокращением совокупного предложения, прежде всего в результате роста издержек (повышения цен на сырьевые ресурсы и заработной платы) (сдвиг влево кривой AS); такая инфляция называется инфляцией предложения или инфляцией издержек. Инфляция издержек, вызванная негативным шоком предложения, сопровождается снижением реального ВВП.

Виды инфляции издержек: инфляция, вызванная ростом заработной платы; инфляция, вызванная увеличением прибыли; инфляция, вызванная ростом цен на импортные товары. Главной причиной инфляции спроса считается изменение предложения денег. Воздействие изменения темпов роста денежной массы на уровень цен называется уравнением количественной теории денег (или уравнением Фишера или уравнением обмена), которое рассматривается как теория скорости обращения денег: M × V = P × Y, где M – количество денег в обращении, V – скорость обращения, денег (среднее количество раз, которое одна денежная единица используется при покупке товаров и услуг в течение года), P – уровень цен и Y – реальный ВВП (таким образом, P ×Y – это номинальный ВВП). В классической количественной теории денег V и Y постоянны и Y = Y*, поэтому рост M ведет к росту P. Альтернативной формой количественного уравнения является Кембриджское уравнение, M = k × P × Y, где M – количество денег; k – предпочтение ликвидности (коэффициент, который показывает долю номинального дохода, хранимую в ликвидной форме, например, в виде наличности), представляющую собой чувствительность спроса на деньги к изменению дохода; P – общий уровень цен и Y – реальный выпуск (реальный ВВП), таким образом, P × Y – это номинальный ВВП. Главным показателем инфляции является темп (уровень) инфляции (p). Темп инфляции Противоположное инфляции явление – устойчивая тенденция снижения общего уровня цен – называется дeфляцией. Темпы инфляции: умеренная инфляция – инфляция, которая в течение длительного периода времени сохраняется на низком уровне (3–4% в год считается нормальным явлением для современной экономики); галопирующая инфляция – неустойчивая инфляция, которая превышает 10% в год и растет ежемесячно; высокая инфляция – инфляция, измеряемая процентами в месяц и которая может достигать 200-300% в год; гиперинфляция – чрезвычайно высокая инфляция с очень быстрым ростом цен, превышающим 50% в месяц. Последствия инфляции: В условиях инфляции реальные доходы населения сокращаются. При инфляции уменьшаются реальные накопления, осуществляемые в форме бумажных денег, кроме того, уровень инфляции чаще всего гораздо выше, чем номинальная ставка процента в кредитных учреждениях. Особенно быстро идет социальное расслоение. Большая часть населения нищает, переходя черту бедности. Отставание процентной ставки, выплачиваемой банками и другими кредитными учреждениями, от уровня инфляции вплоть до отрицательных значений реальной процентной ставки. Цены в период открытой инфляции растут быстрее номинальных доходов. Нестабильность экономической ситуации и экономической информации. Безработица Безработица — социально-экономическое явление, предполагающее отсутствие работы у людей, составляющих экономически активное население. Типы безработицы: циклическая — вызывается повторяющимися спадами производства в стране или регионе. Представляет собой разницу между уровнем безработицы в текущий момент экономического цикла и естественным уровнем безработицы. Структурная — обусловлена изменениями в структуре спроса на труд, когда образуется структурное несовпадение между квалификацией безработных и требованием свободных рабочих мест. Структурная безработица обуславливается масштабной перестройкой экономики, изменениями в структуре спроса на потребительские товары и в технологии производства, ликвидацией устаревших отраслей и профессий, причём существует 2 типа структурной безработицы: стимулирующая и деструктивная. Фрикционная — время добровольного поиска работником нового места работы, которое устраивает его в большей степени, нежели прежнее рабочее место.

Основным показателем безработицы является уровень безработицы – процент рабочей силы, который не занят:

Последствия безработицы: Снижение доходов, Проблемы с психическим здоровьем, Потеря квалификации, Экономические последствия (потеря ВВП), Ухудшение криминогенной ситуации. Причины безработицы: потеря работы (увольнение); добровольный уход с работы; первое появление на рынке труда, а также экономическая конкуренция, в частности на рынке труда; несовпадение спроса и предложения рабочей силы по профессиям, специальностям; спад в экономике производства; свертывание производства в традиционных отраслях, закрытие технически отсталых предприятий и др. Занятость Занятость — деятельность граждан связанная с удовлетворением их личных и общественных потребностей, не противоречащая законодательству и приносящая им заработок, трудовой доход. Занятые - это люди, которые имеют оплачиваемую работу и покидают ее в отпуск, на праздники, по болезни, по забастовке или из-за плохой погоды. Безработные – это люди (часть рабочей силы), которые не имеют работы, но желают и способны работать; предпринимают специальные усилия по поиску работы зарегистрированы как желающие работать. Экономически активное население — население страны, которое имеет или желает и потенциально может иметь самостоятельный источник средств существования. Экономически активное население = занятые + безработные Виды безработицы: кратковременная, долговременная. Кратковременная безработица является гораздо менее серьезной социальной проблемой, чем долговременная безработица. Чем дольше период безработного состояния: тем меньше у человека шанс найти высокооплачиваемую работу; тем больше потеря навыков и квалификации. Наличие долговременной безработицы представляет собой угрозу снижения производительности совокупной рабочей силы и поэтому производственных возможностей экономики. Естественный уровень безработицы = фрикционная безработицы + структурная безработица

Влияние безработицы на экономическое развитие: Во-первых, безработица выступает как условие роста производства, появления новых предприятий. Не будь этого фактора, было бы затруднено расширенное воспроизводство, которое требует дополнительных ресурсов: труда, земли, капитала. Во-вторых, безработица поднимает дисциплину и эффективность труда тех, кто пока занят в производстве. Незанятая рабочая сила означает недоиспользование экономического потенциала общества, прямые экономические потери, являющиеся следствием естественной и фактической безработицы (и соответственно занятости). Рост безработицы снижает покупательный и инвестиционный спросы, сокращает объемы сбережений у населения. Многие социологи связывают рост преступности с ростом безработицы. Кривая Филлипса А. Филипс предложил в 1958 году кривую, отражающую обратную зависимость между уровнем ставок заработной платы и уровнем безработицы. При этом было установлено, что увеличение безработицы в Англии свыше 2,5 - 3% приводило к резкому замедлению роста цен и заработной платы. Отсюда следовал вывод, что уменьшение сопровождается повышением цен и заработной платы. Таким образом, уровень безработицы может быть снижен за счет ускорения темпов инфляции. В дальнейшем американские экономисты П. Самуэльсон и Р. Солоу модифицировали кривую Филипса, заменив ставки заработной платы темпами роста товарных цен. В таком виде кривую стали использовать для экономической политики, прежде всего для определения уровней, при которых возможны высокий уровень занятости и производства и определенная стабильность цен. На оси абсцисс показан уровень безработицы, на оси ординат - темпы роста товарных цен. Стремление правительства снизить уровень безработицы ценой увеличения инфляции успешно только тогда, когда у населения удается создать так называемые “ложные ожидания”. К примеру, работающие по найму, наблюдая рост ставок зарплаты, увеличивают предложения труда. И тогда, как и предполагалось в концепции кривой Филипса, наблюдается рост инфляции и связанной с ней номинальной заработной платы. Однако как только люди начинают замечать, что реальная заработная плата все уменьшается (в отличие от номинальной) то никто больше не будет увеличивать предложения труда. Таким образом, когда население преодолеет свои ложные ожидания, тогда инфляция будет сопровождаться уменьшением предложения труда, т.е. растущей безработицей. Считается также, что кривая Филипса применима лишь для анализа в условиях умеренной инфляции с постоянным темпом. При неожиданных экономических потрясениях, темп инфляции возрастает неожиданно и может сопровождаться резким увеличением безработицы. Денежная система Деньги – это нечто, что обычно принимается как платежное средство за товары и услуги или служит для уплаты долгов. Деньги выполняют следующие 4 функции: средство обращения (обмена), что позволяет покупать товары и услуги, и это главная функция денег; единица счета, т.е.измеритель ценности, что обеспечивает единый измеритель для цен, издержек, выручки и дохода; запас ценности, что позволяет отложить расходование текущего дохода и таким образом, сберечь его, чтобы сделать покупки в будущем; мера отложенных платежей, т.е. межвременная единица счета, которая может быть использована для выплаты долгов и поэтому позволяет давать и брать кредиты.

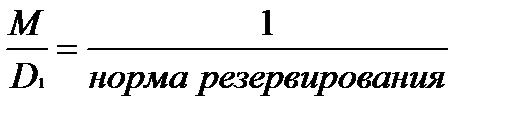

Денежная система — это устройство денежного обращения в стране, сложившееся исторически, закрепленное национальным законодательством. Денежная система определяет денежный знак, имеющий хождение в данном государстве. Различают два типа денежных систем: системы металлического обращения и системы обращения денежных знаков, когда золото и серебро вытеснены из обращения неразменными на них кредитными и бумажными деньгами. Системы металлического денежного обращения, в свою очередь, делятся на биметаллические и монометаллические системы. Биметаллические — это денежные системы, при которых государство законодательно закрепляет роль всеобщего эквивалента (то есть денег) за двумя благородными металлами золотом и серебром. При этом осуществляется свободная чеканка монет из этих металлов и их неограниченное обращение. При монометаллизме всеобщим эквивалентом служит один денежный металл (золото или серебро). Одновременно в денежном обращении функционируют другие денежные знаки: банкноты, казначейские билеты, разменная монета. Эти денежные знаки свободно обмениваются на денежный металл (золото или серебро). Наибольшее распространение в мире получил золотой монометаллизм. Различается три вида золотого монометаллизма: золотомонетный, золотослитковый и золотодевизный стандарты. Денежная система государства характеризуется: наименованием и официально принятыми сокращениями (знаками, символами и аббревиатурами) денежной единицы, её фракций (разменных денежных единиц), а также их соотношением (системой денежного счисления); видами денежных знаков (металлическими, бумажными, проч.), их номиналами; структурой денежного обращения, наличием или отсутствием наличных денег, порядком осуществления безналичных расчетов, в том числе с использованием денежных суррогатов и деривативов; порядком выпуска (эмиссии) денежных знаков, признания их утратившими платежеспособность, а также изъятия из обращения; порядком использования во внутреннем денежном обращении иностранных валют, обмена национальной валюты на иностранную и установления валютных курсов; правами и обязанностями (функциями) эмиссионного центра (как правило, центрального банка страны); порядком создания и функциями коммерческих банков; обязательством государства (или её эмиссионного центра) по свободному или ограниченному размену денежных знаков на благородные металлы или отсутствием такого обязательства; инструментами и методами денежно-кредитной (монетарной) политики; другими существенными параметрами. Две концепции происхождения денег: Первая — происхождение денег как результат соглашения между людьми, убедившимися в том, что для передвижения стоимостей в меновом обороте необходимы специальные посредники. Вторая — деньги появились в результате эволюционного процесса, который независимо от воли людей привел к тому, что некоторые предметы выделились из общей массы и заняли особое место посредника в акте обмена. Эволюция денег от металлических до их представителей — законченных знаков стоимости, т. е. бумажных денег, привела к постепенной утрате золотом функций денежного товара и его возврату в мир других товаров. Демонетизация золота окончательно завершилась в 80-х гг. CC в., когда оно ушло из пос-ледней сферы товарно-денежных отношений, которую еще продолжало обслуживать, — мирового хозяйства. Бумажные деньги — не единственные знаки стоимости, которые обращаются в современных товарно-денежных отношениях. Другой законченный знак стоимости — кредитные деньги, выпускаемые в обращение коммерческими банками, а также специальными кредитно-финансовыми учреждениями, в процессе их кредитной деятельности. Банковская система Банковская система — совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. Банковская система включает центральный банк, сеть коммерческих банков и других кредитно-расчётных центров. Центральный банк проводит государственную эмиссионную и валютную политику, является ядром резервной системы. Коммерческие банки осуществляют все виды банковских операций. Международная практика знает несколько типов банковских систем: распределительную централизованную банковскую систему; рыночную банковскую систему; банковскую систему переходного периода. Распределительная (централизованная) банковская система: государство — единственный собственник, монополия государства на формирование банков, одноуровневая банковская система, политика единого банка, государство отвечает по обязательствам банков, банки подчиняются правительству и зависят от его оперативной деятельности, кредитные и эмиссионные операции сосредоточены в одном банке, руководитель банка назначается центральной или местной властью вышестоящими органами управления. В противоположность распределительной (планово-административной) системе банковская система рыночного типа характеризуется отсутствием монополии государства на банковскую деятельность. Для банковской системы в условиях рынка характерна банковская конкуренция. Эмиссионные и кредитные функции разделены между собой. Эмиссия денег сосредоточена в центральном банке, кредитование предприятий и населения осуществляют различные деловые банки — коммерческие, инвестиционные, инновационные, ипотечные, сберегательные и др. Коммерческие банки не отвечают по обязательствам государства, так же как государство не отвечает по обязательствам коммерческих банков. Банк — финансово-кредитное учреждение, производящее разнообразные виды операций с деньгами и ценными бумагами и оказывающее финансовые услуги правительству, юридическим и физическим лицам. Функции банков: Исторически первой функцией банков было безопасное хранение денег клиентов. Так как у банка есть много клиентов, которые хранят в нем свои деньги, то банк становится способен переводить деньги от одного из них другому путем изменения записей в банковских счетах (безналичные расчеты). Безналичные расчеты возможны и между клиентами различных банков благодаря системе корреспондентских счетов. Банки выдают кредиты. При этом фактически создаётся дополнительная денежная масса Существенные особенности банковской деятельности (отличающие её от производственной, торговой и др.): Преобладание в ресурсах банков привлечённых и заёмных средств, влекущее за собой повышенную ответственность перед кредиторами и вкладчиками. Чрезвычайная подвижность и изменчивость параметров финансовых рынков, вызываемая не только экономическими, но и политическими, социальными и иными причинами. Необходимость постоянной и одновременной работы с клиентами, представляющими различные сферы и отрасли хозяйствования, имеющими противоречивые интересы и цели. Нематериальный характер банковских продуктов (услуг) и необходимость участия практически всех подразделений банка в производстве каждого такого продукта. Банковские операции— закрытый перечень операций, право совершения которых принадлежит кредитным организациям на исключительной основе. В соответствии с Федеральным законом «О банках и банковской деятельности» к банковским операциям относят: привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок); размещение указанных привлеченных средств от своего имени и за свой счет; открытие и ведение банковских счетов физических и юридических лиц; осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам; инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц; купля-продажа иностранной валюты в наличной и безналичной формах; привлечение во вклады и размещение драгоценных металлов; выдача банковских гарантий; осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов). Все банковские операции и другие сделки осуществляются в рублях, а при наличии соответствующей лицензии Банка России — и в иностранной валюте. Правила осуществления банковских операций, в том числе правила их материально-технического обеспечения, устанавливаются Банком России. Центральный банк Российской Федерации (Банк России) — главный банк первого уровня, главный эмиссионный, денежно-кредитный институт Российской Федерации, разрабатывающий и реализующий совместно с Правительством России единую государственную кредитно-денежную политику и наделённый особыми полномочиями, в частности, правом эмиссии денежных знаков и регулирования деятельности коммерческих банков. Основными целями деятельности Банка России являются: защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам; развитие и укрепление банковской системы Российской Федерации; обеспечение эффективного и бесперебойного функционирования системы расчётов. Основными задачами Банка России являются: регулирование денежного обращения; проведение единой денежно-кредитной политики; защита интересов вкладчиков, банков; надзор за деятельностью коммерческих банков и других кредитных учреждений; осуществление операций по внешнеэкономической деятельности. Коммерческий банк — негосударственное кредитное учреждение, осуществляющее универсальные банковские операции для юридических и физических лиц (расчётные, платёжные операции, привлечение вкладов, предоставление ссуд, а также операции на рынке ценных бумаг и посреднические операции). К банковским услугам относятся: кредитование юридических и физических лиц; операции по вкладам; валютные операции (только уполномоченные банки); операции с драгоценными металлами; выход на фондовый рынок и Forex; ведение расчётных счётов хозяйствующих экономических субъектов; обмен испорченных денежных (рваные, обожжённые, постиранные купюры) знаков на неиспорченные; ипотека; автокредитование. Денежная эмиссия в условиях развитого рынка и кредитно-банковской системы подвержена эффекту денежного мультипликатора, т. е. увеличению денег в ритме действия определенного коэффициента. В макроэкономике под предложением денег (М) понимается денежный агрегат M 1, который состоит из наличности вне банковской системы (C) плюс депозиты до востребования (или текущие счета) (D): M = C + D Предложение денег (денежная масса) зависит от поведения: Центрального банка, который устанавливает норму обязательных резервов (rr), коммерческих банков, которые хранят определенный объем резервов (R), населения, которое хранит определенное количество наличности (C). Центральный банк может влиять на предложение денег только через изменение денежной базы (B), также называемой деньгами повышенной мощности или деньгами центрального банка. Денежная база включает наличность вне банковской системы (C) и резервы коммерческих банков (R): B = C + R Отношение денежной массы к денежной базе называется денежным мультипликатором: Денежный мультипликатор = M/B Величина денежного мультипликатора зависит: от пропорции, в которой население делит деньги между депозитами и наличностью – нормы депонирования (cr = C/D), от нормы резервирования коммерческих банков (rr = R/D): Денежный мультипликатор = Денежный мультипликатор показывает изменение предложения денег в результате изменения денежной базы на одну денежную единицу. Депозитный мультипликатор. Необходимым условием для создания денег коммерческими банками является наличие системы частичного резервирования. Депозитный мультипликатор = Депозитный мультипликатор показывает объем предложения, созданного 1 денежной единицей депозитов. Кредит Кредит или кредитные отношения — общественные отношения, возникающие между субъектами экономических отношений по поводу движения стоимости. Кредитные отношения могут выражаться в разных формах кредита (коммерческий кредит, банковский кредит и др.), займе, лизинге, факторинге и т. д. Сущность кредита: Возникновение кредита как особой формы стоимостных отношений происходит тогда, когда стоимость, высвободившаяся у одного экономического субъекта, какое-то время не вступает в новый воспроизводственный цикл. Благодаря кредиту она переходит от субъекта, не использующего её (кредитор), к другому субъекту, испытывающему потребность в дополнительных средствах (заёмщик). Функции кредита: перераспределительная; создания кредитных орудий обращения, воспроизводственная и стимулирующая. Благодаря перераспределительной функции происходит перераспределение временно высвободившейся стоимости. Она может осуществляться на уровне предприятий, отрасли, государства (национальной экономики), мирового хозяйства (мировой экономики). Перераспределение идёт на условиях возврата стоимости. Функция создания кредитных орудий обращения связана с возникновением банковской системы. Благодаря возможности хранения денежных средств на счетах в банках, развитию безналичных расчётов, зачёту взаимных обязательств, появились кредитные средства обращения и платежа. Воспроизводственная функция кредита проявляется двояко: 1) получение заемщиком кредита обеспечивает его необходимым объемом капитала для ведения предпринимательской деятельности (производства). Посредством кредита происходит воспроизводство хозяйствующего субъекта (товаропроизводителя) как такового; 2) в результате предоставления кредита разным предприятиям воспроизводятся как лучшие, так и худшие для общества условия производства товаров (качество, себестоимость, цена). Стимулирующая функция кредита проявляется в возможности развития производства без наличия собственных денежных средств. Благодаря кредиту предприятия получают мощный стимул для дальнейшего развития. Кредит играет важную роль в саморегулировании величины средств, необходимых для совершения хозяйственной деятельности. Благодаря кредиту предприятия располагают в любой момент такой суммой денежных средств, которая необходима для нормальной работы. Роль кредита важна для пополнения оборотных средств, потребность в которых у каждого предприятия не стабильна, меняется в зависимости от условий работы: рыночных, природных, климатических, политических и др. Роль кредита велика для воспроизводства основных фондов. Используя кредит, предприятие может совершенствовать, увеличивать производство значительно быстрее, чем при его отсутствии. Важна роль кредита в регулировании ликвидности банковской системы, а также в создании эффективного механизма финансирования государственных расходов. Кредитная система - совокупность кредитных отношений, существующих в стране, форм и методов кредитования, банков или других кредитных учреждений, организующих и осуществляющих такого рода отношения. Существуют два звена кредитной системы: банковские учреждения - банки, и парабанковские учреждения. Банки - кредитные учреждения, выполняющие большинство кредитно-финансовых услуг и поэтому являющиеся универсальными (коммерческие банки, инвестиционные, сберегательные, ипотечные, земельные и т.д.). Парабанковская система образована специализированными кредитно-финансовыми и почтово-сберегательными институтами, ориентированными на выполнение круга финансовых услуг или обслуживание определённого типа клиентуры (ломбарды, страховые и инвестиционные компании, лизинговые, факторинговые фирмы, негосударственные пенсионные фонды, клиринговые палаты). Основой кредитной системы является банковская система, которая несет основную нагрузку по кредитно-финансовому обслуживанию всего хозяйственного оборота. Денежный рынок Денежный рынок — система экономических отношений по поводу предоставления денежных средств на срок до одного года. Система экономических отношений по поводу предоставления денежных средств на срок, превышающий один год получила название рынок капитала. Денежный рынок, наряду с рынком капитала представляет собой часть более общей финансовой категории — финансовый рынок. Денежный рынок может быть подразделён на: Рынок краткосрочных ценных бумаг. Рынок межбанковских кредитов. Рынок евровалют. Спрос на деньги: Мотивы спроса на деньги основаны на двух основных функциях денег: средства обращения и запаса ценности. Существует три мотива для хранения денег: трансакционный мотив – деньги необходимы для совершения сделок, т.е. покупки товаров и услуг; мотив предосторожности (предусмотрительный) – деньги нужны для незапланированных покупок; спекулятивный мотив – деньги – это финансовый актив, но существуют другие виды финансовых активов (акции и облигации), которые служат лучшим запасом ценности, потому что они не только сохраняют ценность, но увеличивают ее с течением времени (приносят процентный доход). Главными детерминантами спроса на деньги поэтому являются: Y – уровень реального выпуска (количество произведенных в экономике товаров и услуг): чем больше выпуск, тем больше сделок может быть совершено в экономике Þ тем больше денег требуется, чтобы купить возросшее количество товаров и услуг. r – ставка процента (альтернативные издержки хранения денег вместо, например, облигаций): чем выше ставка процента, тем выше альтернативные издержки хранения наличных денег Þ тем на меньшее количество денег предъявляется спрос в экономике. P – уровень цен: чем выше уровень цен Þ тем большее количество денег требуется населению для покупки подорожавших товаров и услуг. Таким образом, спрос на деньги, который должен рассматриваться, это спрос на реальные денежные запасы (M/P). Кривая спроса на деньги имеет отрицательный наклон, отражая обратное воздействие изменения ставки процента на количество денег, на которое предъявляется спрос. Например, повышение ставки процента уменьшает величину спроса на деньги в экономике и соответствует движению вдоль кривой. Если происходит увеличение выпуска (Y), кривая MD сдвигается вправо. Это означает, что увеличивается величина спроса на деньги при каждом уровне ставки процента. Предложение денег — количество денег, находящихся в обращении в экономике страны. Размер предложения денег выступает важнейшим фактором, определяющим масштабы расходов в народном хозяйстве. Для измерения объема денежного предложения используются следующие показатели (агрегаты): Предложение денег контролирует центральный банк путем денежной эмиссии и регулирования выдачи денег в ссуду коммерческими банками через установление учетной ставки (ставки рефинансирования) центрального банка. Если в качестве своей тактической цели устанавливается некое фиксированное предложение денег и поддерживается на данном уровне независимо от того, что будет происходить с процентными ставками, то кривая предложения денег будет вертикальной линией. Если же тактическая цель центрального банка — стабилизация процентной ставки (по меньшей мере в краткосрочном временном интервале) на некотором фиксированном уровне вне зависимости от изменения количества денег, то кривая предложения денег будет горизонтальной. Если же центральный банк не устанавливает тактических целей ни для величины предложения денег, ни для значения нормы процента и допускает расширение масштаба предложения денег по мере того, как растет норма процента, то кривая предложения денег будет возрастающей. Финансовый рынок Финансовый рынок в экономической теории — система отношений, возникающая в процессе обмена экономических благ с использованием денег в качестве актива-посредника. На финансовом рынке происходит мобилизация капитала, предоставление кредита, осуществление обменных денежных операций и размещение финансовых средств в производстве. А совокупность спроса и предложения на капитал кредиторов и заёмщиков разных стран образует мировой финансовый рынок. Исторически сформировались две основные модели финансовых рынков: финансовая система, ориентированная на банковское финансирование, так называемая континентальная модель, — и финансовая система, ориентированная на рынок ценных бумаг и систему институциональных инвесторов (страховые компании, инвестиционные и пенсионные фонды, или англо-американская модель. Для англо-американской модели характерна ориентация на публичное размещение ценных бумаг и высокий уровень развития вторичного рынка, который по объему значительно больше вторичного рынка стран континентальной Европы. Для континентальной модели характерен высокий уровень концентрации акционерных капиталов при небольшом количестве акционеров и непубличности размещения ценных бумаг, а вторичный рынок не так развит. В конце ХХ — в начале ХХІ веков во многих европейских странах финансовые рынки начали приобретать черты англо-американской модели, и происходит постепенное сближение, конвергенция континентальной и англо-американской моделей финансовых рынков. Финансовый рын

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-04-19; просмотров: 571; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.145.155 (0.022 с.) |

в дополнение к показателю уровня безработицы статистика труда использует показатель доли участия в рабочей силе:

в дополнение к показателю уровня безработицы статистика труда использует показатель доли участия в рабочей силе: