Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 5. Расчет минимальной ценыСодержание книги

Поиск на нашем сайте

Минимальная цена – цена, которая только покрывает Ваши затраты, связанные с производством и реализацией товара, не принося никакого дохода. То есть это такая цена, которая позволит работать хотя бы без убытков. Если говорить о производстве, то нужно оценить объем продукции, который Вы можете произвести, например, за месяц, а затем сопоставить полученную цифру с планируемыми продажами за тот же период. Спрогнозируйте объем, который мог бы быть реализован. Для этого можно воспользоваться информацией о конкурентах, статистикой по региону (если таковая ведётся по Вашему товару), учесть уровень установившихся связей между продавцами и покупателями данного вида товара. Преимущество в качестве, в цене, массированная и грамотная рекламная кампания помогут отвоевать себе место под солнцем, но и повысят затраты. Как правило, любой прогноз нового вида деятельности не сбывается абсолютно точно. К примеру, новый мясной цех несколько недель будет сначала выпускать заведомо меньше, чем позволяют мощности (а значит, себестоимость одного килограмма готовой продукции будет выше, чем была бы при полной загрузке). Руководство цеха прощупывает рынок, завоёвывает покупателей, идёт на поводу у заказчиков, постепенно набирая объём и всё более активно предлагая свой товар, затем уже формирует спрос, не дожидаясь его появления. В то же время идёт отладка отношений с поставщиками сырья. Выстраиваются связи, позволяющие работать бесперебойно. В этот период прогноз особенно неточен, но необходим. Далее Вы определяете затраты, необходимые для Вашей деятельности: - оцениваете уровень постоянных затрат за период (скажем, за месяц), - оцениваете переменные затраты на единицу товара и в целом за тот же период исходя из запланированного объема реализации. Если доля постоянных затрат получается слишком высокой (для промышленных предприятий – выше 60-70 %, для торговли – выше 40-50 %), поищите возможности, позволяющие данные затраты сократить. Возможно, в расчет заложили слишком высокие зарплаты своим работникам или для создания и поддержания собственного престижа хотите закупить слишком дорогую офисную технику. А возможно Вы пытаетесь сохранить нерентабельный объект (торговую точку или цех) – просто из-за того, что Вам жаль его терять. Если сократить затраты нельзя, проанализируйте – сможете ли Вы увеличить объемы реализации и насколько (например, за счет открытия дополнительной торговой точки на бойком месте). Конечно, это требует дополнительных затрат, так что придется вновь повторить первые этапы расчета.

Практикум по разделу «Затратное ценообразование» Задача 1. Определите себестоимость швейного изделия, если известны следующие данные: Свободная отпускная цена (с НДС) 1 м2 ткани – 550 рублей. НДС – 18% к отпускной цене ткани без НДС. Норма расхода ткани на пошив швейного изделия – 5 м2. Вспомогательные материалы – 200 рублей. Задача 2. Составьте калькуляцию себестоимости 100 кг писчей бумаги. Известны следующие данные о затратах на производство 100 кг писчей бумаги: Задача 3. Для производства 300 булок подольского хлеба предприятием закуплено сырья на сумму 2000 рублей с учетом НДС. Издержки производства хлеба предприятием (без НДС) помимо затрат на сырье – 500 рублей. Прибыль устанавливается предприятием в размере 20% от совокупных издержек. Ставка НДС на хлеб – 18%. Определите свободную отпускную цену промышленности на хлеб. Задача 4. На предприятии производится бензин автомобильный с октановым числом “95”. Себестоимость 1 тонны бензина – 15000 рублей. Расчетная прибыль предприятия на 1 тонну бензина – 2750 рублей. Ставка акциза – 455 рублей за 1 тонну. Оптовая организация по договоренности установила оптово-сбытовую надбавку в размере 18%. Ставка НДС – 18%.

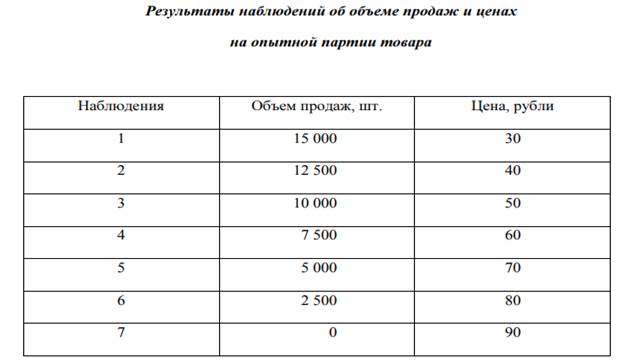

Задача 5. Предприятие производит ликер с содержанием спирта 28%. Себестоимость 1 бутылки емкостью 0,5 литра – 360 рублей. Прибыль устанавливается предприятием-изготовителем в размере 20% от себестоимости. Ставка акциза 84 рубля за 1 литр безводного (стопроцентного) этилового спирта, содержащегося в подакцизном товаре. Ставка НДС – 18%. Торговая надбавка составляет 25% от отпускной цены предприятия. Рассчитайте розничную цену 1 бутылки ликера. Задача 6. Предприятие Б планирует выйти на рынок с новым товаром. Реализация опытной партии показала, что объем продаж (в натуральном выражении) зависит от уровня цен. Результаты наблюдений указаны в таблице 1. Задание: Задача 7. Закуплена партия языков крупного рогатого скота на 3 000 долларов по цене 2,5 доллара за 1 кг. Ставка таможенной пошлины 30% от таможенной стоимости, но не менее 1,2 ЕВРО за 1 кг. Сборы за таможенное оформление составляют 0,15% от таможенной стоимости партии. НДС взимается при таможенном оформлении по ставке 20%. Рассчитайте оптовую цену 1 кг языков, если оптовая надбавка составляет 12% от растаможенной стоимости партии без НДС, а курс ЕВРО и доллара на момент пересечения товаром границы был 72 и 63 рублей соответственно.

|

||||||

|

|

Последнее изменение этой страницы: 2021-07-18; просмотров: 142; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.58.221.124 (0.01 с.) |