Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

На общегосударственном уровне управление финансами осуществляют ⇐ ПредыдущаяСтр 8 из 8

1) Президент Российской Федерации. Функция – бюджетное послание (сообщение о внутренней и внешней политике государства, формулировка основных принципов финансовой политики на определенный период). 2) Парламент (Государственная Дума, Совет Федерации). Функции: принятие федеральных законов; утверждение федерального бюджета и контроль над его исполнением. 3) Правительство РФ. Задача – разработка федерального бюджета, бюджетов государственных и внебюджетных фондов. 4) Министерство финансов РФ. Задача – осуществление финансовой политики. 5) Федеральная налоговая служба. Контролирует правильность исчисления и внесения в бюджет налогов. 6) Федеральная таможенная служба. Контролирует исчисление и внесение таможенных платежей. 7) ЦБ РФ. Наряду с Федеральным казначейством осуществляет кассовое исполнение бюджета. Отвечает за формирование денежно-кредитной политики, денежную эмиссию, регулирование кредитных и некредитных банковских организаций 8) Счетная палата РФ. Контролирует расходование федеральных средств согласно финансовому законодательству. 9) Минэкономразвития. Стратегическое планирование, внешнеэкономическая деятельность, развитие экономик регионов 10) Федеральное Казначейство. Обеспечение исполнения федерального бюджета, кассовое обслуживание исполнения бюджетов бюджетной системы РФ, предварительный и текущий контроль за ведением операций со средствами федерального бюджета главными распорядителями и получателями средств федерального бюджета.

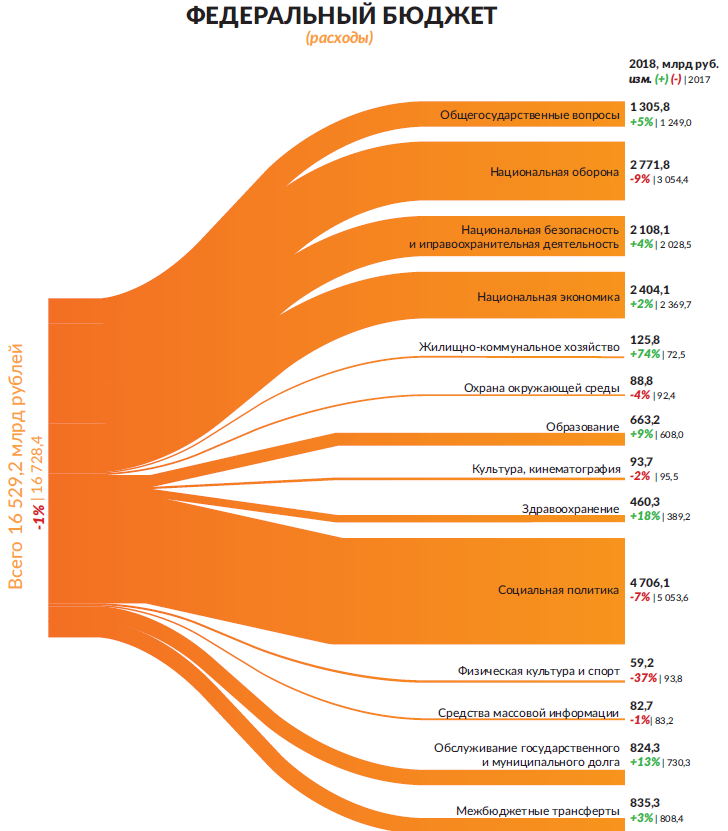

№56. Бюджетная отчетность в управлении государственными и муниципальными финансами: понятие, виды и структура основных бюджетов. Бюджетная отчетность – это обширная база данных, формируемая на основе информации бюджетного учета, которая отражает бюджетное и финансовое положение дел предприятия (государственного и муниципального учреждения). Является аналогом бухгалтерской отчетности коммерческих организаций, поэтому представляется инструментом для управления. Структура Федерального бюджета

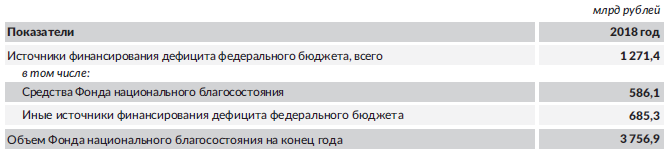

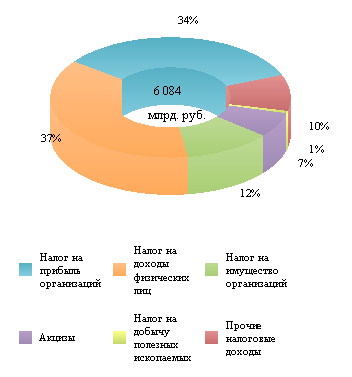

Структура консолидированного бюджета субъектов РФ 2018 год Налоговые доходы и расходы

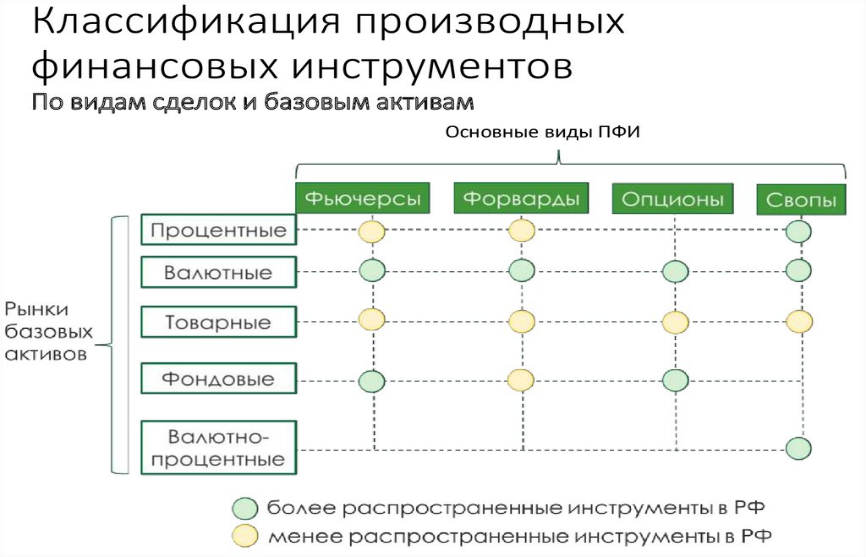

№57 Производные финансовые инструменты как индикаторы и способы хеджирования рисков в корпоративных финансах.

Хеджирование представляет собой традиционный метод управления рисками, в первую очередь рыночными. Оно представляет собой процесс заключения сделок, принятия позиций, направленных не на получение дополнительного дохода, а на снижение риска по отдельным видам операций или в целом по некоторому портфелю. Потребность в хеджировании возникает в ситуациях, когда проведение доходных операций (основная деятельность) требует принятия неприемлемых или нежелательных рисков. Например, банк, имеющий развитые возможности по кредитованию в российских рублях, может эффективно финансировать их пассивами в иностранной валюте, но возникновение валютной позиции и связанного с ней валютного риска не входит в его интересы. Промышленное предприятие, производящее некоторую продукцию, вынуждено принимать в течение производственного цикла большое количество рыночных рисков (ценовых, валютных), способных существенно ухудшить финансовые результаты и т.д. Под хеджированием также можно понимать и процесс формирования сложной позиции, чувствительной только к отдельным составляющим изменения цен финансовых инструментов, из которых (изменений) предполагается извлечь доход. Например, возможно приобретение акций некоторого эмитента, на основе прогноза о росте данных акций по сравнению с рынком в целом (акции эмитента недооценены), при этом существует риск снижения всего рынка акций, который может быть захеджирован за счет формирования короткой позиции в фондовом индексе (продажа фьючерса на индекс). При осуществлении хеджирования желательно минимизировать возникающие затраты. Поэтому, основными средствами хеджирования являются срочные производные инструменты (форварды, фьючерсы, опционы и т.д.), т.к. их использование не требует отвлечения ресурсов в значительных объемах или не требует вообще, т.е. затраты на финансирование хеджирующей позиции незначительны.

№58. Роль финансового контроля в укреплении финансовой дисциплины, меры принуждения и виды финансовых санкций, а также проблемы их применения.

Фин. контроль – совокупность операций специально уполномоченных органов по проверке деятельности субъектов фин. отношений в процессе формирования, распределения и использования фин. ресурсов Цель – своевременное получение полной/достоверной инфы, реализация эфф управленческих решений Роль ФК: укрепление гос фин дисциплины, выражающей одну из сторон законности. ФК обеспечивает интересы гос-ва, муниципальных образований; способствует соблюдению прав/интересов конкретных граждан/предприятий (Например, контроль соблюдения закон-ва о предоставлении льгот по платежам в бюджет, правильности взимания налогов, своевременности выделения бюджет ассигнований) Меры принуждения Передача части полномочий Бесспорное взыскание средств (только для фин органов) Приостановление м/б трансфертов Виды фин санкций Пени - за нарушения норм налогового законодательства. С ФЛ взыскаются по решению суда, а организации обязаны заплатить пени в бесспорном порядке Штрафы (по принципу неприкосновенности чужого имущества штрафы назначаются только судом). Недоимка носит компенсационный характер и взыскивается в размере недоплаченного сбора/налога. Проблемы их применения -Несовершенство нормативно-правовой базы -Носят характер бремени для эк субъекта, поэтому гос-ву необходимо это бремя уменьшать в особенно тяжелые эк периоды (фин кризис) -В налоговой сфере: некорректные формулировки в отношении отдельных налоговых правонарушений, их спорность положений -Действия органов ФК нескоординированы. Принципиальные полномочия по проведению проверок целевого и эффективного использования гос средств ряда федеральных гос органов, осуществляющих фин контроль (Счетная палата, финансово-надзорные органы Минфина, ревизионные управления министерств и ведомств федерального уровня), зачастую, повторяют друг друга. №59. Финансовый анализ отчетности коммерческих предприятий. Система финансовых показателей, методы и процедуры их использования с точки зрения инвестора. Финансовый анализ -процесс, состоящий в изучении данных о финансовом состоянии организации и результатов ее деятельности в прошлом с целью оценки будущих условий и результатов деятельности. Цель- выявлении недостатков фин-хоз деятельности и определению мер по улучшению. Система финансовых показателей, методы и процедуры их использования с точки зрения инвестора: 1) платежеспособность и ликвидность (коэффициенты текущей, быстрой, абсолютной ликвидности, коэффициент обеспеченности собственными средствами); 2) финансовая устойчивость (коэффициенты независимости, финансовой устойчивости, EBIT); 3) деловая активность (К. оборачиваемости А, ОС, ДЗ, оборотных средств, периоды оборота, ОЦ, ФЦ) 4) рентабельность (продаж, затрат, прибыли, активов, ROE, ROS, валовая рентабельность) 5) эффективность управления (производительность труда, системы управления).

|

||||||

|

|

Последнее изменение этой страницы: 2021-07-18; просмотров: 44; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.222.125.171 (0.011 с.) |