Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

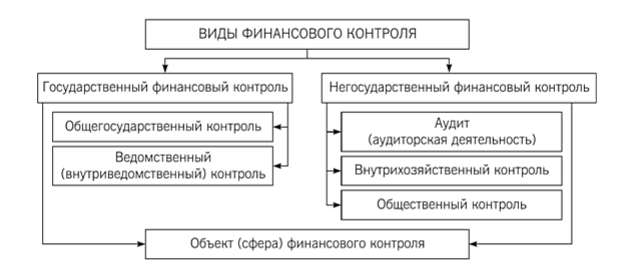

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

При Правительстве Российской Федерации»Содержание книги

Поиск на нашем сайте При Правительстве Российской Федерации» (Финансовый университет)

ОТВЕТЫ НА ТЕОРЕТИЧЕСКИЕ ВОПРОСЫ ПО ДИСЦИПЛИНЕ «ФИНАНСЫ» Выполнили: студенты группы КФ2-3, финансово-экономический факультет Москва 2019 Оглавление №1. Признаки, функции, этапы развития и понятие финансов в российской и зарубежной научных школах 6 №2. Опишите взаимосвязь финансов и их функций с другими экономическими категориями (финансовые инструменты, кредит, деньги, криптовалюты). 6 №3. Понятие, роль, виды и органы обеспечения финансового контроля на разных уровнях финансовой системы РФ 7 №4. Охарактеризуйте понятие и структуру финансовой системы в российском и зарубежном подходах. 8 №5. Финансовые и нефинансовые показатели оценки инвестиций в корпоративных и государственных финансах. 9 №6. Государственный долг: понятие, состав, классификация, методы и показатели оценки. 11 №7. Понятие и основные формы финансирования, их преимущества и недостатки в российских условиях 12 №8. Определение, методы прогнозирования и индикаторы финансового кризиса, его отличительные черты по сравнению с коррекциями финансовых рынков и короткими экономическими рецессиями. 13 №9 Содержание, особенности и значение финансового планирования на макро- и микроэкономическом уровнях, виды финансовых планов. 14 №10. Финансовые работники и финансовые органы: понятие, виды, функции в РФ.. 15 №11.Финансовый рынок: понятие, структура, индикаторы и роль в финансовой системе страны.. 18 №12. Роль общественных финансов в мотивации занятости населения и бюджетные инструменты влияния на рынок труда. 19 №13. Финансовая информация, ее роль в управлении социально-экономическими процессами на различных уровнях финансовой системы РФ. 19 №14. Финансовый контроль: понятие и классификация, органы гос. (муниципального) финансового контроля в РФ, а также российский и международный опыт применения аудита эффективности. 20 №15. Понятие, роль, цели и методы использования финансовых инструментов в формировании доходов и финансировании расходов бюджетов публично-правовых образований в РФ.. 21 №16 Финансовый контроль как функциональный элемент управления финансами, его необходимость, виды и органы, которые его осуществляют на различных уровнях финансовой системы РФ. 22 №17. Понятие, классификация, методы оценки и управления рисками в корпоративных финансах. 23 № 18. Понятие, классификация и основные тенденции развития финансовых инноваций в РФ.. 24 №18. Понятие, классификация и основные тенденции развития финансовых инноваций в РФ.. 25 № 19. Государственные программы как метод эффективного планирования государственных расходов: понятие, роль, виды и текущее состояние в РФ.. 26 №20 Государственный бюджет: понятие, классификация доходов и расходов, и источники финансирования дефицита в условиях международных санкций. 28 №21. Понятие финансовой работы в частном и государственном секторах, типовые функциональные обязанности финансиста, а также роль и виды профессиональной сертификации специалистов сферы финансов. 29 №22. Профессиональная этика и преступления в финансовой сфере: понятие, актуальные примеры и проблемы развития проф. фин. этики в современных российских условиях. 30 №23. Финансовые ресурсы коммерческих организаций, структура и стоимость их финансирования, а также методы расчета стоимости капитала (ставки дисконтирования). 31 №24. Чистая приведенная стоимость, срок окупаемости, внутренняя норма доходности и прочие показатели оценки инвестиционных проектов как ключевые показатели оценки капиталовложений, их преимущества и недостатки, сферы применения. 32 №25. Опишите органы управления государственными и муниципальными финансами в Российской Федерации и их основные функции в финансовой системе РФ.. 33 №26. Методы и инструменты денежно-кредитной и бюджетно-налоговой политики, способствующие обеспечению устойчивого экономического роста в современных условиях (на примере развивающихся и развитых стран) 35 №26. Методы и инструменты денежно-кредитной и бюджетно-налоговой политики, способствующие обеспечению устойчивого экономического роста в современных условиях (на примере развивающихся и развитых стран) 35 № 27. Финансовые рейтинги и мировые рейтинговые агентства: понятие, виды и роль в мировой финансовой системе. 36 №28. Финансовая отчетность коммерческой компании: понятие, виды, методы и показатели финансового анализа для различных групп пользователей финансовой информации. 39 №29. Финансы социально-ориентированных некоммерческих организаций: понятие, источники формирования доходов и направления расходования финансовых ресурсов, а также отличия финансов СО НКО от коммерческих организаций. 40 №30. Государственный долг РФ: понятие, структура, методы оценки и управления, а также анализ современного состояния. 40 №31. Научные концепции, используемые в теории общественных, корпоративных и частных финансов: теория общественных благ, концепция временной ценности денег, концепция стоимости капитала, концепция компромисса между риском и доходностью, теория денежных потоков. 41 №32. Использование государственных заимствований, государственных финансовых резервов (суверенных фондов), операций покупки (продажи) иностранной валюты за счет средств федерального бюджета, временно свободных средств социального страхования для регулирования денежного предложения (денежной ликвидности). 42 №33. Роль финансовых инструментов в формировании доходов и финансировании расходов бюджетов публично-правовых образований. 43 №34. Финансово-банковские посредники и раскрытие их основных операций на финансовом рынке, отличие финансов финансового и нефинансового сектора экономики. 43 №35. Роль, цель, задачи, инструменты и методы государственного финансового регулирования экономики (ГРЭ). 44 №36. Виды финансовых планов и специфика составления и утверждения финансовых планов в государственном и негосударственном секторах экономики. 44 №37. Финансовая система: понятие, структура и основные участники в российском и зарубежном подходе. 45 №38.Всемирно известные профессиональные сертификации финансистов и бухгалтеров, их кодексы и сертификаты: понятие, роль, общая характеристика программ. 46 №39 Финансовое распределение в государственных, корпоративных и частных финансах: понятие, источники и направления использования финансовых ресурсов. 48 №40. Понятие и классификация инструментов финансового рынка, возможности использования в управлении персональными финансами в условиях российского финансового рынка. 49 №41. Обеспечение эффективной фискальной политики, разумные бюджетный дефицит и государственный долг как факторы, влияющие на страновые кредитные рейтинги, базовые процентные ставки и оценку рисков ведения бизнеса в стране. 49 №42. Цель и задачи бюджетных инвестиций, а также критерии отбора инвестиционных проектов для финансирования за счет бюджетных средств. 50 №43. Цель и задачи финансового распределения в коммерческой организации. Влияние финансового распределения на рыночную стоимость организации, ее инвестиционную привлекательность, устойчивость и стабильность развития. 50 №44. Изменения спроса и цен на товары, процентных ставок и курсов валют, движения спекулятивных капиталов как триггеры финансовых, экономических и бюджетных кризисов. 51 №45. Характеристика современной работы казначейских органов: финансовые санкции, оптимизация остатков на бюджетных счетах, минимизация краткосрочных государственных заимствований, краткосрочная поддержка ликвидности системообразующих банков и организаций. 52 №46. Инструменты финансового рынка для организаций реального сектора: акции и облигации, и инструменты срочного рынка. 53 №47. Международные рейтинговые агентства и их роль на финансовых рынках, суверенные и корпоративные кредитные рейтинги. 53 №48 Взаимосвязь денежно-кредитной политики и бюджетно-налоговой политики, их и подчиненность единой стратегической цели экономической политики государства. 54 №49. Организация финансовой работы в крупной коммерческой (финансовой и нефинансовой) организации. 55 №50. Содержание, особенности и значение финансового планирования, взаимосвязь стратегического планирования, программирования и финансового планирования. 55 №51. Механизмы обеспечения этического ведения финансовых операций, критерии социальной ответственности крупнейших корпораций для их включения в фондовые индексы. 56 №52 Роль общественных финансов в мотивации занятости населения и бюджетные инструменты влияния на рынок труда. 56 №53.Финансовая информация и информационные системы для граждан: классификация источников и общая характеристика их содержания. 57 № 54. Крупнейшие биржи и данные биржевых торгов, биржевые индексы как агрегаторы финансовой информации: понятие, виды и принципы использования в управлении финансами. 58 №55. Органы государственного финансового регулирования экономики в РФ: понятие, виды и функции. 61 №56. Бюджетная отчетность в управлении государственными и муниципальными финансами: понятие, виды и структура основных бюджетов. 62 №57 Производные финансовые инструменты как индикаторы и способы хеджирования рисков в корпоративных финансах. 64 №58. Роль финансового контроля в укреплении финансовой дисциплины, меры принуждения и виды финансовых санкций, а также проблемы их применения. 65 №59. Финансовый анализ отчетности коммерческих предприятий. Система финансовых показателей, методы и процедуры их использования с точки зрения инвестора. 65

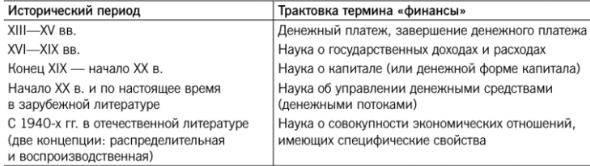

№1. Признаки, функции, этапы развития и понятие финансов в российской и зарубежной научных школах Существует несколько версий возникновения термина финансы: -итальянская гипотеза -немецкая гипотеза (финансы как вымогательство, хитрость, искусство собрать побольше денег) -французская гипотеза (плата королю при покупке гос должности). Термин финансы был впервые введен в научный оборот в 1577г Жаном Боденом. Современные концепции возникновения финансов: -распределительная (возникновение и функционирование финансов напрямую связано только со стадией распределения); -воспроизводственная (финансы действуют на всех стадиях общественного воспроизводства, в точности обмена). * Понятие финансов в российской научной школе -наука о гос доходах и расходах * Финансы за рубежом -наука о капитале или управлении денежными средствами и денежными потоками. Этапы развития термина «финансы» Признаки финансов: -денежный характер финансовых операций (финансы =всегда денежные отношения; без денег нет финансов) -распределительный характер фин операций (формирование денежных доходов и поступлений; управление денежными потоками с учетом целей функционирования субъекта эк деят-ти) Функции финансов(главные): -распределительная (финансы распределяют и перераспределяют денежные доходы институциональных единиц) -контрольная (финансы обладают свойством количественно отображать воспроизводственный процесс в целом и различные его фазы, благодаря чему способны постоянно сигнализировать о том, как складываются распределительные пропорции, обеспечивается ли непрерывность воспроизводственного процесса). *Другие функции финансов: регулирующая, стабилизационная, планирования, организации, воспроизводства.. №2. Опишите взаимосвязь финансов и их функций с другими экономическими категориями (финансовые инструменты, кредит, деньги, криптовалюты) Финансы – денежные распределительные отношения по поводу формирования и использования ден. доходов, поступлений и накоплений домохозяйств, организаций, гос-ва в целях решения соц-эк. задач. Финансы= всегда ден.отношения, но не сами деньги. Но не все ден.отношения относятся к финансовым. Деньги основа и необходимое условие существования финансов. Функции финансов: распределительная и контрольная. · Деньги – всеобщий эквивалент, служащий мерой стоимости любых товаров и услуг, который способен непосредственно на них обмениваться. Функции денег: мера стоимости, средство платежа, средство обращения, средство накопления, мировые деньги. · Кредит - совокупность экономических отношений между субъектами кредита (кредитор и заемщик) по поводу объекта кредита (ссужаемая стоимость: товар/деньги) на принципах кредита (возвратность, срочность, платность). Функции кредита: перераспределительная; создания кредитных механизмов обращения, воспроизводственная и стимулирующая, замещение действительных денег кредитными операциями. · Финансовые инструменты — это договоры, в результате которых возникают финансовые активы у одного эк. субъекта и одновременно финансовые обязательства у другого эк. субъекта. (пример – ценные бумаги). Являются квазиденьгами, т.е. свободнообращающимися высоколиквидными активами, которые могут быть быстро обращены в деньги. Выполняют только часть функций денег. · Криптовалюта – вид финансового актива. Являются квазиденьгами №3. Понятие, роль, виды и органы обеспечения финансового контроля на разных уровнях финансовой системы РФ Финансовый контроль — это совокупность действий и операций, осуществляемых специально уполномоченными органами по проверке деятельности всех субъектов финансовых отношений в процессе формирования и использования финансовых ресурсов с целью своевременного получения полной и достоверной информации о реализации принятых управленческих решений. Содержание финансового контроля раскрывается прежде всего через его цель, задачи и принципы. Цель финансового контроля заключается в своевременном получении полной и досто верной информации о ходе реализации управленческих решений и выявлении отклонений и нарушений в процессе управления финансами для принятия адекватных управленческих решений на макро- и микроуровне. Основными задачами финансового контроля являются: · обеспечение устойчивости финансовой системы и соблюдения финансовых интересов всех субъектов финансовой системы; · создание условий для роста финансовых ресурсов во всех сферах и звеньях финансовой системы, а также законного, целесообразного и эффективного их использования; · обеспечение результативности финансовой политики государства; · выполнение субъектами хозяйствования своих финансовых обязательств, в том числе перед органами государственной власти и органами местного самоуправления; · обеспечение прозрачности (транспарентности) финансовых потоков, в первую очередь в бюджетной сфере;

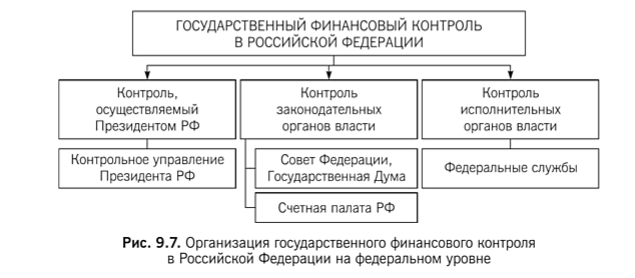

Государственный финансовый контроль — это совокупность действий и операций, осуществляемых органами государственной власти и местного самоуправления, а также специально созданными ими органами по проверке деятельности всех субъектов финансовых отношений с целью обеспечения законности, целесообразности и эффективности формирования, распоряжения и использования государственных средств. По отношению к уровню государственной власти выделяют: федеральные органы государственного финансового контроля и региональные органы государственного финансового контроля. К федеральным органам относятся — Счетная палата, федеральные службы, находящиеся в ведении Минфина России. К региональным органам можно отнести контрольно-счетные органы субъектов РФ (например, контрольно-счётная палата Москвы), органы налогового, таможенного контроля.

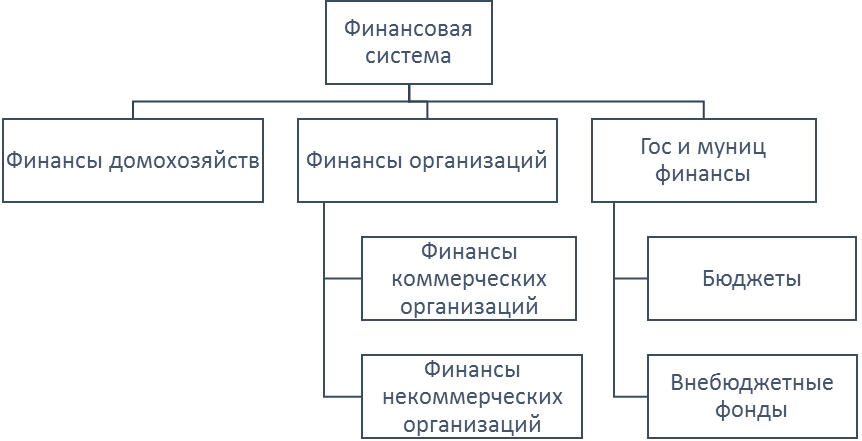

№4. Охарактеризуйте понятие и структуру финансовой системы в российском и зарубежном подходах. Общее понятие финансовой системы страны: Финансовая система страны – совокупность институциональных единиц страны и экономических отношений между ними по поводу движения финансовых ресурсов.

Существующие подходы к определению понятия финансовая система: o Функциональный подход o Институциональный подход o Распределительный подход o Монетарный подход o Системный подход Российских подход (функциональный): ФС – совокупность сфер и звеньев финансовых отношений, сгруппированных по определенным признакам. Зарубежный подход (институциональный): ФС –совокупность финансовых рынков и институтов.

Характеристики финансовой системы: o Динамична – бесперебойное движение финансовых потоков; o Глобальна – финансовые рынки и посредники взаимосвязаны через международную телекоммуникационную сеть; o Устойчива – готовность и способность обеспечивать эффективное функционирование при различных внешних условиях; ФС страны российский подход: структура финансовой системы РФ построена из сфер, соответствующих им звеньев и связана экономическими отношениями в области движения денежных доходов.

ФС страны зарубежный подход: ФС включает в себя рынки, посредников (банки, инвестиционные и страховые компании и др), фирмы, предоставляющие финансовые услуги и продающие финансовые продукты, и другие институты, с помощью которых домохозяйства, частные компании и правительственные организации реализуют принимаемые ими финансовые решения. №5. Финансовые и нефинансовые показатели оценки инвестиций в корпоративных и государственных финансах. Показатели оценки эффективности инвестиционных проектов: · чистая приведенная стоимость проекта (NPV);

· индекс доходности (PI);

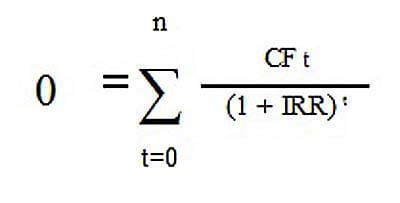

· внутренняя норма доходности (IRR, %);

· модифицированная внутренняя ставка доходности (MIRR, %);

· срок окупаемости первоначальных инвестиций (РР);

· период окупаемости первоначальных инвестиций, рассчитанный с учетом дисконтирования денежных потоков (DPP);

· коэффициент рентабельности инвестиций (ARR).

· К нефинансовым можно отнести: корпоративная культура, нахождение объекта инвестиций, деловая репутация, организационная структура и т.д. №6. Государственный долг: понятие, состав, классификация, методы и показатели оценки БК РФ: Государственный долг — долговые обязательства РФ перед физ и юр лицами РФ, субъектами РФ, муниципальными образованиями, иностранными государствами, международными финансовыми организациями, иными субъектами международного права, возникшие в результате государственных заимствований РФ, а также долговые обязательства по государственным гарантиям, предоставленным РФ. Состав: совокупность выпущенных от имени Российской Федерации и непогашенных ею долговых обязательств Классификации: · краткосрочные (менее одного года), · среднесрочные (от одного года до пяти лет) · долгосрочные (от пяти до 30 лет включительно). o Внутренний долг § номинальная сумма долга по государственным ценным бумаг; § объем основного долга по кредитам § объем обязательств, вытекающих из государственных гарантий o Внешний долг § Аналогично внутреннему, только все в иностранной валюте

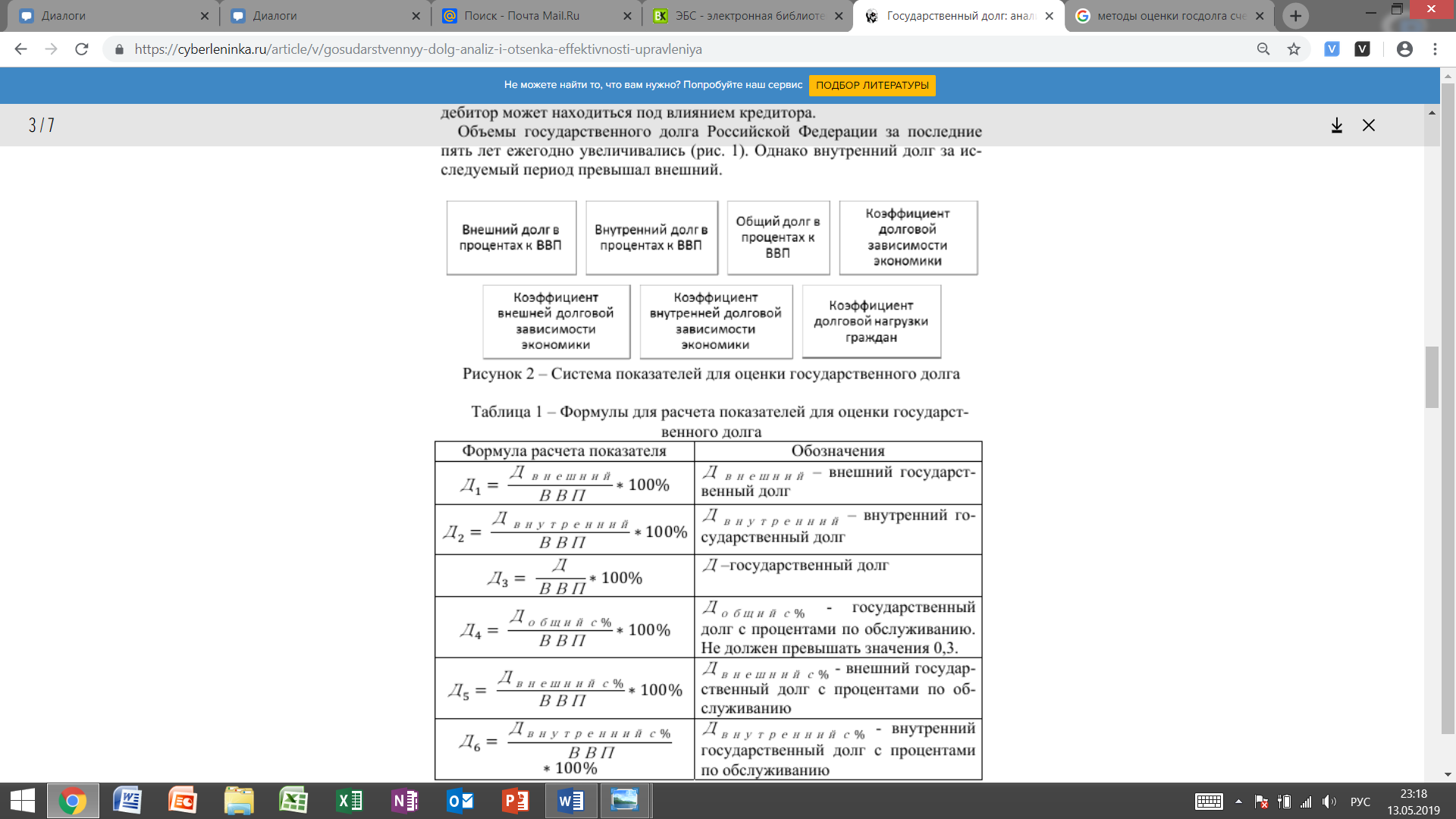

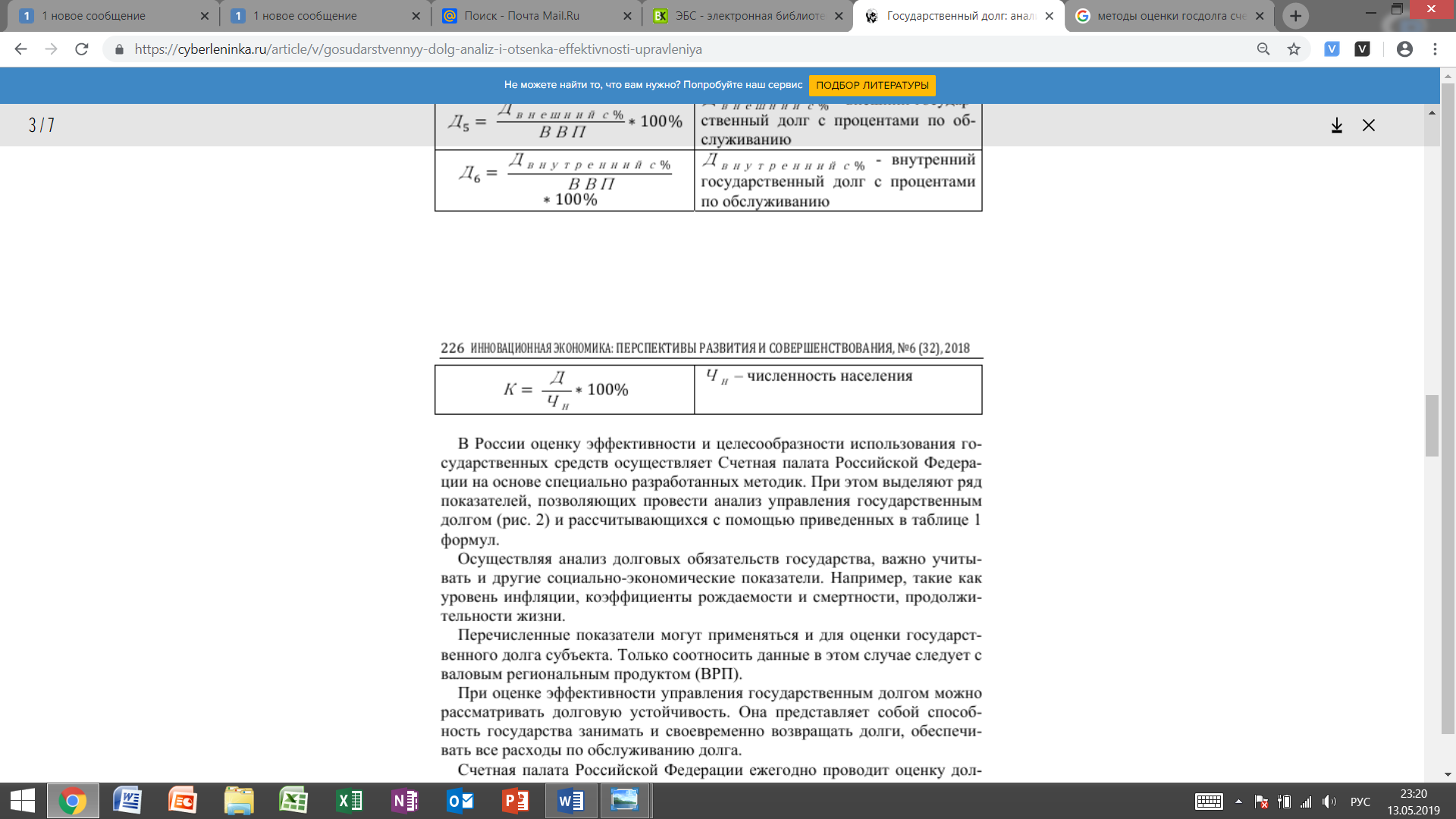

Оценка госдолга: Ее осуществляет Счетная Палата РФ с помощью показателей:

Формулы для расчёта этих показателей:

№7. Понятие и основные формы финансирования, их преимущества и недостатки в российских условиях Финансирование - обеспечение необходимыми финансовыми ресурсами (деньгами) организаций, различных экономических программ и видов экономической деятельности. Основные формы финансирования: 1) Самофинансирование - финансирование бизнеса без использования заемных средств и средств, полученных в результате распространения выпуска акций +) соединяет безопасность с контролем: можно не думать о кредиторах и акционерах -) первоначальный капитал предпринимателя и получаемая прибыль не могут быть достаточно большими для извлечения всех преимуществ, которые можно приобрести благодаря экономии на масштабе 2) Фондирование - привлечение финансовых ресурсов кредитной организацией, ресурсы для обеспечения своей основной деятельности. +) используется как метод управления затратами -) ограниченный характер использования средств ICO, IFO ICO – это процесс выпуска компанией собственных токенов (аналог акций на традиционном финансовом рынке с рядом уникальных свойств) и размещение их на криптовалютной бирже. +) доступность; массовая поддержка; простота -) плохое регулирование, мошенничество, спекуляции Прочие формы финансирования ПОЖЕРТВОВАНИЕ – дарение вещи или права в общеполезных целях (т.е. нельзя пожертвовать работы или услуги). №8. Определение, методы прогнозирования и индикаторы финансового кризиса, его отличительные черты по сравнению с коррекциями финансовых рынков и короткими экономическими рецессиями. Финансовый кризис – это глубокое расстройство государственных финансов капиталистических стран, возникающие в условиях общего кризиса капиталистической экономики. Методы прогнозирования: меры правительства: Антикризисный план - который должен обеспечить финансовую и социальную стабильность в стране. Антикризисное управление в организации — процедуры, направленные на оздоровление финансово- хозяйственной деятельности компании, позволяющие вывести её из кризисного состояния. Индикаторы финансового кризиса: 1) инфляция в стране 2) банковский кризис 3)фин мошенничества и банкротства крупных корпораций 4)надувание и схлопывание «финансовых пузырей» 5)рост цен на сырьевые ресурсы Отличия: фин кризис - глубочайшее расстройство финансовой системы страны Сопровождается: 1) ростом темпов инфляции, 2) кризисом неплатежей, 3)резким, как правило, снижающимся колебанием валютных курсов, 4)оттоком иностранных инвестиций №9 Содержание, особенности и значение финансового планирования на макро- и микроэкономическом уровнях, виды финансовых планов.

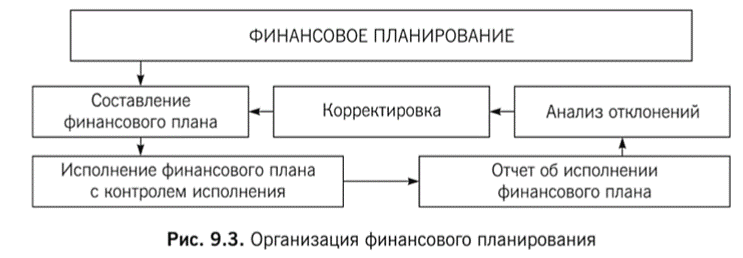

Особенности финансового планирования как функционального элемента управления финансами: - непрерывность и систематичность, комплексный подход к решению проблем; - постоянный анализ и мониторинг социально-экономических параметров и финансовых показателей; выявление и учет перспективных тенденций развития экономики, социальной сферы, рыночной конъюнктуры и т. д.; - динамичность, требующая постоянной корректировки и контроля исполнения планов; - обеспечение адаптации плановых решений к конкретной ситуации (как к текущей, так и перспективной). Значение финансового планирования заключается в том, что оно создает условия для реализации финансовой политики государства, субъектов хозяйствования и в связи с этим направлено на достижение устойчивого экономического роста, поддержание сбалансированности, создание условий для эффективного управления финансами как на микро-, так и на макроэкономическом уровнях. Финансовый план – это документ, представляющий собой систему взаимоувязанных финансовых показателей, отражающих предполагаемый объем поступления и использования финансовых ресурсов на планируемый период. Основные финансовые планы на общегосударственном и территориальном уровнях: бюджеты (федеральный, региональный, местный) и бюджеты государственных внебюджетных фондов. Основные финансовые планы, составляемые субъектами хозяйствования: баланс доходов и расходов, сводный бюджет, смета доходов и расходов, бюджетная смета, план финансово-хозяйственной деятельности.

№10. Финансовые работники и финансовые органы: понятие, виды, функции в РФ Финансовая система – совокупность институциональных единиц страны и экономических отношений между ними по поводу движения финансовых ресурсов. Характеристики финансовой системы: 1. Динамична – предлагает новые финансовые инструменты, услуги, обеспечивающие бесперебойное движение финансовых потоков в пространстве и времени; 2. Глобальна – финансовые рынки и финансовые посредники взаимосвязаны через всеобъемлющую международную телекоммуникационную сеть; 3. Устойчива – готовность и способность обеспечивать эффективное функционирование всех каналов аккумуляции, распределения и перераспределения ограниченных денежных и финансовых ресурсов при различных внешних условиях.

Органы общей компетенции: 1. Федеральное собрание – парламент Российской Федерации, представительный и законодательный орган государственной власти России. Состоит из 2 палат: верхняя – Совет Федерации, нижняя – Государственная Дума. Функция – утверждение федерального бюджета и контроль за его исполнением; 2. Президент – высшая государственная должность Российской Федерации, является главой государства. Функция – бюджетное послание (сообщение о внутренней и внешней политике государства, формулировка основных принципов финансовой политики на определенны период); 3. Правительство РФ – высший исполнительный орган государственной власти Российской Федерации. Функции (ст. 15 ФЗ №2-ФКЗ «О Правительстве РФ» от 17.12.1997): · обеспечивает проведение единой финансовой, кредитной и денежной политики; · разрабатывает и представляет Государственной Думе федеральный бюджет и обеспечивает его исполнение; · представляет Государственной Думе отчет об исполнении федерального бюджета; · разрабатывает и реализует налоговую политику; Органы специальной компетенции: 1. Министерство финансов РФ – федеральное министерство Российской Федерации, обеспечивающее проведение единой финансовой политики, а также осуществляющее общее руководство в области организации финансов в Российской Федерации. Функции – выработка государственной политики и нормативно-правовое регулирование в сферах деятельности: · бюджетной · налоговой · страховой · валютной · банковской 2. Федеральное казначейство — федеральный орган исполнительной власти, осуществляющий функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы РФ, предварительному и текущему контролю за ведением операций со средствами федерального бюджета распорядителями и получателями средств федерального бюджета. Функции (ст. 166.1 БК РФ): · производит распределение доходов от налогов, сборов и иных поступлений с учетом перечислений излишне распределенных сумм и возвратов (зачетов, уточнений) излишне уплаченных или излишне взысканных сумм; · перечисляет излишне распределенные суммы, средства, необходимые для осуществления возврата (зачета, уточнения) излишне уплаченных или излишне взысканных сумм налогов, сборов и иных платежей; · направляет в учреждения ЦБ РФ и кредитные организации представления о приостановлении операций в валюте РФ по счетам, открытым казенным и бюджетным учреждениям в учреждениях ЦБ РФ и кредитных организациях в нарушение бюджетного законодательства РФ; · осуществляет управление операциями со средствами на едином счете федерального бюджета в установленном им порядке; · в соответствии с ним нормативными правовыми актами Правительства Российской Федерации. 3. Федеральная налоговая служба – федеральный орган исполнительной власти, осуществляющий государственную регистрацию физ, юр лиц в качестве ИП и крестьянских (фермерских) хозяйств, уполномоченный федеральный орган исполнительной власти, осуществляющий аккредитацию филиалов, представительств иностранных юридических лиц (за исключением представительств иностранных кредитных организаций), а также уполномоченный федеральный орган исполнительной власти, обеспечивающий представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам. Функции: а) осуществляет контроль и надзор за: · соблюдением законодательства о налогах и сборах, правильностью исчисления, полнотой и своевременностью внесения налогов, сборов и страховых взносов; · соблюдением требований к контрольно-кассовой технике, порядком и условиями ее регистрации и применения; · полнотой учета выручки денежных средств в организациях и у индивидуальных предпринимателей; б) выдает в установленном порядке: · свидетельства о регистрации организации, совершающей операции с денатурированным этиловым спиртом; · разрешения на обработку фискальных данных; в) осуществляет: · государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств; · выдачу специальных марок для маркировки табака и табачных изделий, производимых на территории Российской Федерации; · федеральный государственный надзор в области организации и проведения азартных игр; · федеральный государственный надзор за проведением лотерей; г) регистрирует в установленном порядке: контрольно-кассовую технику, используемую организациями и индивидуальными предпринимателями в соответствии с законодательством Российской Федерации; 4. Счетная палата – высший постоянно действующий орган внешнего государственного контроля (аудита) РФ. Функции (ст. 13 ФЗ от 05.04.2013 №41-ФЗ «О Счетной палате РФ»): · осуществление внешнего государственного финансового контроля в сфере бюджетных правоотношений; · экспертиза проектов федеральных законов о федеральном бюджете и бюджетах государственных внебюджетных фондов Российской Федерации на очередной финансовый год и плановый период, проверка и анализ обоснованности их показателей, подготовка и представление палатам Федерального Собрания заключений на проекты федеральных законов о федеральном бюджете и бюджетах государственных внебюджетных фондов Российской Федерации; · проведение проверки бюджетов субъектов Российской Федерации и местных бюджетов - получателей межбюджетных трансфертов из федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации; · проведение оперативного анализа исполнения и контроля за организацией исполнения федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации в текущем финансовом году; · мониторинг и анализ формирования и использования системы целевых показателей исходя из приоритетов социально-экономического развития Российской Федерации при разработке и реализации документов стратегического планирования Российской Федерации в пределах компетенции Счетной палаты; · оценка влияния внутренних и внешних условий на фактический уровень достижения целей социально-экономического развития Российской Федерации; · проведение аудита систем финансовых расчетов в целях содействия формированию эффективной национальной платежной системы; 5. ЦБ РФ – особый публично-правовой институт России, главный банк первого уровня, главный эмиссионный и денежно-кредитный регулятор страны, разрабатывающий и реализующий во взаимодействии с Правительством Российской Федерации единую государственную денежно-кредитную политику и наделённый особыми полномочиями, в частности, правом эмиссии денежных знаков и регулирования деятельности банков. Функции (ст. 4 ФЗ от 10.07.2002 N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)"): · во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику; · монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение; · является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования; · осуществляет надзор и наблюдение в национальной платежной системе; · принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их; · осуществляет надзор за деятельностью кредитных организаций и банковских групп (далее - банковский надзор); · организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством Российской Федерации; · осуществляет иные функции в соответствии с федеральными законами. 6. Федеральная таможенная служба – федеральный орган исполнительной власти России, осуществляющий контроль и надзор в области таможенного дела. Функции: · обеспечивает соблюдение запретов и ограничений в отношении товаров, ввозимых в Российскую Федерацию и вывозимых из Российской Федерации; · обеспечивает на территории Российской Федерации соблюдение порядка перемещения товаров и транспортных средств международной перевозки через таможенную границу Евразийского экономического союза; · осуществляет бюджетные полномочия главного администратора доходов федерального бюджета; · осуществляет взимание таможенных пошлин, налогов, антидемпинговых, специальных и компенсационных пошлин, таможенных сборов, пеней, процентов, принимает меры по их принудительному взысканию; · принимает предоставленное обеспечение уплаты таможенных пошлин, налогов и обращает в установленном порядке взыскание на такое обеспечение; · принимает решение о предоставлении отсрочки или рассрочки уплаты таможенных пошлин, налогов или об отказе в ее предоставлении; · осуществляет проведение таможенного контроля после выпуска товаров; · контролирует правильность исчисления и своевременность уплаты таможенных пошлин, налогов и таможенных сборов, принимает меры по их принудительному взысканию; · заключает международные договоры Российской Федерации межведомственного характера в сфере таможенного дела; · обеспечивает передачу обращенных в федеральную собственность товаров Федеральному агентству по управлению государственным имуществом; · осуществляет контроль за правильностью определения страны происхождения товаров; · ведет таможенный реестр объектов интеллектуальной собствен

|

||

|

|

Последнее изменение этой страницы: 2021-07-18; просмотров: 123; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.147 (0.26 с.) |