Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Порядок составления рассмотрения и утверждения бюджетов субъектов федерации

Бюджеты субъектов федерации относятся к региональным бюджетам. Целью региональных органов власти является обеспечение развития регионов, а также производственной и непроизводственной сфер на подведомственных территориях. В последнее время наблюдается регионализация экономических и социальных процессов. Роль региональных бюджетов усиливается. с помощью региональных бюджетов государство проводит экономическую политику, выравнивая уровни экономического и социального развития территорий, которые в силу исторических, географических, военных и других условий отстали в своем экономическом и социальном развитии от других районов страны. Разрабатываются региональные программы, которые финансируются из региональных бюджетов. Составление проектов бюджетов – исключительная прерогатива Правительства РФ, соответствующих органов исполнительной власти субъектов РФ и органов местного самоуправления. Проекты региональных и местных бюджетов составляют непосредственно финансовые органы субъектов РФ и муниципальных образований. Составление бюджета субъекта федерации базируется на: – концепции социально-экономического развития и основных направлений экономической и социальной политики РФ; – прогнозе социально-экономического развития соответствующей территории; - основных направлениях бюджетной и налоговой политики соответствующей территории; – прогнозе сводного финансового баланса по соответствующей территории; – плане развития государственного или муниципального сектора экономики соответствующей территории. -анализе исполнения соответствующего местного бюджета в текущем бюджетном году. Прогноз социально-экономического развития территории разрабатывается по данным социально-экономического развития территории за последний отчетный период, прогноза социально-экономического развития территории базового года и тенденций развития экономики и социальной сферы на планируемый финансовый год и предшествует составлению проекта бюджета. Федеральный орган исполнительной власти разрабатывает и утверждает нормативы финансовых затрат на предоставляемых государственных или муниципальных услуг. При составлении проекта бюджета выделение средств конкретному главному распорядителю, распорядителю бюджетных средств, бюджетному учреждению определяется с учетом нормативов финансовых затрат на единицу предоставляемых государственных или муниципальных услуг и задания на предоставление оказанных услуг.

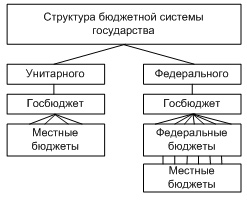

43. Принципы организации бюджетной системы Российской Федерации Структура современной бюджетной системы и ее основные принципы Бюджетная система государства — совокупность бюджетов всех властных структур данного государства (федеральных, муниципальных, региональных). Все звенья соответствующих бюджетных систем самостоятельны, т. е. принимаются соответствующими региональными и местными органами управления. В зависимости от политической структуры государства можно условно выделить два вида государственной бюджетной системы: унитарного государства и федерального государства (рис. 1).

Рис. 1. Государственная бюджетная система Структура бюджетной системы государства: § Унитарного (Япония, Швейцария, Франция) § Госбюджет § Местный бюджеты § Федерального (США, Канада, Россия) § Госбюджет § Федеральные бюджеты § Местные бюджеты К примеру бюджетная система США включает: федеральный бюджет, бюджеты всех штатов, более 80000 бюджетов местных административных подразделений. Бюджетная система РФ, в соответствии с Бюджетным Кодексом, состоит из бюджетов следующих уровней: § федеральный бюджет и бюджеты государственных внебюджетных фондов; § бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов; § местные бюджеты муниципальных районов, городских округов; § бюджеты городских и сельских поселений. Совокупность всех бюджетов на соответствующей территории составляет консолидированный бюджет. Основными принципами любой системы государственного бюджета можно назвать следующие: § единство бюджетной системы РФ (ст. 29 БК РФ); § разграничение доходов и расходов между уровнями бюджетной системы РФ (ст. 30 БК РФ); § самостоятельности бюджетов (ст. 31 БК РФ); § полноты отражения доходов и расходов бюджета, бюджетов государственных внебюджетных фондов (ст. 32 БК РФ);

§ сбалансированности бюджета (ст. 33 БК РФ); § эффективности и экономности использования бюджетных средств (ст. 34 БК РФ); § общего (совокупного) покрытия расходов бюджета (ст. 35 БК РФ); § гласности (ст. 36 БК РФ); § достоверности бюджета (ст. 37 БК РФ); § адресности и целевого характера бюджетных средств (ст. 38 БК РФ). Бюджетное устройство и основные принципы построения бюджетной системы Бюджетное устройство — это основные принципы построения бюджетной системы и организации бюджетного процесса. Бюджетная система представляет собой регулируемую нормами права совокупность федерального бюджета, бюджетов субъектов Федерации и бюджетов органов местного самоуправления. Бюджетный процесс — деятельность органов государственной власти, органов местного самоуправления по составлению и рассмотрению проектов бюджетов, их утверждению и исполнению, а также по контролю за исполнением. Бюджетная система Российской Федерации основывается на следующих принципах: § единства; § разграничения доходов и расходов между уровнями бюджетной системы; § самостоятельности бюджетов; § полноты отражения доходов и расходов бюджетов разных уровней и бюджетов государственных внебюджетных фондов; § сбалансированности; § эффективности и экономности использования бюджетных средств; § гласности; § достоверности бюджета; § адресности и целевого характера бюджетных средств. Принцип единства бюджетной системы определяет единообразие: § правовой базы; § денежной системы; § организации бюджетного процесса; § санкций за нарушение бюджетного законодательства. Принцип разграничения доходов и расходов между уровнями бюджетной системы обеспечивает закрепление соответствующих видов доходов и расходов за федеральными органами власти, органами власти субъектов Федерации и местным самоуправлением. Принцип самостоятельности бюджетов обусловливает право законодательных органов государственной власти, а также органов местного самоуправления самостоятельно осуществлять бюджетный процесс; иметь собственные источники доходов; не допускать изъятия доходов, дополнительно полученных в ходе исполнения бюджета. Принцип полноты отражения доходов и расходов бюджетов исходит из того, что все доходы и расходы органов государственной власти и местного самоуправления должны полностью отражаться в их бюджетах. Принцип сбалансированности обеспечивает равенство расходов бюджетов с доходами и поступлениями из источников покрытия бюджетного дефицита. Принцип эффективности использования бюджетных средств определяет, что при составлении и исполнении бюджетов следует исходить из необходимости достижения заданных результатов с использованием наименьшего объема ресурсов. Принцип гласности означает обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении. Секретные статьи могут быть только в составе федерального бюджета. Принцип достоверности бюджета означает надежность его показателей. Принцип адресности определяет, что бюджетные средства выделяются в распоряжение конкретных получателей и на конкретные цели.

44. приоритеты бюджетно-налоговой политики рф

|

||||||||

|

|

Последнее изменение этой страницы: 2021-07-18; просмотров: 70; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.135.246.193 (0.008 с.) |