Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Приобского нефтяного месторождения по соглашению

О разделе продукции (млрд долл.) 378 Государственное регулирование рыночной экономики в следующем. Выплата налогов, за исключением платы за пользование недрами и налога на прибыль, заменяется инвесторам предусмотренным договором разделом продукции. Сама продукция, добываемая после освоения месторождения делится на компенсационную и прибыльную части (возможен и механизм прямого раздела продукции, не предусматривающий такого деления). Целевое назначение компенсационной продукции заключается в передаче ее инвестору для возмещения затрат по выполнению работ, предусмотренных соглашением. Под прибыльной понимается продукция, распределяемая между инвесторами и государством. Она рассчитывается как разность между произведенной и компенсационной продукцией, а также той ее части, которая используется для погашения обязательных платежей в бюджет. Принципиальной является ориентация на достижение мультипликативного позитивного эффекта освоения сырьевых месторождений при помощи соглашения о разделе продукции. Оно предполагает перераспределение отдачи от сырьевых отраслей экономики к высокотехнологичным. Участие государства в реализации СРП позволяет ему инициировать распространение передовых технологий и управленческого опыта как в сфере освоения сырьевых ресурсов, так и в смежных отраслях народного хозяйства. Немаловажным обстоятельством является и возможность государственного регулирования процесса размещения заказов на изготовление машин и оборудования, необходимого для разработки соответствующих месторождений. Чем больше таких заказов будет размещено внутри страны, принимающей инвестиции, тем выше будут темпы роста инвестиционной активности в фондосоздающих отраслях экономики и тем интенсивнее будет происходить становление и развитие высокотехнологичных отраслей отечественной экономики. Оживление инвестиционной активности банков в реальном секторе экономики неразрывно связано с увеличением объема "длинных" пассивов, источником которых, по мере формирования благоприятного инвестиционного климата и снижения инвестиционных рисков, должны стать сбережения населения. Для того чтобы эти ресурсы объемом более 25 млрд долл. не лежали мертвым грузом, а работали на развитие отечественной экономики, государство применяет соответствующие инструменты регулирования. Может быть принят законодательный акт о государственных гаранти-

Глава XVIII. Стимулирование инвестиционной активности субъектов хозяйствования 379 ях по банковским вкладам. Проводится увязка норм обязательного резервирования с продолжительностью вкладов (чем больше срок вклада, тем меньше норма обязательных резервов). Государство способствует развитию инфраструктуры инвестиционного рынка и снижению рисков размещения денежных средств населения в работающих на нем инвестиционных институтах (страховых компаниях, негосударственных пенсионных фондах, паевых инвестиционных фондах). Стимулируется распространение ипотечного кредитования жилищного строительства (см. гл. XVII). Ныне инвестиционная активность банков сдерживается отсутствием у них соответствующих свободных средств и неспособностью предприятий вернуть кредиты по достаточно высоким процентным ставкам (их уровень близок к величине ставки рефинансирования ЦБ РФ, составившей на конец 2001 г. 25%). Поэтому к числу перспективных механизмов стимулирования банковских инвестиций в реальный сектор экономики относятся: — рефинансирование коммерческих банков со стороны ЦБ РФ, отвечающих установленным критериям надежности, под залог кредитов, платежеспособным предприятиям; — минимизация банковских рисков на основе применения механизма смешанного государственно-коммерческого финансирования долгосрочных инвестиций и (или) субсидирование процентных ставок по инвестиционным кредитам за счет средств бюджета развития по приоритетным инвестиционным проектам1; — предоставление государственных гарантий по частным инвестициям2, привлекаемым для осуществления приоритетных инвестиционных проектов (при этом максимальный объем гарантий не должен превышать объема привлеченных частных инвестиций, уменьшенного с учетом доли эффекта, получаемого инвестором от реализации проекта). 1 Согласованию интересов предприятий-инициаторов проектов, внешних

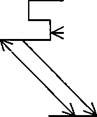

2 Государственная гарантия — обязательство уполномоченного органа госу 380 Государственное регулирование рыночной экономики Развитие лизинга В России, где значительная часть предприятий реального сектора экономики вынуждена функционировать в условиях дефицита свободных финансовых ресурсов, лизинг" позволяет в кратчайшие сроки провести модернизацию производства, получить современное оборудование или открыть новое производство. Опыт развитых промышленных стран Запада показывает, что за счет лизинга финансируется 25-30% капиталовложений. В тоже время в нашей стране, с учетом существующей в настоящее время нормативно-правовой базы лизинга и неблагоприятного инвестиционного климата, имеющийся потенциал лизинговых технологий инвестирования остается практически невостребованным. По итогам 2000 г. доля лизинга в общем объеме инвестиций в основной капитал не превысила 1%. Как известно, классическая лизинговая сделка предполагает наличие трех основных участников: а) фирмы, производящей основные фонды (предметы лизинга); б) лизинговой компании (лизингодателя), закупающей их у производителя; в) предприятия (лизингополучателя), получающего необходимые ему машины и оборудование у (см. схему 8). Лизинг дает лизингополучателю ряд преимуществ. Так, появляется возможность расширения производства и обеспечения обслуживания необходимых основных фондов без крупных единовременных затрат и привлечения кредитов. Это особенно важно в условиях отсутствия свободных денежных средств и ликвидных залогов у большинства предприятий реального сектора экономики в условиях острого кризиса неплатежей. У лизинга более низкая стоимость и высокая гибкость по сравнению с обычным банковским кредитом (вследствие дополнительных налоговых льгот по лизингу и возможности оптимизации схемы выплат за пользование лизинговым имуществом). Лизинговые платежи относятся на себестоимость производи- ' Лизинг— вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на условиях, определенным договором лизинга, с правом выкупа имущества лизингополучателем. — Прим. авт.

Бизнес-план приобретения оборудования

Маркетинг

Контракт, договор купли прод; ЛИЗИНГОВАЯ КОМПАНИЯ (ЛИЗИНГОДАТЕЛЬ) 1

ПРЕДПРИЯТИЕ-ПОСТАВЩИК ОБОРУДОВАНИЯ

СТРАХОВАЯ КОМПАНИЯ ФИНАНСИРУЮЩИЕ УЧРЕЖДЕНИЯ Схема 8. Классическая схема лизинговой сделки 382 Государственное регулирование рыночной экономики мой продукции и уменьшают налогооблагаемую прибыль. Имеется также возможность переноса риска случайной гибели имущества при оперативном лизинге на лизингодателя, являющегося собственником имущества. Лизингополучатель использует опыт лизинговой компании при разработке бизнес-плана инвестиционного проекта обновления своих основных фондов. Свои преимущества от участия в лизинговых сделках имеет и лизингодатель. Появляется, в частности, возможность расширить инструменты финансирования для банков и их дочерних лизинговых организаций, что позволяет им диверсифицировать свою деятельность и повысить устойчивость функционирования. Уменьшается риск финансирования ввиду сохранения права собственности на лизинговое имущество до полного погашения его стоимости лизинговыми платежами. Законодательством предусматриваются налоговые льготы, повышающие эффективность лизинга. Лизинг можно классифицировать в разных аспектах. По составу участников договора лизинга отметим прежде всего классический лизинг, для которого характерны трехсторонние отношения между производителем оборудования, лизинговой компанией и лизингополучателем. Это наглядно видно из верхней части схемы 8. Применяется прямой лизинг, когда производитель оборудования является одновременно и лизингодателем (по своему экономическому содержанию прямой лизинг идентичен аренде, которая может в нашем случае рассматриваться как частный случай лизинга). Известен раздельный лизинг, характеризующийся многоканальным финансированием лизинговой сделки (в случае недостаточности у лизинговой компании собственных средств для приобретения необходимого имущества). Возвратный лизинг имеет место, если продавец предмета лизинга одновременно является и лизингополучателем. По объему обслуживания имущества, передаваемого в лизинг, отличают прежде всего чистый лизинг, особенность которого в полной ответственности лизингополучателя за обслуживание и поддержание работоспособности лизингового имущества. Большое применение получил полный (или "мокрый") ли зинг, при котором лизингодатель полностью оплачивает расходы лизингополучателя по обслуживанию лизингового имущества. Применяется и лизинг с неполным набором услуг. В этом

Глава XVIII. Стимулирование инвестиционной активности субъектов хозяйствования 383 случае часть работ по обслуживанию лизингового имущества выполняется лизингополучателем самостоятельно, а другая часть — оплачивается (т.е. — выполняется лизингодателем). При мокром лизинге расходы лизингополучателя максимальны и отказ от самостоятельного обслуживания лизингового имущества оправдан лишь в том случае, если качество сторонних услуг намного превышает собственные потенциальные возможности лизингополучателя. По срокам действия договора лизинга выделяют финансовый лизинг, предполагающий полную выплату стоимости лизингового имущества за срок действия договора, продолжительность которого, как правило, близка к нормативному сроку службы этого имущества. При этом после прекращения срока действия договора финансового лизинга право собственности на объект сделки обычно переходит к лизингополучателю. В ходу также оперативный лизинг, при котором срок действия договора меньше нормативного срока службы лизингового имущества. В этом случае суммарные лизинговые платежи меньше его стоимости и по окончании срока действия договора право собственности на объект лизинга остается за лизингодателем. По типу лизингового имущества выделяют прежде всего ма шинно-технический лизинг. В структуре лизинговых сделок в странах с развитой рыночной экономикой он занимает более 80%. Существует еще лизинг недвижимости. В целом, можно констатировать, что лизинговые технологии инвестирования выполняют производственную, сбытовую и финансовую функции1. Производственная функция проявляется у производителя предмета лизинга и лизингополучателя, обретающих новые возможности для своей производственной деятельности. Сбытовая функция характерна для всех участников лизинговой сделки. Производитель предмета лизинга продает его при помощи лизинговой компании и избегает кризиса сбыта. Лизингополучатель, обновив свои производственные фонды, становится способным предложить рынку более конкурентоспособную продукцию и расширить свое присутствие на рынке; лизинговая компания размещает на рынке свою профильную услугу. Естественно, что и финансовая функция каса- 1 См.: Чекмарева Е.Н. Лизинговый бизнес. М.: Экономика, 1994. 384 Государственное регулирование рыночной экономики ется и лизингодателя, и лизингополучателя, и производителя оборудования, поскольку сделка должна быть выгодна для каждого из них. Применение лизинга позволяет лизингополучателю обновить свой производственный аппарат и повысить конкурентоспособность выпускаемой продукции без стартового капитала. Кроме того, в силу предусмотренных законом налоговых льгот лизинг, как правило обходится дешевле привлечения банковского кредита, то у данного вида инвестиционного предпринимательства большие перспективы. Улучшение сушествующего правового обеспечения лизинга предполагает отмену лицензирования и совершенствование налогового учета лизинговых сделок. Последнее в особенности относится к вопросу об исключении существующей практики двойного обложения налогом на добавленную стоимость. Перед законодателями стоит также задача обеспечения реального льготного налогообложения доходов лизинговых компаний и улучшения качества предоставляемых им гарантий возврата инвестиций.

В целом, в обозримой перспективе доля заемных и привлеченных средств в общем объеме инвестиций в основной капитал будет скорее всего расти. Скорость этого процесса во многом определяется эффективностью применяемого инструментария государственного регулирования. Вопросы и задания 1. Верны ли следующие утверждения? Лизинг это долгосрочная аренда машин и оборудования. В случае эмиссии облигаций и их продажи на рынке ценных бумаг собственники компании-эмитента не теряют контроль за принятием управленческих решений. Выпуск американских депозитарных расписок осуществляется российскими компаниями под залог контрольного пакета акций. 2. Выберите правильные варианты ответов из числа предло Основным достоинством метода ускоренной амортизации является: а) снижение себестоимости производства продукции; б) увеличение рентабельности производства; в) увеличение ин- Глава XVIII. Стимулирование инвестиционной активности субъектов хозяйствования 385 вестиционных возможностей предприятия; г) повышение эффективности инвестиций. При приобретении дисконтной облигации инвестор получает доход: а) за счет получения процентов при погашении облигации; б) за счет разницы в цене приобретения и номинальной стоимости облигации; в) за счет возможности конвертации облигации в акцию и ее продажи по более высокой цене на рынке. При заключении соглашений о разделе продукции инвестор: а) освобождается от выплаты всех налогов; б) обязуется осуществлять поставки продукции для государственных нужд в предусмотренном соглашением объеме; в) выплачивает плату за пользование недрами и налог на прибыль, а остальные платежи заменяются разделом продукции. 3. Завершите фразы. Среди основных инвестиционных льгот, предоставляемых Ключевыми направлениями совершенствования амортиза К числу основных механизмов стимулирования увеличения долгосрочного кредитования банками предприятий реального сектора экономики относятся.... ©Марголин А.М., 20002 © Никитинский В.Н., 2002 XX Глава Обоснование эффективности инвестиций 1. Инвестиционные проекты и оценка их эффективности В настоящей главе учебника, в качестве методологического фундамента используются "Методические рекомендации..."1 (далее — МР). В них предусмотрены основные принципы оценки эффективности инвестиционных проектов (ИП). Рекомендации требуют моделирования денежных потоков, включающих все связанные с осуществлением проекта денежные поступления и выплаты за проектный цикл с учетом возможности использования различных валют. Должны учитываться денежные потоки, обусловленные проектом на протяжении всего его жизненного цикла (расчетного периода), начиная от предынвестиционных исследований до его прекращения. Обязательным условием является учет фактора времени. Это предполагает оценку изменения во времени пара- ' См.: "Методические рекомендации по оценке эффективности инвестиционных проектов (вторая редакция)". Утверждены Министерством экономики РФ, Министерством финансов РФ и Государственным комитетом РФ по строительной, архитектурной и жилищной политике (см. № ВК 477. 21.06.1999 года). М.: Экономика, 2000. Глава XIX. Обоснование эффективности инвестиций 387 метров проекта и его экономического окружения. Должна приниматься во внимание неравноценность разновременных затрат и/или результатов. Влияние инфляции, неопределенностей и рисков, сопровождающих реализацию проекта, никоим образом не могут быть игнорированы при разработке И П. Для проекта имеют значение только реально предстоящие денежные поступления и выплаты. Обязательным является сравнение сценариев проекта с его фактической реализацией, а также мотивов отказа от его осуществления. Должны быть учтены наиболее существенные последствия проекта в смежных сферах, включая социальную и экологическую. Один из важнейших принципов — учет несовпадения интересов разных участников и различных оценок стоимости капитала, связанных с индивидуальными значениями нормы дисконтирования. Предусматривается также многоэтапность оценки эффективности инвестиционного проекта. Рассмотрим наиболее значимые из этих принципов как с точки зрения отражения основных положений теории эффективности ИП, так и с точки зрения специфики реализации ИП на современном этапе реформирования российской экономики. Начнем с моделирования денежных потоков. Его суть заключается в достоверном прогнозировании разработчиками бизнес-плана ИП динамики поступлений и выплат в течение проектного цикла, включающего предынвестиционную, инвестиционную и эксплуатационную фазы, характеристика которых сводится к следующему'. Во-первых, предынвестиционная фаза должна включать исследование инвестиционных возможностей с целью превращения идеи проекта в сформулированное в общем виде инвестиционное предложение. Обязательным является подготовка технико-экономического обоснования с целью предоставления наиболее полной информации для принятия решения об инвестировании, а также экспертного заключения о целесообразности реализации проекта. Во-вторых, на инвестиционной фазе важно точно установить правовую, финансовую и организационную основы осу- ' См.: Беренс В., Хавранек П. Руководство По оценке эффективности инвестиций. М.: АОЗТ "Интерэксперт", ИНФРА-М, 1995. 388 Государственное регулирование рыночной экономики ществления проекта. Важно провести необходимые проектно-изыскательские работы, завершить все переговоры и заключить контракты. Должны быть приобретены земля и оборудование, проведены строительные и монтажные работы, набор и обучение персонала, а объект сдан и пущен в эксплуатацию. В-третьих, эксплуатационной фазе придается особое значение. Она выявляет фактическую эффективность реализации проекта в неразрывной взаимосвязи с качеством выполнения работ на предынвестиционном и инвестиционном этапах. Классификация денежных потоков, генерируемых проектом, представлена в таблице 12. Таблица 12 Классификация денежных потоков инвестиционных проектов

*Потребность в оборотном капитале рассчитывается как разность между оборотными активами и оборотными пассивами. Один из важнейших принципов оценки эффективности инвестиций состоит в необходимости учета фактора времени при сопоставлении разновременных денежных поступлений и выплат путем дисконтирования, при котором их приведение к началу проектного цикла выполняется путем умножения на соответствующий коэффициент дисконтирования а(: Глава XIX. Обоснование эффективности инвестиций 389 о, = (1 + Е), (1) где Е — норма дисконтирования; I — порядковый номер года проектного цикла. Экономическое содержание нормы дисконтирования* в том, что она выражает минимально допустимую для инвестора величину дохода в расчете на единицу авансированного капитала. Инвестор, по сути дела, исходит из допущения, что у него всегда найдутся альтернативные проекту возможности вложения временно свободных денежных средств с доходностью, равной норме дисконтирования. Ниже кратко рассматриваются две основные концепции решения актуальной проблемы определения нормы дисконта — концепция "альтернативной доходности" и концепция "средневзвешенной стоимости капитала". В рамках концепции аль тернативной доходности безрисковая норма дисконта определяется либо на уровне депозитных ставок банков высшей категории надежности, либо приравнивается к ставке рефинансирования Центрального банка России (такой подход предложен в методических рекомендациях, разработанных в Сбербанке РФ). Норму дисконта можно определить и по формуле И. Фишера: Е = У100 + г/100+ 1/100 х г/100, (2) где 1 — темпы инфляции (% за принятый временной интервал); г — реальная норма прибыли. В рамках концепции "средневзвешенной стоимости капитала" определение нормы дисконта производится следующим образом2: Е=^с1хЕс1 + ^рхЕр + ^ахЕа + ^5хЕ5, (3) где УУф \Ур, ^а, \У5 — удельный вес капитала, необходимого для реализации проекта и привлекаемого соответственно за счет долговых обязательств, выпуска привилегированных и простых акций, а также — за счет нераспределенн й прибыли самого предприятия-инициатора проекта; Еф Ер, Еа, Е5 — стоимость капитала по каждому из перечисленных элементов. Представленный формулой (3) подход к определению нормы дисконта принципиально отличается от рассмотренных выше ' Такие понятия, как норма дисконта, норма эффективности, барьерная ставка являются синонимами. — Прим. авт. 2 См.: ШимД.К., СигелД.Г. Финансовый менеджмент. М.: Филинъ, 1996. 390 Государственное регулирование рыночной экономики методов, являющихся модификациями концепции альтернативной доходности. Здесь инвестор в конечном счете ищет ответ на вопрос: "Обеспечит ли реализация инвестиционного проекта уровень доходности больший, чем доступные ему альтернативы?" Если же он ориентируется на стоимость капитала, как эквивалент нормы дисконта, то ключевой вопрос ставится иначе: "Дадут ли инвестиции в осуществление проекта уровень доходности больший, чем они сами стоят?" В Методических рекомендациях указаны различные виды нормы дисконта. Коммерческую норму, как правило, определяют с учетом концепции альтернативной доходности. Свою собст венную норму дисконта оценивают участники проекта самостоятельно. Правда, в принципе возможен и согласованный подход, когда все участники проекта ориентируются на коммерческую норму дисконта. Для проектов, имеющих высокую социальную значимость, определяют социальную норму дисконта. Она характеризует минимальные требования к так называемой общественной эффективности реализации инвестиционного проекта. Обычно устанавливается она централизованно. Исчисляют также бюджетную норму дисконта, отражающую альтернативную стоимость использования бюджетных средств и устанавливаемую исполнительными органами власти федерального, субфедерального или муниципального уровня. В каждом конкретном случае уровень принятия решения зависит от того, за счет средств какого бюджета финансируется данный ИП. Важным принципом оценки эффективности ИП является учет только предстоящих в ходе осуществления проекта поступлений и выплат. Ранее созданные активы, используемые в проекте, оцениваются не затратами на их создание, а альтернативной стоимостью (оррогШпКу со81), отражающей максимальное значение упущенной выгоды, связанной с их наилучшим возможным альтернативным использованием1. Прошлые уже осуществленные затраты, не обеспечивающие возможности получения альтернатив- 1 Если, например, в уже имеющемся здании организуется цех по производству печатной продукции, то при планировании денежных поступлений и выплат отражаются не ранее произведенные расходы на строительство здания с учетом его износа, а размер упущенной выгоды, связанный с неполучением доходов от возможной сдачи здания в аренду. —Прим. авт. Глава XIX. Обоснование эффективности инвестиций 391 ных (т.е. получаемых вне данного проекта) доходов в перспективе (невозвратные затраты, $ипк со$1)> в денежных потоках не учитываются и на значение показателей эффективности не влияют. Так, если государство за счет бюджетных средств профинансировало геологоразведочные работы, показавшие наличие месторождения полезных ископаемых, то при оценке эффективности инвестиционного проекта по разработке данного месторождения эти расходы не должны учитываться в составе поступлений и выплат. Это, однако, не означает, что бюджетные расходы по разведке месторождения явились своеобразным "подарком" будущему инвестору. Их окупаемость предопределяется учетом расходов на геологоразведочные работы при определении доли государства в уставном капитале акционерного общества, создаваемого для разработки месторождения (с последующим получением дивидендов от использования государственной собственности). Один из принципов оценки эффективности ИП, часто недооцениваемых на практике, заключается в необходимости учета сценариев "с проектом" и "без проекта". Отличия подобного подхода от традиционного, но неверного сопоставления сценариев "с проектом" и "до проекта" иллюстрируются схемой 9. I Сальдо потока реальных денег

"с проектом" | 392 Государственное регулирование рыночной экономики Содержательная интерпретация данной схемы заключается в том, что эффект инвестиционного проекта складывается из суммы прироста сальдо потока реальных денег в сценарии "с проектом" по сравнению со сценарием "до проекта" и предотвращенного ущерба, возникающего, например, в форме роста расходов на ремонтные работы и выхода из строя оборудования вследствие физического износа в случае затягивания сроков его обновления. Обратим также внимание и на влияние инвестиционных проек тов на смежные сферы экономики, включая социальную и экологическую. Оно связано с учетом внешних эффектов и общественных благ1. Например, значительная часть отрицательных внешних эффектов самым непосредственным образом связана с угрозой возникновения чрезвычайных ситуаций. Так, загрязнение атмосферного воздуха выбросами металлургических производств ряда городов Урала (самый показательный пример — Нижний Тагил) уже привело к значительному сокращению продолжительности жизни горожан и росту детской смертности. Пример положительных внешних эффектов — увеличение прибыли автотранспортных предприятий, обусловленное инвестициями в реконструкцию дорожной сети, которое должно найти свое отражение в расчетах коммерческой и бюджетной эффективности соответствующего проекта. Следует отметить, что пренебрежение внешними эффектами может привести к ошибочной оценке эффективности инвестиций. В результате потенциально опасный с экологической точки зрения проект окажется профинансированным. Обращает на себя внимание и то обстоятельство, что не всякие последствия ИП могут получить стоимостную оценку. В тех случаях, когда сделать это не представляется возможным (в частности, при учете общественных благ) целесообразно обратиться к экспертным оценкам. Чтобы потенциально эффективный инвестиционный проект был реализован необходимо добиться согласования интересов различных его участников. Так, при осуществлении социально ' В соответствии с "МР" внешние эффекты — это экономические и внеэкономические последствия во внешней среде, возникающие при производстве товаров и услуг, но не отраженные в их рыночных ценах. Общественные блага — те их виды, потребление которых одним субъектом не препятствует их потреблению другими (чистый атмосферный воздух, научные знания и т.д.). — Прим. авт. Глава XIX. Обоснование эффективности инвестиций 393 значимых проектов, ожидаемая эффективность которых обычно ниже среднерыночного уровня, привлечение инвесторов из негосударственного сектора экономики может оказаться весьма затруднительным. Они, скорее всего, сочтут применение так называемой социальной нормы дисконта неприемлемым для себя. Привлечение их инвестиционных ресурсов в подобные проекты потребует дополнительного стимулирования со стороны государства. В качестве мер такого стимулирования могут использоваться предоставление государственных гарантий частным инвесторам, организация смешанного государственно-коммерческого финансирования на основе процедуры выравнивания д оходности участников проекта, предоставление амортизационных, налоговых и кредитных льгот и т.д. Приведенные принципы обоснования эффективности инвестиций находят свое непосредственное отражение в методике определения ключевых оценочных показателей финансовой реализуемости проекта и эффективности его осуществления. Эта проблема рассматривается ниже. 2. Показатели финансовой реализуемости и эффективности проектов Достаточным условием финансовой реализуемости проекта1 может считаться неотрицательность накопленного сальдо потока реальных денег на каждом шаге расчета (как правило, месяц, квартал или год). Проиллюстрируем данный тезис методическим примером расчетов в табл. 13. Аналитическая форма записи условия финансовой реализуемости ИП следующая: Э{ =Р0хс10х(1+г)1 + р1хй1х(1+г)1-1 +..+ Рь1хс1мх(1+г)...+ где 0{ — накопленное сальдо денежного потока на 1-ом шаге расчета; с!( — сальдо денежного потока на 1-ом шаге расчета; Финансовая реализуемость инвестиционного проекта — обеспечение такой структуры денежных потоков на каждом шаге расчета, при которой имеется достаточное количество денег для продолжения рассматриваемого проекта. —Прим. авт. 394 Государственное регулирование рыночной экономики Р, - доля сальдо денежного потока на 1-ом шаге, используемая для получения дополнительного дохода на финансовом рынке; г — ставка дохода от размещения средств на финансовом рынке. Таблица 13 Определение финансовой реализуемости инвестиционного проекта

Примечание. ИП, генерирующий рассмотренные потоки реальных денег, отвечает требованиям финансовой реализуемости поскольку условие неотрицательности накопленного сальдо потока реальных денег выполняется на любом шаге расчета, несмотря на отрицательное значение суммарного сальдо на третьем шаге. Если внутри расчетного периода нет возможности добиться финансовой реализуемости, то требуется привлечение дополнительных внешних источников для компенсации возникающего на одном или нескольких шагах расчета отрицательного накопленного сальдо. Следует обратить внимание, что расчеты эффективности для финансово нереализуемых проектов лишены всякого смысла. Но финансово реализуемый проект может оказаться неэффективным для его участников. Именно поэтому, определившись с требованиями к финансовой реализуемости проекта, необходимо перейти к более детальному рассмотрению методов оценки его эффективности.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-07-19; просмотров: 38; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.219.63.122 (0.108 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Лизинговые платежи

Лизинговые платежи